- Just another WordPress site

- Свежие записи

- Свежие комментарии

- Заполнения справки 2-НДФЛ по нулевым доходам, вычетам на детей без доходов, по обособленным подразделениям.

- 1. Заполнение справки 2-НДФЛ по нулевым доходам или Как выдать справку 2-НДФЛ, если у работника нет доходов?

- 2. Заявление на «детский» вычет работница подала позже, чем вышла из отпуска по уходу за ребенком.

- 3. Заполнение справки 2-НДФЛ сотруднику, работающему в обособленном подразделении.

- Бесплатная книга

- 2 комментария к записи “Заполнения справки 2-НДФЛ по нулевым доходам, вычетам на детей без доходов, по обособленным подразделениям.”

- Оставить комментарий

- Бухгалтерские услуги

- 3месяца в подарок

- 1 модуль бесплатно

- Бесплатная книга

- Бесплатная книга

- Бесплатная книга

- Нужно ли сдавать нулевую справку 2-НДФЛ?

- Основные сведения о НДФЛ

- Объекты налогообложения

- Налоговые ставки

- Нулевая справка 2-НДФЛ

- Порядок и сроки предоставления справки 2-НДФЛ

- В каких ситуациях может быть сформирована нулевая справка 2-НДФЛ

- Инструкция по заполнению нулевой справки 2-НДФЛ

- Подача нулевой справки 2-НДФЛ

- Последние изменения

- Ответственность

- 2-НДФЛ нулевая

- Сдавать ли нулевые 2-НДФЛ

- Сдается ли 2-НДФЛ при нулевой численности

- Справка в ИФНС о нулевом 2-НДФЛ

- Всё о заполнении, представлении и выдаче справки по форме 2-НДФЛ

- Что такое форма 2-НДФЛ и как она выглядит?

- Как и когда документ выдаётся работнику?

- В каких случаях справка не требуется?

- Сроки сдачи документов о доходах сотрудников организации в налоговую службу

- Как нужно сдавать отчётность — на бумажном носителе или в электронном виде?

- Штрафы: чем грозят отчёты, сданные невовремя или ошибочно составленные?

- Распространённые ошибки

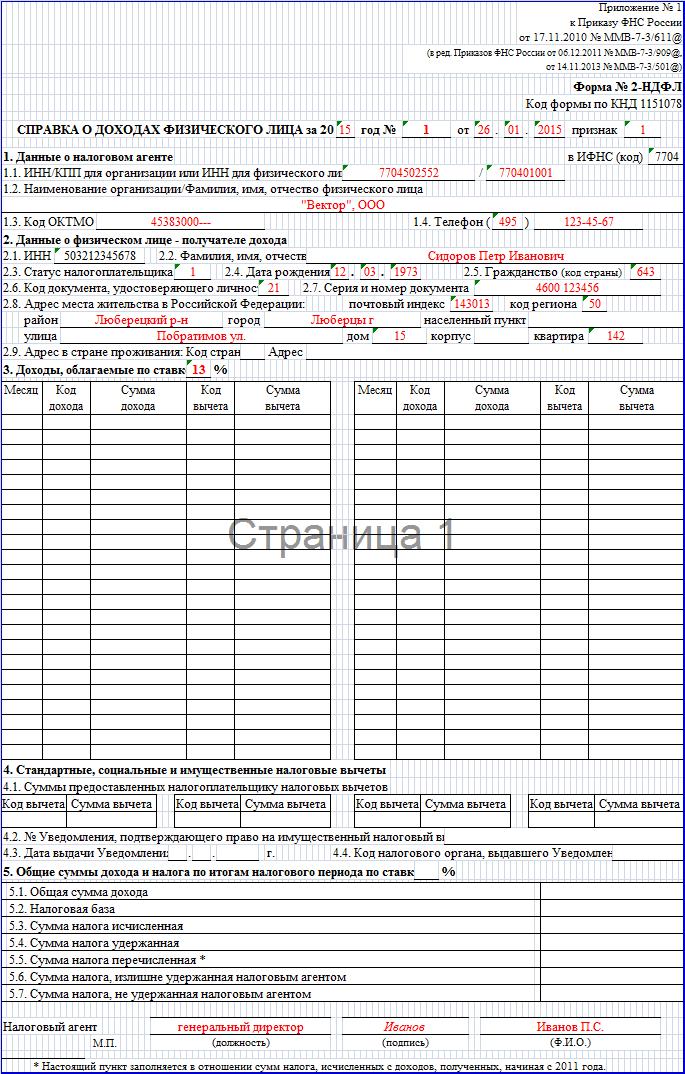

- Правильное заполнение бланка 2-НДФЛ с образцом

- «Шапка»: признак, номер корректировки, код ИФНС

- Данные о налоговом агенте (работодателе)

- Данные о физическом лице — получателе дохода

- Облагаемые доходы и налоговые вычеты

- Общие суммы дохода и налога

- Онлайн журнал для бухгалтера

- Денег нет

- Объект налога

- Какие доходы облагать

- Заполнять ли пустые справки

- Сдавать ли пустые справки

- Угроза налоговых проверок

- Нужно ли объяснять инспекторам отсутствие справок о доходах

- Также:

- Рекомендуемые статьи

- Аванс: как рассчитать от зарплаты и сколько это процентов

- Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

- Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

- Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

- Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

- Благодарим за обращение!

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- Александр к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

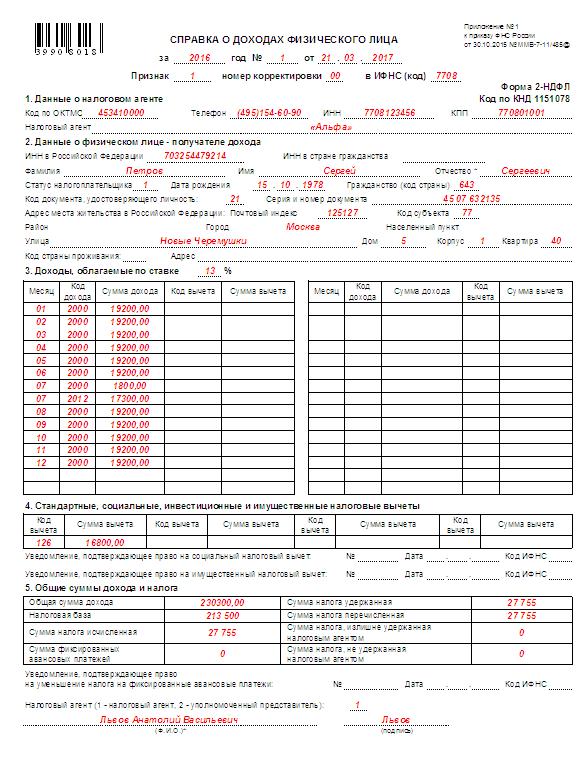

Заполнения справки 2-НДФЛ по нулевым доходам, вычетам на детей без доходов, по обособленным подразделениям.

Практически каждому работнику требуется справка по форме 2-НДФЛ. Как ее правильно заполнить, и в какие сроки передать, если у работника не было доходов или он работает в обособленном подразделении? Как рассчитать стандартные налоговые вычеты при нулевых доходах? Рассмотрим эти ситуации подробно.

Справку 2-НДФЛ оформляет работодатель для представления в налоговую инспекцию при сдаче отчетности, а также для выдачи работнику по его заявлению (п. 3 cт. 230 НК РФ).

Работодатель не имеет права отказывать сотруднику в выдаче справки. Но сроков выдачи справки и ответственности за отказ в ее выдаче в законодательстве пока нет. При отказе вас могут привлечь только к административной ответственности на основании ст. 5.27 и 5.39 КоАП РФ.

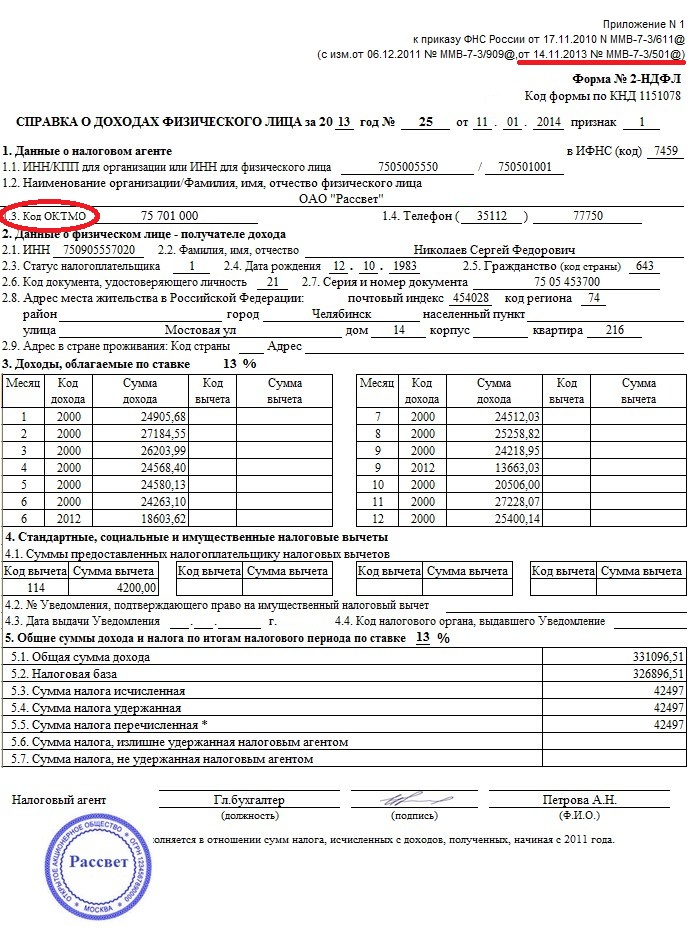

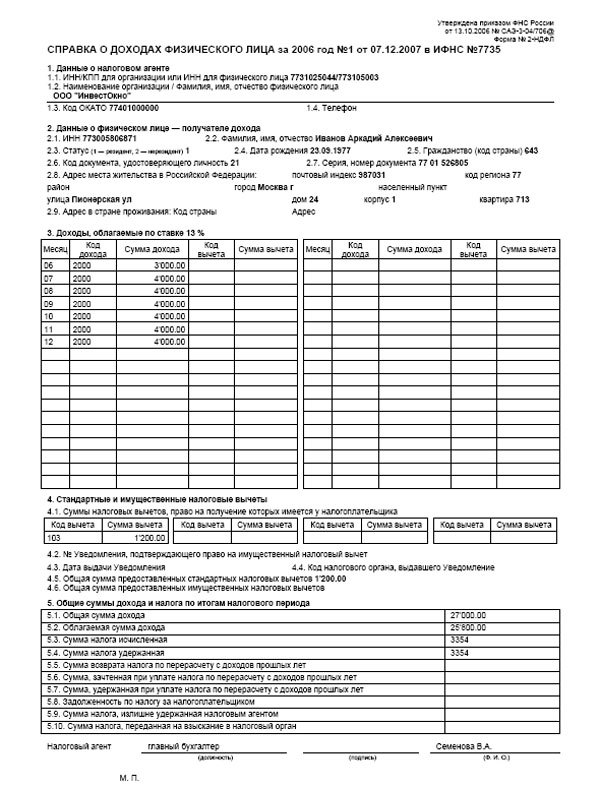

Форма справки 2-НДФЛ утверждена приказом ФНС России № ММВ-7-3/611@.от 17.11.2010.

Случаи, когда работнику нужна справка 2-НДФЛ:

— при смене места работы, если такое произошло в течение года, а не с января текущего года (абз. 2 п. 3 cт. 218 НК РФ);

— при получении кредита в банке;

— при заполнении декларации форме 3-НДФЛ (для получения вычетов, при продаже имущества, обучении, покупке медикаментов, благотворительности и пр.);

— в других случаях по заявлению работника.

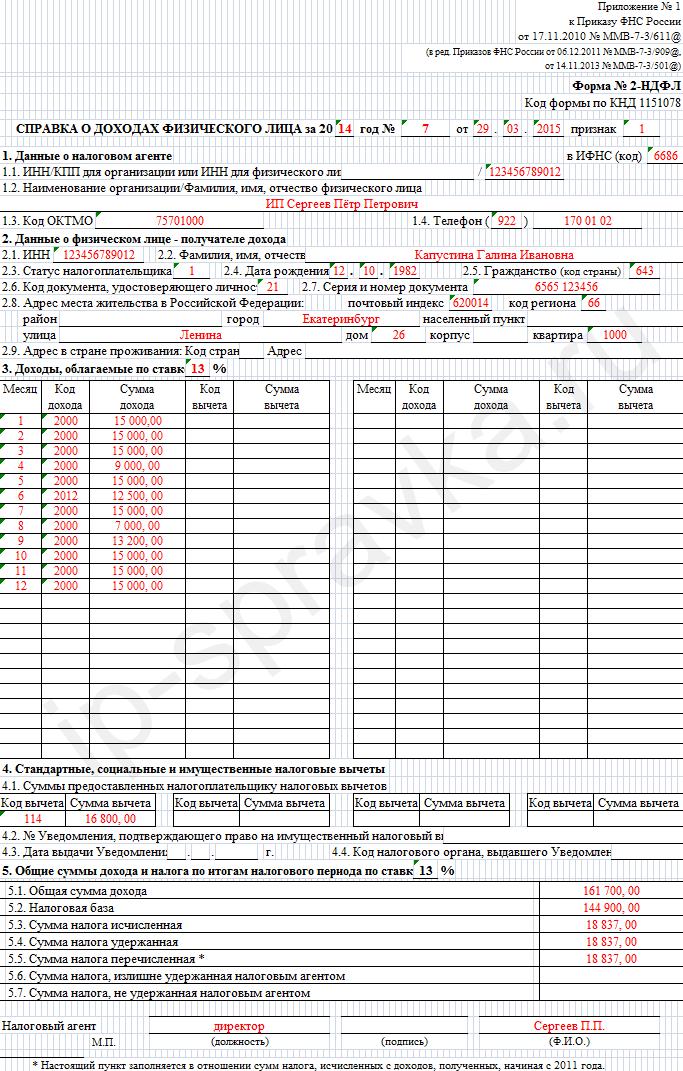

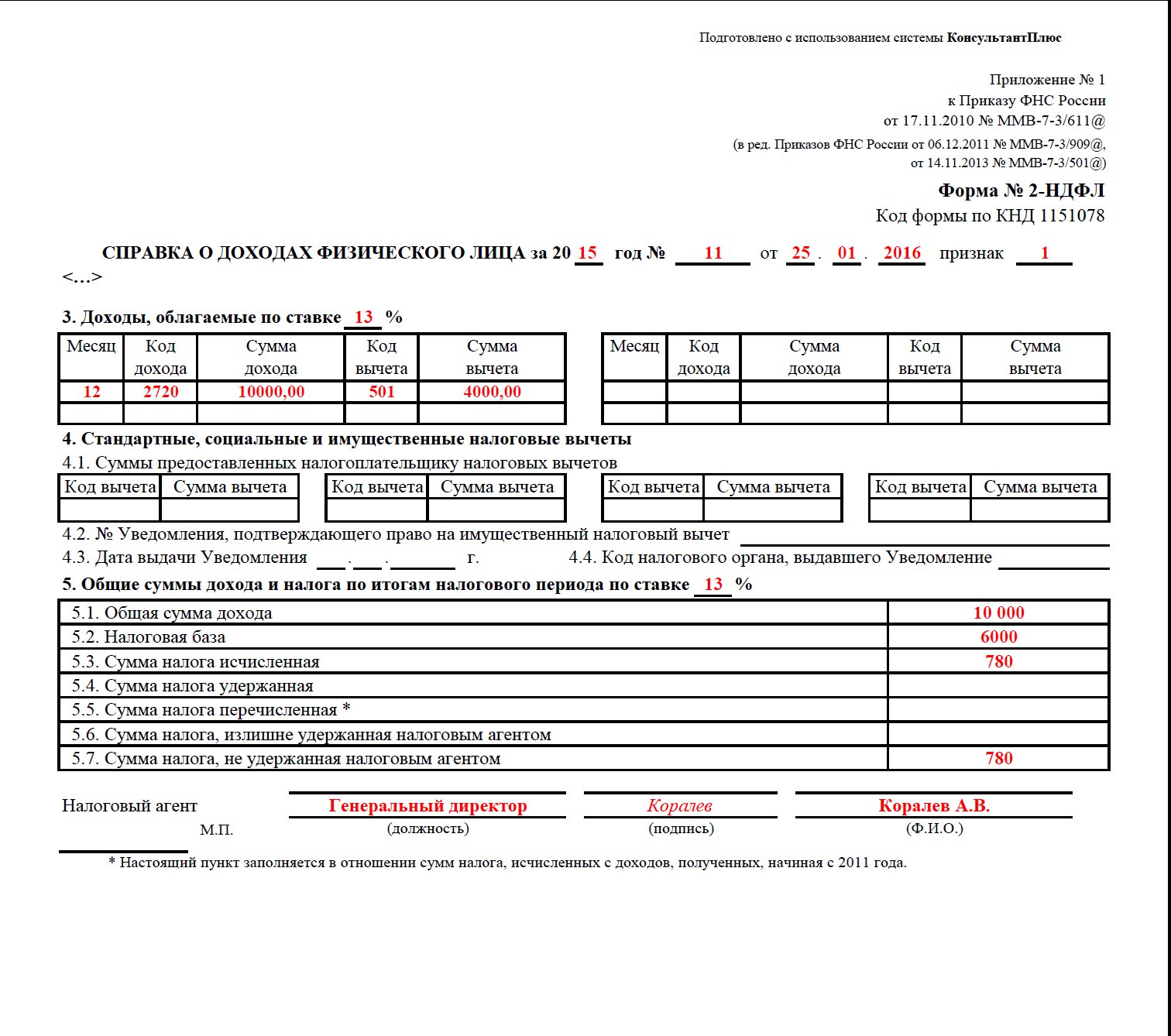

1. Заполнение справки 2-НДФЛ по нулевым доходам или Как выдать справку 2-НДФЛ, если у работника нет доходов?

Такое может произойти, если женщина была в отпуске по уходу за ребенком, и, как известно, пособие по нему не облагается НДФЛ (п. 1 cт. 217 НК). А, поскольку в справке 2-НДФЛ отражаются только облагаемые НДФЛ доходы, то суммы пособия в ней не отражаются.

Еще один случай с нулевыми доходами – когда работник находился в отпуске без содержания в течение всего налогового периода.

Например, машинистка Петренко И.П. 21 мая 2013 выходит на работу из отпуска по уходу за ребенком, в котором была до 20 мая 2013. Она пишет заявление с просьбой выдать ей справку 2-НДФЛ для получения кредита. Нужно ли Петренко И.П. выдать справку 2-НДФЛ и как ее заполнить?

Справка по форме 2-НДФЛ гражданам с нулевыми доходами выдается, только заполнена она будет следующим образом. Поскольку доходов никаких не было, то заполняются лишь реквизиты работодателя, сведения о работнике, ставятся подпись работодателя и его печать. Все остальные поля останутся пустыми.

К тому же, помимо справки 2-НДФЛ, сотруднице может понадобиться справка о том, что она трудилась у данного работодателя, но заработная плата за такой-то период не начислялась в связи с нахождением сотрудницы в отпуске по уходу за ребенком (либо без содержания). Она пишется в произвольной форме.

2. Заявление на «детский» вычет работница подала позже, чем вышла из отпуска по уходу за ребенком.

В мае 2013 работница Петренко И.П. выходит на работу после завершения по уходу за ребенком. У нее девочка трехлетнего возраста. Заявление на детский вычет она написала в июне 2013. С какого времени ей предоставлять вычет на ребенка: с мая, когда она вышла на работу, с июня, когда написано было заявление или с начала года?

По НДФЛ определен налоговый период — год (cт. 216 НК РФ).

Предоставление работнику стандартных налоговых вычетов на основании п. 3 ст. 210 и ст. 218 НК РФ возможно за каждый месяц налогового периода только по доходам, облагаемым по ставке 13%.

Право на получение ежемесячных детских вычетов не зависит:

— от того, имел ли сотрудник доход в отдельных месяцах или нет (при наличии трудового договора) (п. 1 cт. 218 НК РФ, письмо Минфина России № 03-04-05/8-36 от 19.01.2012);

НДФЛ по закону рассчитывается нарастающим итогом с начала года, следовательно, все вычеты суммируются путем сложения за все месяцы с начала года (начиная с января), даже за те, когда дохода не было (он был равен нулю) (п. 1 cт. 218, п. 3 cт. 226, п. 3 cт. 210 НК РФ).

— от того, в какой момент было подано заявление о предоставлении вычета на детей с подтверждающими документами – в первый месяц налогового периода или позже (письмо Минфина России № 03-04-06/8-118 от 18.04.2012).

По нашему примеру сотруднице должны быть предоставлены детские вычеты с января 2013, несмотря на то, что до мая ее доходы были равны нулю. Она подала заявление в июне. Таким образом, при расчете ее заработка за май детских вычетов не было (поскольку бухгалтерия не имела подтверждающих вычет документов). А в июне она имеет право на получение детского вычета в сумме 1400 × 6 = 8400 руб.

При достижении работницей дохода более 280000 рублей, детские вычеты не предоставляются (абз. 17 пп. 4 п. 1 cт. 218 НК РФ).

3. Заполнение справки 2-НДФЛ сотруднику, работающему в обособленном подразделении.

Работник Угольков И.П. трудится в обособленном подразделении, которое, по общим правилам, не имеет ни расчетного счета, ни баланса. Где он может взять справку 2-НДФЛ и кто ее будет оформлять?

В обособленных подразделениях, не имеющих расчетного счета и баланса, исчисляет и уплачивает НДФЛ с работников и предоставляет справки работникам головная организация (письмо Минфина России № 03-04-06-01/224 о от 28.08.2009).

Работнику следует обратиться в головную организацию (ее офис или бухгалтерию), поскольку весь учет по НДФЛ ведется там.

Срок выдачи справки 2-НДФЛ составляет три рабочих дня с момента подачи заявления работником и определен в статье 62 ТК РФ.

Особенности заполнения справки 2-НДФЛ и форму справки смотрите и скачивайте здесь

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

2 комментария к записи “Заполнения справки 2-НДФЛ по нулевым доходам, вычетам на детей без доходов, по обособленным подразделениям.”

Бухгалтер ответила что произошли изменния в 2014 году и справка 2 ндфл при нулевых доходах не выдается, написала мне в произвольной форме , что я ничего не получаю (в отпуске по уходу за ребенком) Права ли она?

Да, с 2014 года произошли изменения. Можно писать справку в произвольной форме.

Оставить комментарий

Бухгалтерские услуги

3месяца в подарок

1 модуль бесплатно

Бесплатная книга

Как рассчитать декретные и детские пособия в 2013 году

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Бесплатная книга

Устали работать? Пора зарабатывать! Скачай БЕСПЛАТНО

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Нужно ли сдавать нулевую справку 2-НДФЛ?

Основные сведения о НДФЛ

Все компании и индивидуальные предприниматели, которые осуществляют свои функции, имея в штате сотрудников, обязаны перечислять взносы во внебюджетные фонды и исполнять обязанности налогового агента по налогу на доходы.

Объекты налогообложения

Помимо доходов, которые выступают объектом для обложения подоходным налогом, законом России предусматриваются категории доходов, освобожденные от уплаты данного налога. К ним, в частности, относятся различные пособия, за исключением больничных пособий, а также компенсационные выплаты.

Таким образом, не подлежат налогообложению такие виды доходов, как:

- Выплаты работнику в связи с увольнением (за исключением компенсаций за неиспользованный отпуск);

- Выплаты, связанные с командировочными расходами.

Однако для некоторых категорий командировочных расходов установлены ограничения на возможность принять к учету в полном объеме. Так, от обложения данным налогом освобождаются суточные работнику в пределах 700 рублей в поездках по стране и 2500 рублей при поездке за рубеж.

Налоговые ставки

В зависимости от статуса к доходам налогоплательщика могут быть установлены налоговые ставки в размере 13%, 35% для резидентов нашей страны, для нерезидентов установлен и 13%, 15% и 30% для нерезидентов.

Ставка в размере 13% используется:

- для всех категорий доходов от исполнения трудовых функций, в том числе и отпускных, выплачиваемых работодателем;

- для доходов бизнесменов, которые обязаны перечислять в бюджет НДФЛ вместо уплаты налога на прибыль;

- при получении доходов от реализации определенных категорий имущества;

- при поступлении дохода от участия в других организациях (дивидендов).

Ставка 35% используется в случаях:

- Выигрыша в размере, превышающем 4000 рублей;

- При получении экономической выгоды в виде экономии на процентах;

- Для доходов в сумме процентов по вкладам.

Нулевая справка 2-НДФЛ

Порядок и сроки предоставления справки 2-НДФЛ

Все компании или индивидуальные предприниматели, имеющие в штате сотрудников, обязаны ежегодно представлять в органы налогового контроля отчет по форме 2-НДФЛ. Этот отчет позволяет налоговикам проверить, насколько ответственно компании исполняют роль налоговых агентов по НДФЛ.

В том случае, если численность персонала компании не более десяти человек, на законодательном уровне разрешается представлять в инспекцию отчет в бумажном формате. Если же работников более 10 человек, передать 2-НДФЛ в органы налогового контроля можно только в электронном виде.

Несмотря на то, что представлять в инспекцию отчет следует один раз в год, в случае необходимости данная справка должна быть выдана работнику компании по первому требованию.

Отчитаться перед фискальными органами следует не позднее 1 апреля 2017 года по месту регистрации компании (или индивидуального предпринимателя). В 2017 году эта дата выпадает на выходной день, следовательно, отправить отчет в инспекцию следует не позднее 3-го апреля.

В каких ситуациях может быть сформирована нулевая справка 2-НДФЛ

В процессе осуществления компанией видов деятельности, для которых она создавалась, нередко возникают ситуации, когда по итогам периода получена не прибыль, а убыток и выплаты сотрудникам в это время не производились. Нередко кризис в компании вынуждает работодателей отправлять сотрудников в неоплачиваемые отпуска, разумеется, никаких выплат для них в этот период не предусматривается. Помимо сложной экономической обстановки в организации, отсутствие доходов может быть связано с началом деятельности, когда после регистрации фирма еще не успела выйти на уровень безубыточности.

В этих случаях у бухгалтеров возникает вопрос, необходимо ли формировать нулевую справку 2-НДФЛ? По мнению налоговых органов, при отсутствии дохода, компания не является налоговым агентом для налогоплательщиков и, следовательно, необходимости представлять справку по форме 2-НДФЛ не возникает.

Таким образом, законодательство не предусматривает для компаний необходимости сдавать нулевые справки 2-НДФЛ. Тем не менее, многие бухгалтера все же формируют по итогам года этот отчет даже при отсутствии дохода и передают в инспекцию вместе с пояснительной запиской о причине отсутствия выплат в пользу сотрудников.

Разумеется, компания, которая на протяжении большого периода времени фактически не осуществляет деятельность и не выплачивает работникам заработную плату, становится объектом пристального внимания органов налогового контроля. И если такая ситуация возникла, то не исключена вероятность проведения внеплановых камеральных и выездных проверок. В первую очередь, органы фискального контроля потребуют документы, подтверждающие получение убытка в ходе осуществления деятельности. Так налоговики пытаются определить, насколько реальны для компании перспективы банкротства.

Инструкция по заполнению нулевой справки 2-НДФЛ

Для того чтобы правильно составить справку 2-НДФЛ следует воспользоваться сведениями налоговых регистров по учету налога на доходы. Показатели доходов, полученных налогоплательщиками, а также суммы налоговых вычетов отражаются в справке в рублях и копейках. В то время как суммы налога должны быть указаны в полных рублях согласно правилам математического округления.

Бланк формы 2-НДФЛ можно скачать по ссылке ниже:

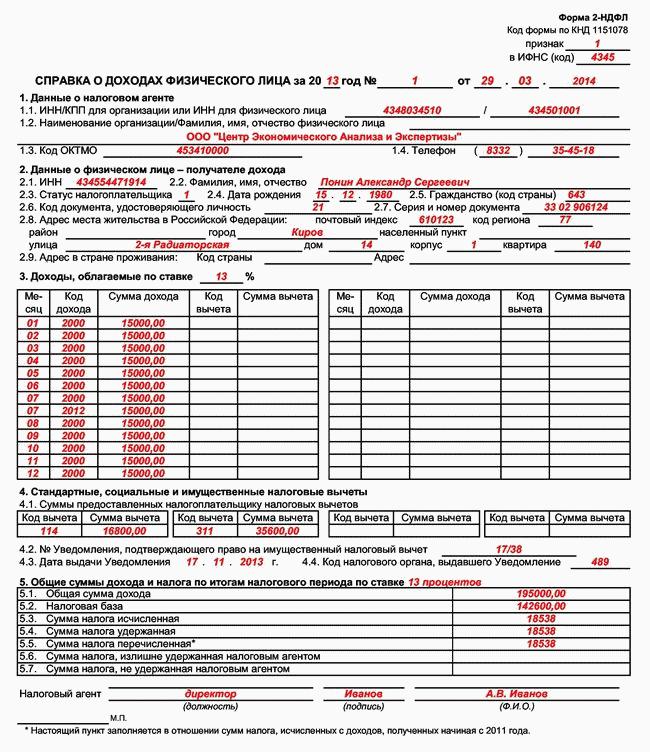

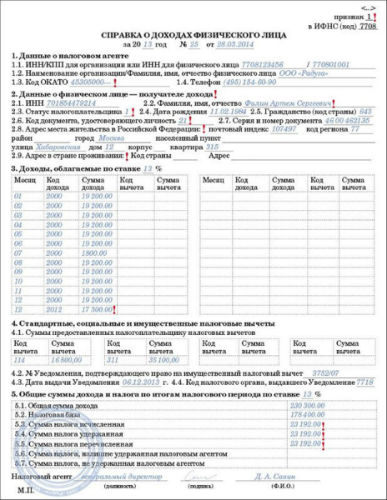

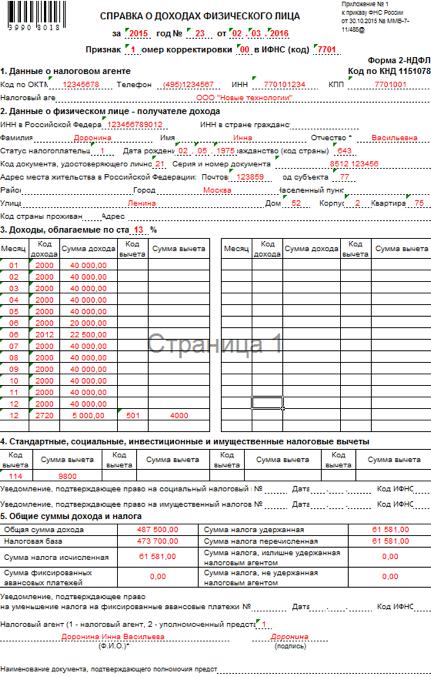

Справка 2-НДФЛ состоит из пяти разделов, в которых раскрываются сведения:

- Об организации, удерживающей и перечисляющей в бюджет рассчитанные суммы налога, то есть о налоговом агенте;

- О получателе доходов;

- О видах доходов, облагаемых разными ставками налога на доходы;

- О размерах вычетов, на получение которых физическое лицо имеет законное право;

- Об общих суммах дохода и начисленного налога.

Справку следует заполнять следующим образом:

- В первом разделе необходимо указать год, за который формируется отчет и ее порядковый номер, а также код органа налогового контроля, ответственный за проверку этого отчета.

- В поле «Признак» следует сообщить о том, был ли удержан НДФЛ (ставим 1) или это было невозможным по каким-либо причинам (ставим 2).

- Далее вносим сведения об организации: название в соответствие с регистрационными документами, ее ИНН. В тех случаях, когда бизнесмен представляет собой налогового агента, указываются его паспортные данные.

- Во втором разделе данной справки необходимо раскрыть информацию о физическом лице, который получает доход в организации. Указывается ИНН налогоплательщика, его статус. Если сотрудник не является налоговым резидентом в поле «Статус» необходимо указать цифру 2, если речь идет о резиденте, ставим цифру 1.

- Также в этом разделе следует отразить информацию о гражданстве сотрудника, указав код страны, и полные данные документа удостоверяющего личность.

- Третий раздел предназначен для получения налоговиками информации обо всех доходах сотрудника с разбивкой по ставкам. Все поступления доходов отражаются по каждому месяцу отдельно.

- Четвертый раздел предназначен для отражения информации о налоговых вычетах, на получение которых имеет право налогоплательщик. В том случае, если работник имеет право на получение имущественного налогового вычета, и им получено уведомление налоговых органов, подтверждающее это право, необходимо в отчете 2-НДФЛ отразить информацию об этом уведомлении и налоговой инспекции, которая его выдала.

- Пятый раздел справки 2-НДФЛ предназначен для отражения всей информации о доходах, налоговых вычетах и сумм перечисленного в бюджет НДФЛ.

Подача нулевой справки 2-НДФЛ

В соответствие с требованиями налогового законодательства в случае отсутствия функций налогового агента у компании (работникам не выплачивается заработная плата, деятельность фактически не ведется) у компании нет необходимости формировать и представлять в органы налогового контроля отчет по форме 2-НДФЛ.

Компаниям, на которых государством возложена обязанность исполнять функции налогового агента, непременно, следует ответственно подходить к вопросам расчетов с бюджетом. Нужно отслеживать каждое изменение налогового законодательства и вовремя реализовывать эти нововведения в практической жизни.

Последние изменения

В 2017 году вступило в силу множество изменений в налоговом законодательстве страны. В частности эти нововведения коснулись также и подоходного налога.

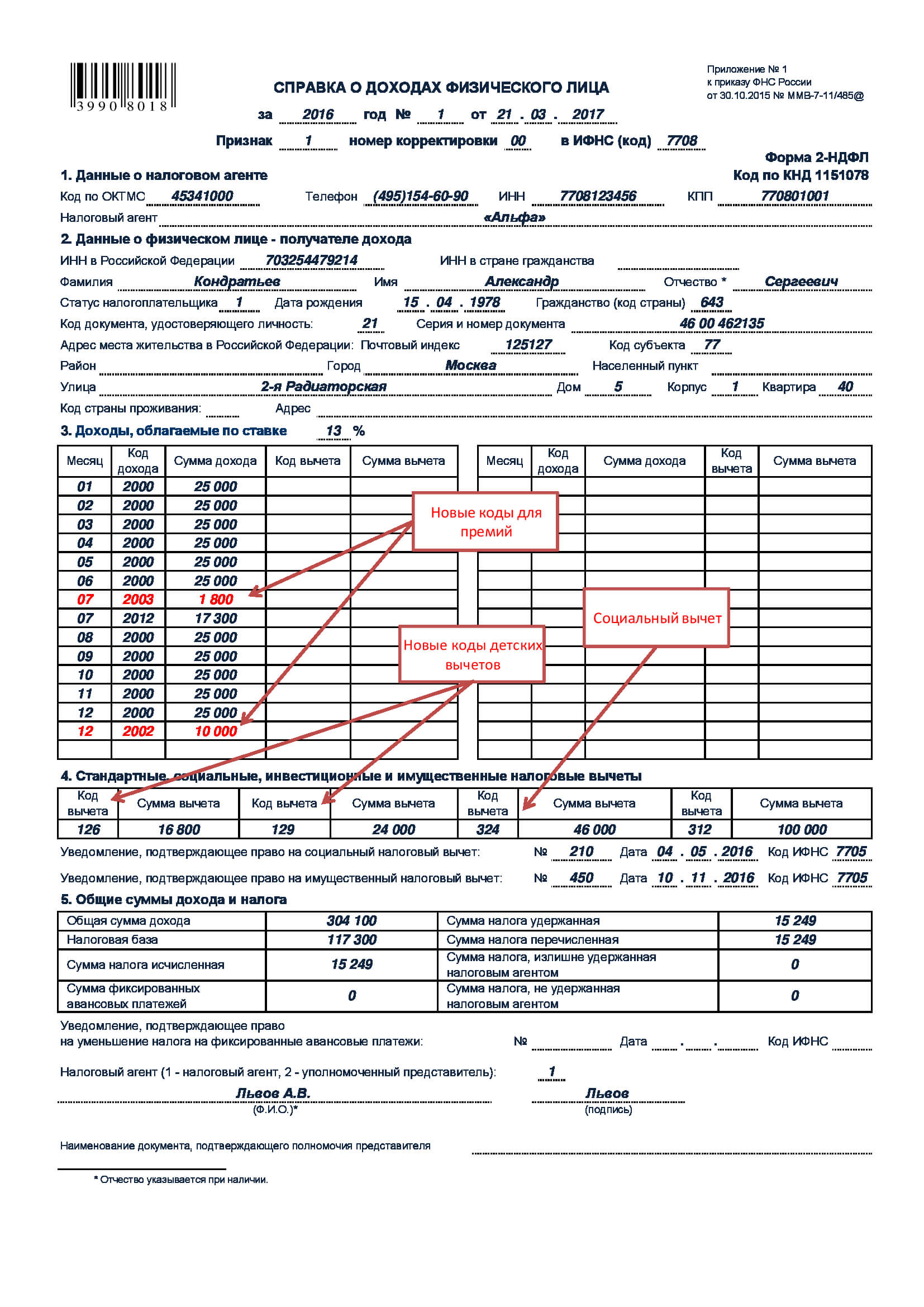

- Появление двух новых кодов источников доходов обязывает отражать отдельно полученную заработную плату и все премиальные выплаты сотрудникам.

- Помимо кодов источников доходов появились новые коды для отражения информации о детских вычетах. По новым правилам для родителей ребенка, его бабушек и дедушек установлены следующие коды: 126 – на первого ребенка, 127 – на второго ребенка, 128 – на третьего и каждого следующего ребенка, 129 – на ребенка-инвалида. Для опекунов предусмотрены следующие коды: 130 – на первого ребенка, 131 – на второго, 131 – на третьего и каждого следующего ребенка, 133 – на ребенка-инвалида.

- Для отражения социальных вычетов в отчете 2-НДФЛ введен новый код вычета за независимую оценку квалификации работника – 329.

Каких-либо изменений в самом отчете по форме 2-НДФЛ в 2017 году не предполагается. В новом налоговом периоде будет действовать тот же бланк, что и прежде, однако в него добавлено новое поле, называемое «Признак». В нем должны отражаться сведения о возможности полного или частичного удержания исчисленного налога в отчетном периоде и для этих целей предназначены поля со значениями 1 и 2.

Если организация удержала налог из доходов гражданина, то ей следует в поле «Признак» указать 1, если же это невозможно, то 2.

Для компаний с признаком 1 необходимо представить отчет до 3-го апреля 2017 года, а тем фирмам, кто в поле «Признак» указал 2 – до 1 марта 2017 года.

Ответственность

Отсутствие у налогового агента возможности удержать исчисленный налог может возникнуть в ситуации, когда изменился статус налогового резидента и резидент стал нерезидентом. В связи с этим соответственно изменилась и налоговая ставка по НДФЛ. Также нередко возникают ситуации, когда часть дохода сотрудник получает в натуральной форме или возникла материальная выгода в пользу работника.

Обо всех случаях выплаты доходов сотрудникам без удержания соответствующих сумм подоходного налога следует непременно уведомить налоговиков. Помимо органов налогового контроля в известность необходимо поставить и самого работника.

Непредставление информации об отсутствии возможности удержать налог из доходов сотрудника грозит компании штрафом в размере от 200 до 500 рублей. В том случае, если данное нарушение налоговики самостоятельно обнаружат при проведении проверки, компании придется заплатить еще и пени по данному налогу.

Все эти ситуации на практике осложняют жизнь бухгалтеру, тем самым сокращая сроки передачи отчетной справки в инспекцию.

Много вопросов в 2016 году было задано бухгалтерами компаний об отражении в справке ИНН своих сотрудников. Когда органы налогового контроля приняли решение о том, что данная информация непременно должна быть указана в отчете, они не учли того, что многие работники своего ИНН не знают и никогда не обращались в инспекцию с целью получения этих данных. В связи с этим, отсутствие сведений об ИНН работника не является нарушением, однако многие бухгалтера для перестраховки обязывают своих работников все же обратиться в органы налогового контроля и предоставить компании актуальные данные.

Ошибка в представленных налоговой инспекции данных карается штрафом для компаний в размере 500 рублей за каждую неверную цифру. Избежать ответственности можно только заметив оплошность раньше налоговиков и представив уточненный отчет 2-НДФЛ.

Copyright 2017 — ЗнайБизнес.Ру Портал для предпринимателей

Копирование материалов допускается только при использовании активной ссылки на этот сайт.

2-НДФЛ нулевая

Актуально на: 25 февраля 2016 г.

У бухгалтеров недавно зарегистрированных организаций, а также организаций, по каким-то причинам временно приостановивших свою деятельность, возникает вопрос: сдается ли нулевой 2-НДФЛ в налоговую инспекцию? Речь идет о ситуации, когда у организации совсем нет работников, либо работники числятся, но зарплата им целый год не выплачивалась. Например, все работники в связи с отсутствием работы отправлены в отпуск за свой счет на какой-то период времени.

Сдавать ли нулевые 2-НДФЛ

Справки 2-НДФЛ представляют в инспекцию по итогам года организации и предприниматели, являющиеся налоговыми агентами по НДФЛ. Они отчитываются о суммах начисленного и фактически полученного физическими лицами дохода и суммах исчисленного, удержанного и перечисленного налога (п. 2 ст. 230 НК РФ). То есть подразумевается, что справки 2-НДФЛ подаются, если в пользу физических лиц начисляется доход (возникает объект налогообложения по НДФЛ). Если же доход не начисляется, то организация или предприниматель налоговым агентом не является. Соответственно, нет обязанности подавать нулевые справки 2-НДФЛ. Аналогично не нужно подавать нулевую 2-НДФЛ с признаком 2.

Сдается ли 2-НДФЛ при нулевой численности

По описанной выше причине не нужно также сдавать нулевые справки, если у организации нет работников. Более того, заполнить справку в такой ситуации просто невозможно.

Хотя нужно понимать, что если организация длительное время не ведет деятельность, не начисляет зарплату работникам либо вообще не имеет работников, то ею могут заинтересоваться налоговики и фонды и затребовать пояснения по сложившейся ситуации.

Справка в ИФНС о нулевом 2-НДФЛ

Некоторые бухгалтеры считают, что по итогам года вместо нулевых справок нужно подать в ИФНС заявление, в котором объяснить, что справки 2-НДФЛ не сдаются в связи с отсутствием выплат в пользу физлиц. Однако подача такого заявления НК не предусмотрена, поэтому это излишне.

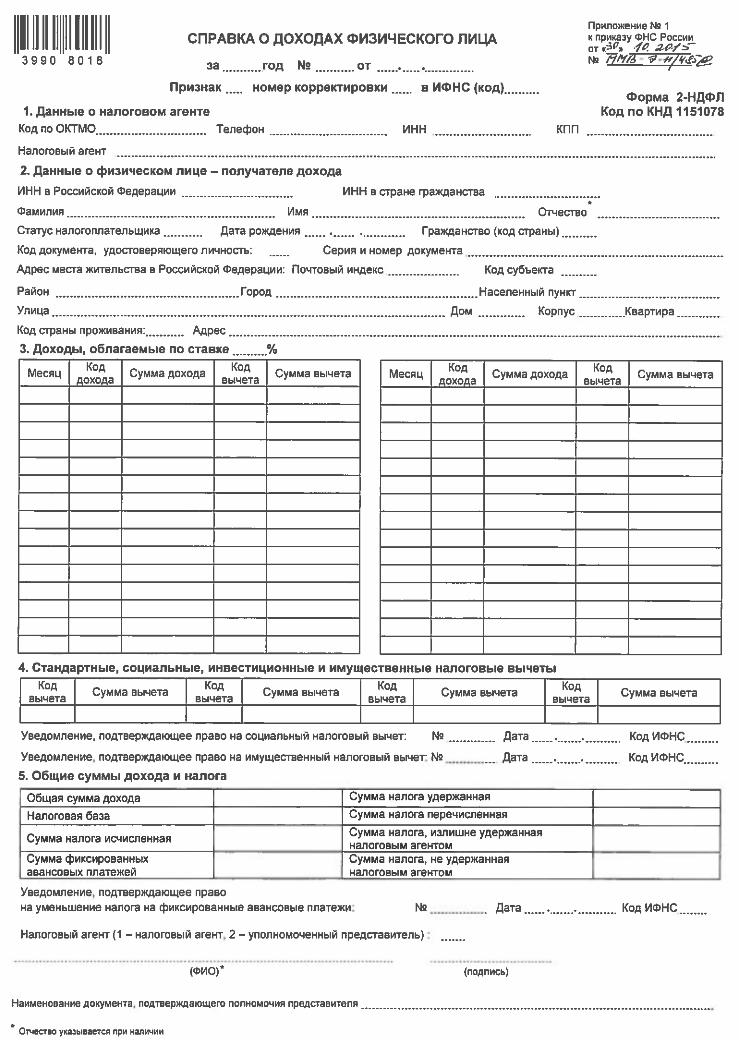

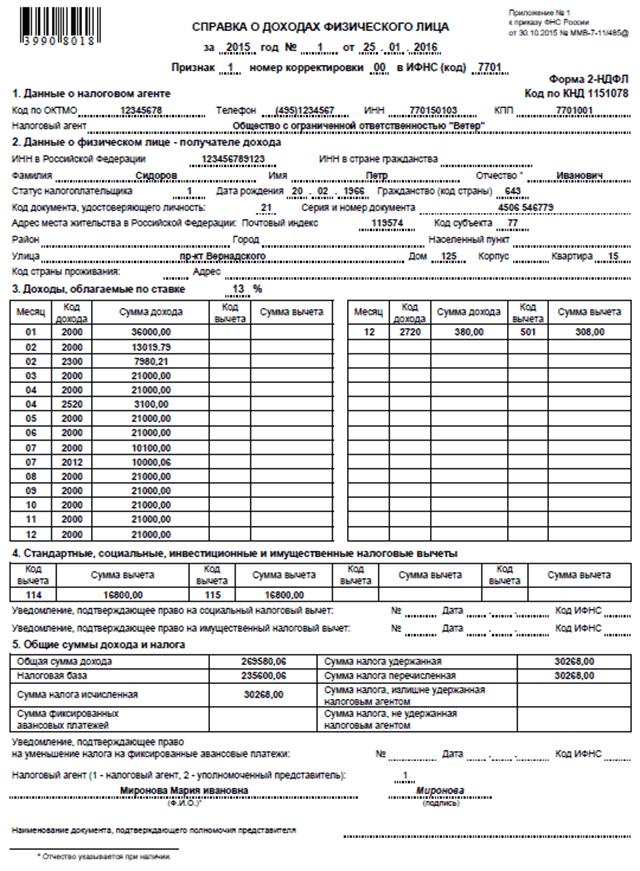

Всё о заполнении, представлении и выдаче справки по форме 2-НДФЛ

Справки, сделанные по форме 2-НДФЛ, полагается сдавать в налоговую инспекцию каждому работодателю, который выступает для своих подчинённых источником дохода. Иногда такой документ запрашивают и сами сотрудники. Поэтому важно знать, как правильно заполнить справку, когда и для чего она может понадобиться и какие нюансы нужно иметь в виду при её представлении.

Что такое форма 2-НДФЛ и как она выглядит?

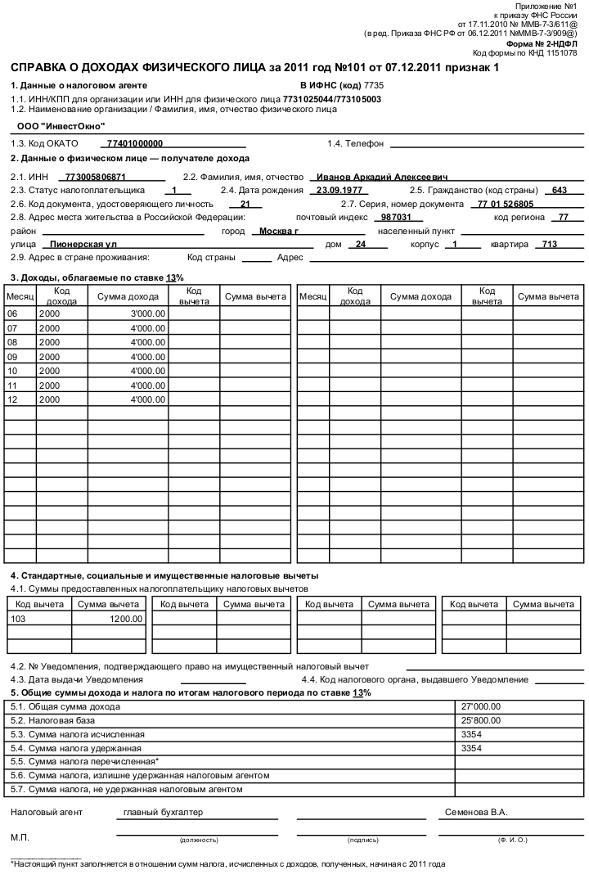

Форма 2-НДФЛ содержит информацию о доходах физического лица и отчислениях, связанных с ними. В справке указываются такие данные:

- источник дохода;

- осуществлённые выплаты (по месяцам);

- удержанные налоги.

Как и когда документ выдаётся работнику?

Справка получается физическими лицами в бухгалтериях организаций, являющихся для них работодателями. Для этого сотруднику требуется подать соответствующее заявление. Предприятие же обязано выдать форму 2-НДФЛ в течение трёх дней со дня регистрации запроса от работника (статья 62 Трудового кодекса РФ).

Довольно часто документ вручается специалисту без его заявления при освобождении от занимаемой должности.

Кроме случаев увольнения, справка может понадобиться работнику:

- для оформления кредита в банке (при получении небольшой суммы форма 2-НДФЛ требуется не всегда, а вот для ипотеки и при запросе денежных средств на покупку автомобиля документ представляется в обязательном порядке);

- при выходе на пенсию;

- при усыновлении детей;

- для получения льгот, снижающих общую сумму налогов для некоторых групп граждан (например, справку необходимо предъявлять тем, кто является родителями студентов, обучающихся в высших учебных заведениях на платной основе);

- в случае судебных процессов (особенно при тяжбах, связанных с трудовыми спорами или назначением алиментов);

- при запросе визы для посещения некоторых стран.

Отказ от представления формы 2-НДФЛ или же задержка выдачи более чем на три дня может повлечь за собой судебное разбирательство.

В каких случаях справка не требуется?

Вполне обоснованной причиной для отказа в выдаче документа является факт невыплаты человеку на протяжении года никаких денежных средств. Если организация не была источником заработка и других доходов для физического лица, то какие-либо обязательства перед гражданином у неё отсутствуют (пункт 2 статьи 230 Налогового кодекса и пункт 2 приказа ФНС № ММВ-7–3/576 от 16.09.2011). Составлять так называемые нулевые справки при этом не нужно.

Форма 2-НДФЛ не требуется и в следующих случаях:

- при приобретении работодателем у сотрудника права на собственность или имущества у физического лица (статья 228 НК РФ гласит, что непосредственно гражданин должен высчитать, какую сумму ему надо перечислить в бюджет, и представить декларацию);

- при выплате денежных средств предпринимателю, который сам отчисляет налоги, в том числе на доходы (согласно пункту 2 статьи 226, пункту 5 статьи 214, а также статьям 227 и 228 НК РФ, бизнесмен ИП отчитывается перед государственными органами о прибылях и затратах);

- при получении пособия по беременности и родам, алиментов и материальной помощи, выплачиваемой пострадавшим в результате природных катаклизмов;

- при выдаче подарков, если организация делает презент в натуральной форме (в этом случае компания, не являющаяся физическим лицом, обязана уведомить налоговый орган, что сделать соответствующее отчисление невозможно (пункт 5 статьи 226 НК РФ);

- если иностранный работник уволился и уехал из России в страну постоянного проживания. При этой ситуации организации полагается удержать НДФЛ со специалиста, но так как бывшего сотрудника в стране нет, то сделать это невозможно. Компании остаётся только сообщить в ФНС о том, что налог взимать не с кого (в соответствии с пунктом 5 статьи 226 НК РФ).

Сроки сдачи документов о доходах сотрудников организации в налоговую службу

Справка по форме 2-НДФЛ сдаётся за определённый период, который обычно составляет один год. Сроки определяются налоговой инспекцией. В 2017 году документ с признаком «2» представляется до 1 марта включительно; «1» — до 3 апреля.

Как нужно сдавать отчётность — на бумажном носителе или в электронном виде?

Если организация стала источником доходов для более чем 25 работников, то она обязана выслать заполненные формы исключительно по телекоммуникационным каналам связи. Документ может представляться на бумаге лишь тогда, когда в компании трудится менее 25 человек.

Отчётность, сданная на флеш-накопителях, дисках и других носителях, не принимается (основания — пункт 5 статьи 226 и пункт 2 статьи 230 НК РФ).

Штрафы: чем грозят отчёты, сданные невовремя или ошибочно составленные?

За несоблюдение сроков подачи справок 2-НДФЛ предусмотрен штраф в размере 200 рублей за каждый требуемый документ (основание — пункт 1 статьи 126 НК РФ).

Однако заплатить работодателю придётся и в том случае, если формы присланы вовремя, но с ошибками. В таком случае штраф составит 500 рублей за каждую справку, в которой представлены некорректные сведения. Документы при этом будут отправлены на доработку.

Распространённые ошибки

Наиболее часто встречающиеся недочёты при заполнении бланка 2-НДФЛ:

- отсутствие подписи налогового агента в соответствующей строке (её полагается ставить ответственному сотруднику бухгалтерского отдела организации и только синей ручкой; печать компании не должна закрывать отметку);

- указание даты в неверном формате (первым записывается день, затем месяц и только потом год — дд.мм.гггг);

- проставление оттиска печати не в отведённом для этого месте;

- указание старого адреса сотрудника (например, в том случае, если у специалиста поменялось место прописки, но он не уведомил об этом работодателя);

- внесение неверного ИНН;

- лишние вычеты, удержания;

- отсутствие сведений о каком-либо доходе.

Вносить какие-либо исправления в готовый документ категорически запрещено. Справку можно только переделать целиком.

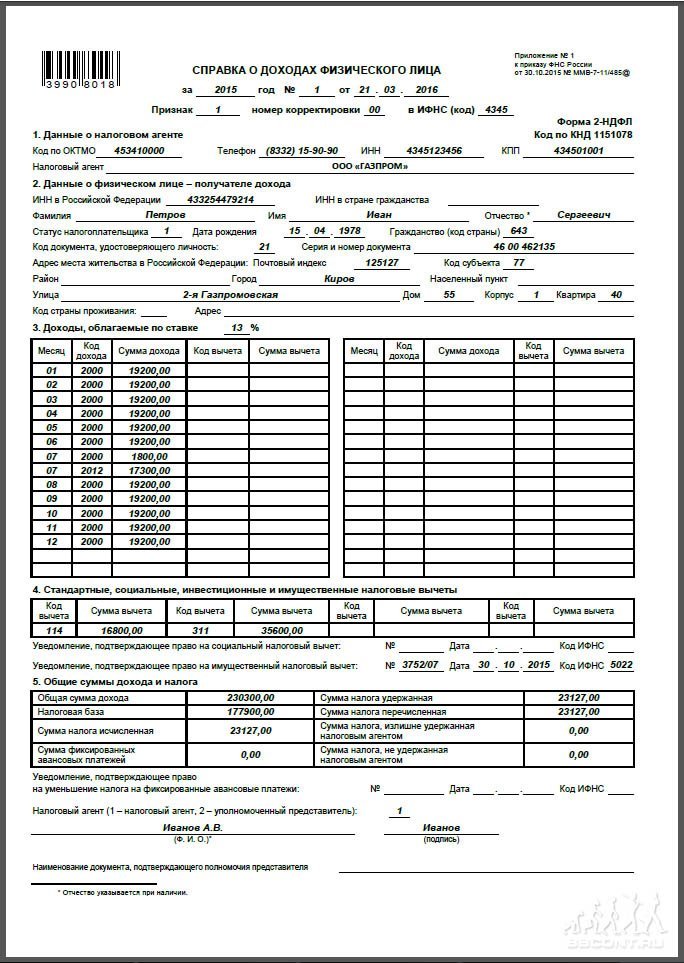

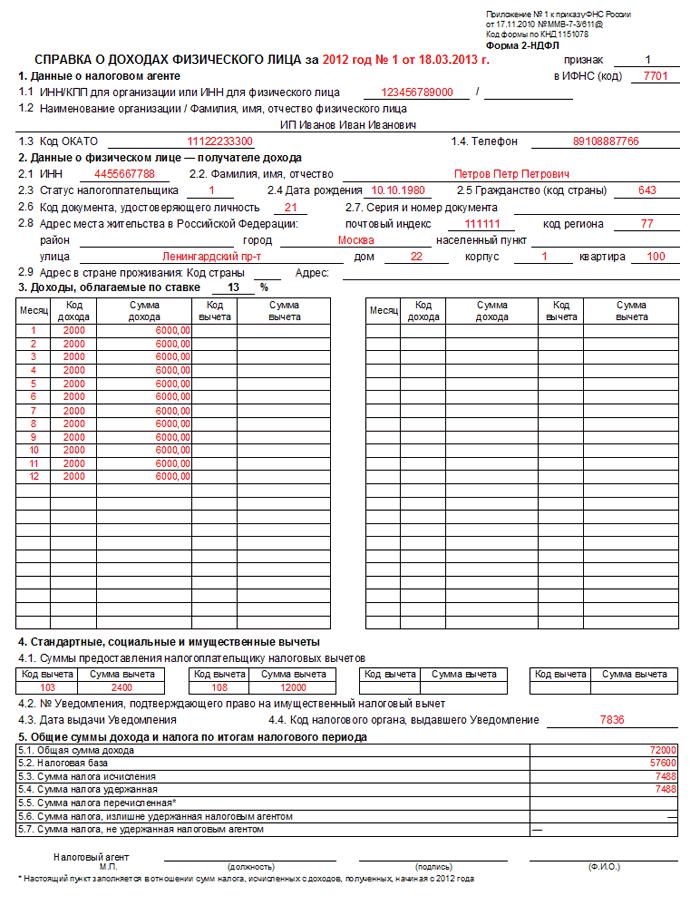

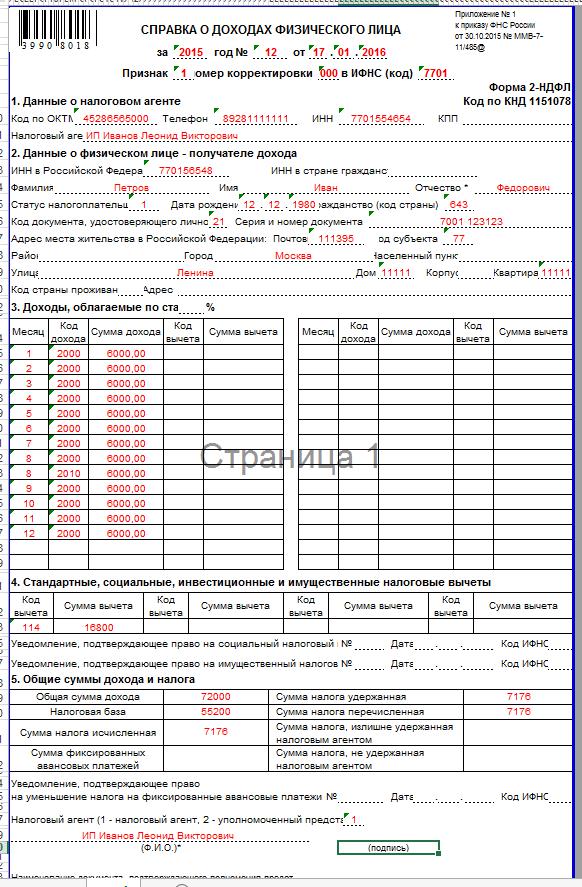

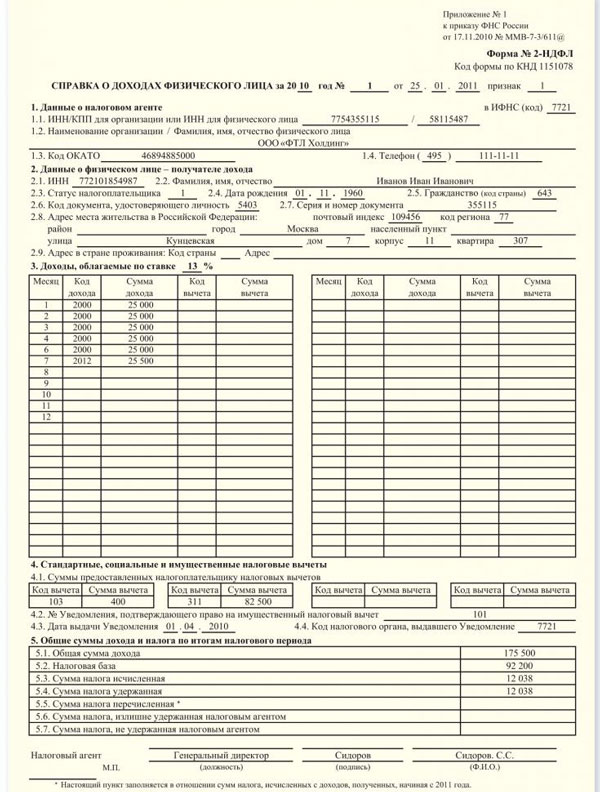

Правильное заполнение бланка 2-НДФЛ с образцом

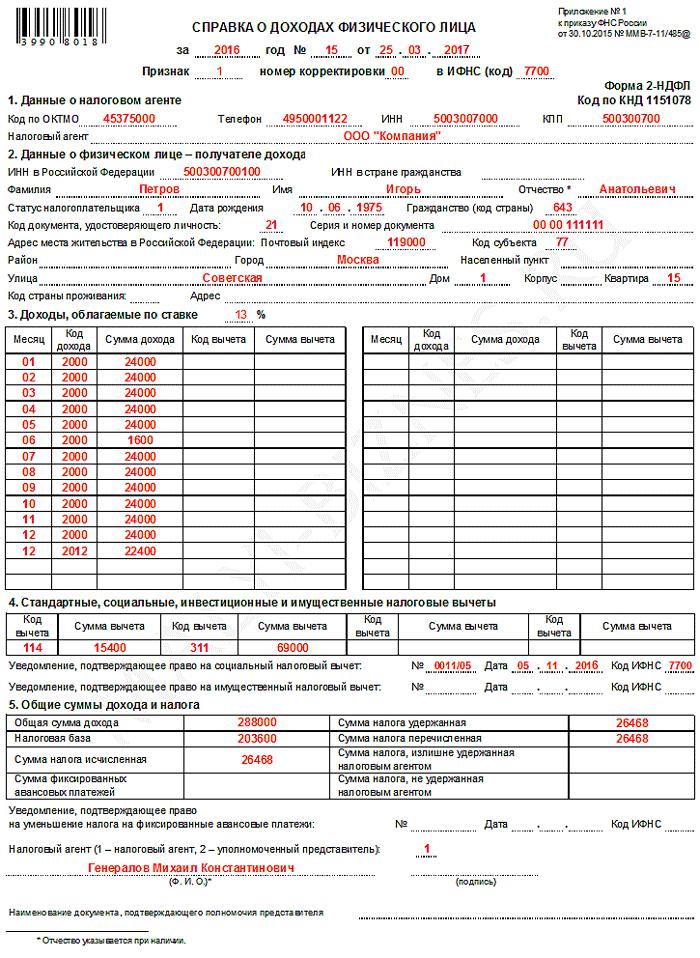

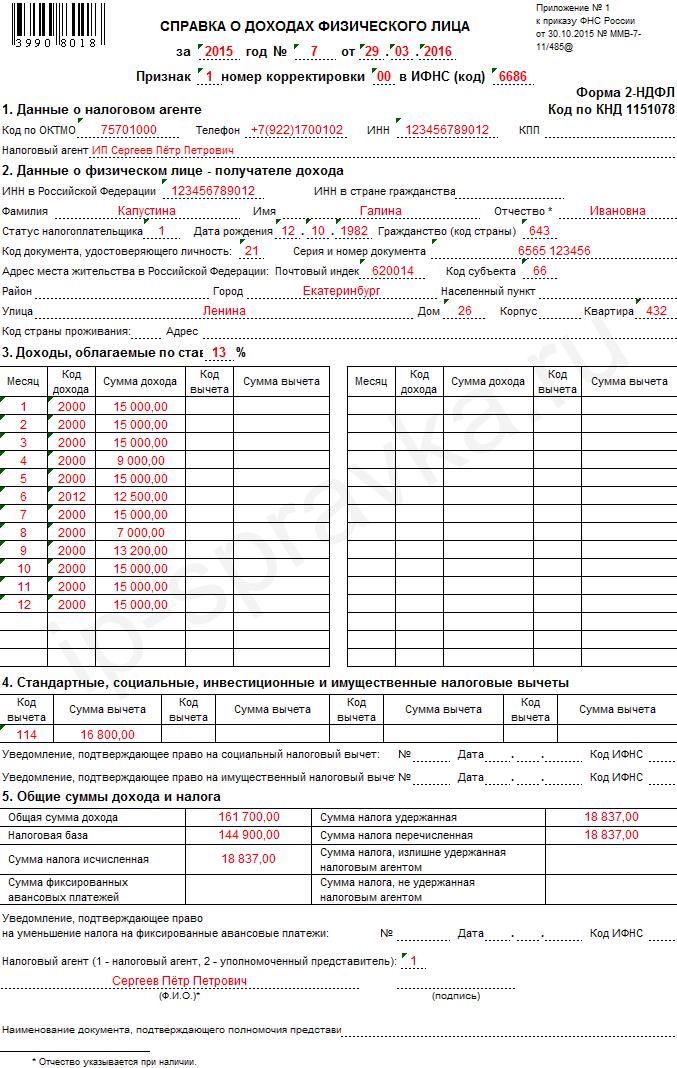

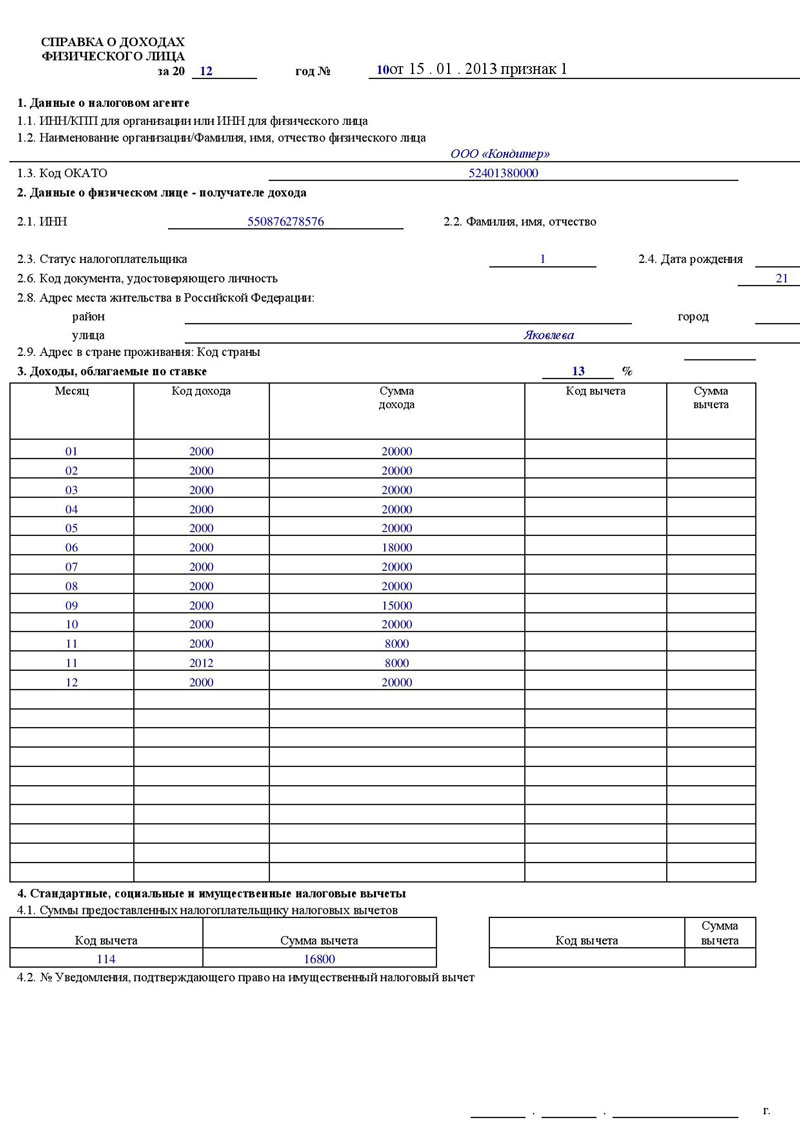

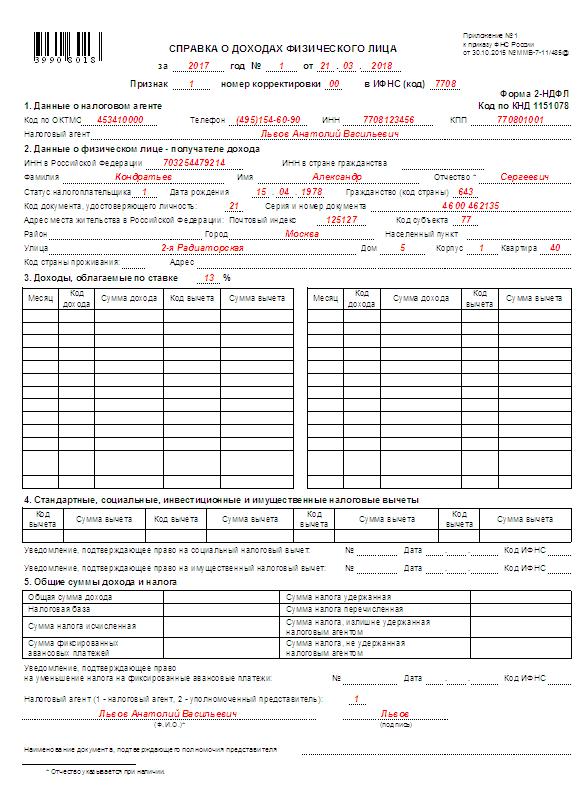

Прежняя форма документа, утверждённая приказом ФНС России №ММВ-7–3/611@ от 17.11.2010, была актуальна только до конца 2015 года. В настоящее время следует пользоваться бланком, являющимся приложением № 1 к приказу ФНС России № ММВ-7–11/485@ от 30.10.2015. Подробные инструкции по правильному составлению справки изложены в приложении №2. Основные нюансы заполнения каждой из частей приведены ниже.

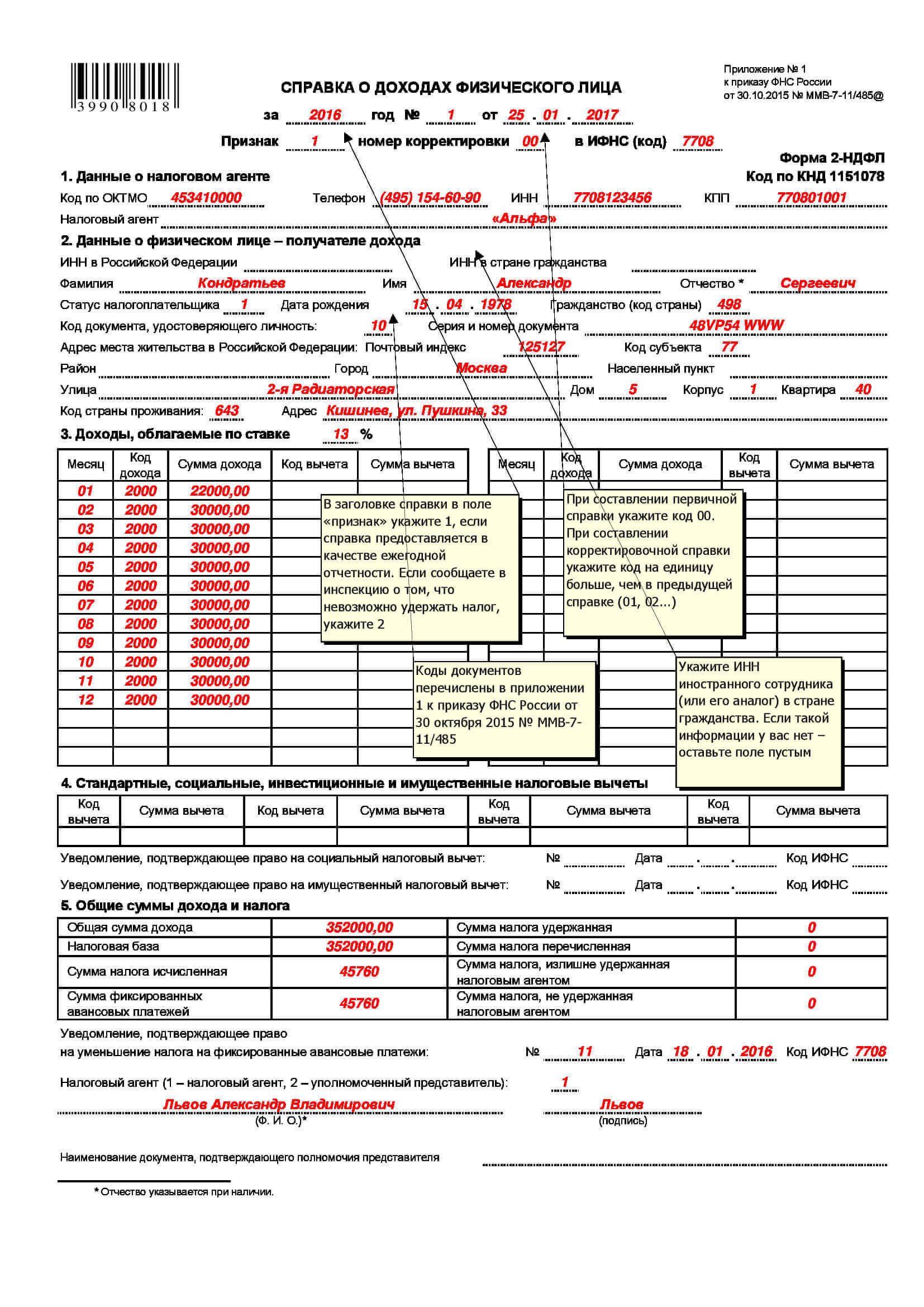

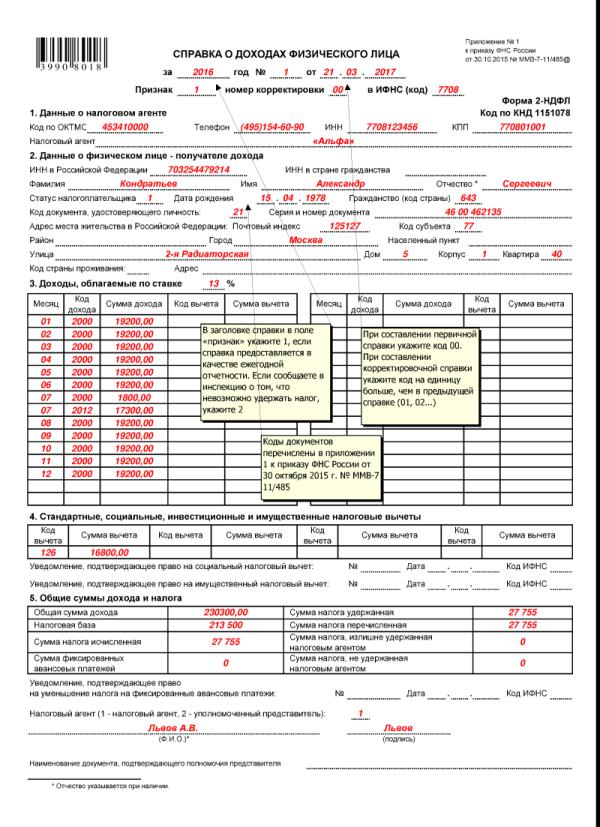

«Шапка»: признак, номер корректировки, код ИФНС

- Поле «Признак»: цифра «1» ставится в случае формирования документа о доходах и удержанном налоге, «2» — при невозможности взимания последнего.

- Поле «Номер корректировки»: «00» вносится при первичном составлении справки; «01», «02» и так далее — при внесении исправлений; «99» — при подаче аннулирующей формы.

- Поле «Код ИФНС»: чтобы узнать соответствующее значение, нужно перейти на страницу определения реквизитов налоговых инспекций.

Данные о налоговом агенте (работодателе)

- Поле «Код ОКТМО»: чтобы найти требуемую комбинацию цифр, следует воспользоваться специальным сервисом на сайте Федеральной налоговой службы.

- Поле «Налоговый агент»: юридическому лицу полагается вписать название компании, а предпринимателю — фамилию, имя и отчество.

- Поля «ИНН» и «КПП»: необходимая информация вносится в соответствии с документами, на основании которых ИП или организация осуществляет свою деятельность.

Данные о физическом лице — получателе дохода

- Поля «Фамилия», «Имя», «Отчество». Заполнение этой строки обычно не вызывает проблем. Но есть один нюанс: если за время, прошедшее с последней сдачи формы 2-НДФЛ, работник поменял, например, фамилию, то в документ вписывается новая и к отчёту прилагается копия паспорта.

- Поле «Статус налогоплательщика». Цифра «1» ставится, когда специалист является гражданином России. «2» вносится в том случае, если речь идёт о доходах сотрудника-иностранца. «3» вписывается, когда работник является гражданином другого государства, но обладает привилегиями, которые предусмотрены для высококвалифицированных специалистов. «4» указывается, если сотрудник относится к участвующим в программе добровольного переселения соотечественников. «5» ставится, если иностранный работник официально является беженцем. А «6» указывает на то, что специалист из другого государства трудится на основании патента.

- Поле «Гражданство (код страны)». В справке о доходах физического лица из РФ ставится «643». Комбинации, соответствующие другим государствам, можно найти в Общероссийском классификаторе стран мира (ОКСМ).

- Поле «Код документа, удостоверяющего личность». Паспорт российского гражданина обозначается сочетанием «21». «12» символизирует вид на жительство. В случае временного удостоверения личности гражданина РФ ставится «14». Код «10» вносится для обозначения паспорта иностранца. Если трудится работник из другого государства, принятый по свидетельству о рождении, то вписывается «23».

- Поле «Адрес места жительства в Российской Федерации». В этой части представляется информация о постоянной регистрации специалиста. Когда в документе идёт речь об иностранце, то вписывается адрес его пребывания в России.

- Поля «Код страны проживания» и «Адрес» заполняются в случае составления справки о доходах работника из другого государства.

В ситуациях с труднопроизносимой на русском языке иностранной фамилией разрешается вписывать её латинскими буквами.

Облагаемые доходы и налоговые вычеты

Для граждан России указывается «13%» для обозначения налоговой ставки, а для иностранцев — «30%». Что касается кодов доходов, то с ними можно ознакомиться в справочнике Федеральной налоговой службы. Самым распространённым значением является «2000», которое ставится в том случае, когда нужно отразить заработную плату. Комбинация «2012» характеризует отпускные, а код «4800» — иные доходы.

Налоговые вычеты — за обучение, лечение, имущество — обозначаются также в соответствии с упомянутым справочником. Строки «Уведомление, подтверждающее право на социальный и имущественный вычет» заполняются на основании документов, полученных из налоговой службы.

Общие суммы дохода и налога

- Общая сумма дохода выводится путём сложения всех начислений, указанных в третьем разделе справки.

- Чтобы определить налоговую базу, нужно отнять от итогового значения дохода все налоговые вычеты.

- В поле «Сумма налога исчисленная» ставится значение, равное 13 и 30% от налоговой базы.

- Строка «Сумма фиксированных авансовых платежей» касается лишь специалистов из зарубежных стран, трудящихся по патенту.

- В поле «Сумма налога удержания» фиксируется расчётная величина НДФЛ.

- В строке «Сумма налога перечисленная» приводится значение, соответствующее фактическим отчислениям в государственный бюджет. Обычно расчётное и переведённое количество денежных средств получается одинаковым.

- Поле «Сумма налога, излишне удержанная налоговым агентом» заполняется в том случае, если соответствующий доход не возвращён работнику до даты передачи документа в налоговый орган.

- В строку «Сумма налога, не удержанная налоговым агентом» вписывается размер налога, который организация не смогла перечислить за сотрудника за отчётный промежуток времени.

Заполнять форму 2-НДФЛ несложно, но делать это нужно внимательно. Порядок составления справки, передачи в налоговые органы, а также выдачи работнику определяется трудовым законодательством и Налоговым кодексом РФ.

Онлайн журнал для бухгалтера

Как заполнять справку 2-НДФЛ при нулевом доходе? Некоторые компании и ИП боятся показывать инспектору отчетность по подоходному налогу с нулевыми показателями. Насколько это оправдано?

Денег нет

Задача бухгалтера состоит в своевременном заполнении и сдаче отчетности с учетом всех изменений, вносимых в законодательство. Поскольку регулярно выходят поправки в Налоговый кодекс, бухгалтеру важно оперативно реагировать на их принятие.

Если организация (ИП) была недавно зарегистрирована или по каким-либо причинам не вела деятельность, у бухгалтера может возникнуть вопрос: нужно ли показывать нулевой доход в 2-НДФЛ налоговым органам.

Нулевая отчетность может получиться в том случае, если в течение года работникам не начисляли заработную плату или в штате организации нет ни одного сотрудника. Также выход на нулевую отчетность возможен, если все работники фирмы в силу экономических обстоятельств были отправлены на отдых без сохранения заработной платы на длительный срок.

Обычно нулевой доход персонала свидетельствует о бесперспективности существования компании, что является сигналом к прекращению бизнеса для налоговых инспекторов. Также см. «Сдача нулевой отчетности ООО».

Объект налога

Для составления отчетности по форме 2-НДФЛ необходимо корректно рассчитать налог. А для этого, в первую очередь, следует правильно определить объект налогообложения по подоходному налогу.

Закон признает объектом доход, который был получен физлицом – налогоплательщиком. Для резидентов РФ объектом выступает любое обогащение. Для нерезидентов – только тот, который получен от источников в России. Вообще, платить налоги следует лишь с тех доходов, которые являются объектами налогообложения. См. «Вычисляем подоходный налог».

Какие доходы облагать

Налоговым кодексом определен перечень доходов, которые выступают объектом налогообложения. К ним относят:

- вознаграждения за выполненную работу или оказанные услуги;

- проценты и дивиденды, полученные физлицом;

- доходы от сдачи имущества в аренду;

- доходы от продажи имущества.

Перечень доходов может быть дополнен, так как является открытым.

Не подпадают под НДФЛ такие доходы:

- материальная помощь, сумма которой не превышает 4000 рублей в год;

- материальная помощь, выплаченная при рождении ребенка, если ее сумма не превышает 50 000 рублей;

- пособия по беременности и родам;

- подарки, стоимостью не более 4000 рублей в год;

- компенсации работникам за труд в опасных и вредных условиях;

- возмещение процентов за пользование кредитом для работников, оформивших заем на приобретение или строительство жилья.

Следует понимать, что доходом может быть только экономическая выгода, которую можно оценить. Например, если работнику компенсированы затраты на проезд в командировке, данную сумму нельзя отнести к доходу

Заполнять ли пустые справки

Организации, которые являются налоговыми агентами по НДФЛ, обязаны ежегодно сдавать в инспекцию справки по форме 2-НДФЛ. В них отражают суммы начисленного, а также фактически полученного людьми дохода. В справках указывают сведения о суммах налога: рассчитанного, удержанного и отданного в казну. Таким образом, справка 2-НДФЛ содержит сведения о начислении налога за физических лиц.

Если организация не перечисляла человеку доход, она не является налоговым агентом. Значит, нет необходимости передавать сведения и подавать нулевые справки. Кроме того, нет необходимости и в сдаче пустой 2-НДФЛ с признаком 2. В итоге, 2-НДФЛ при нулевом доходе можно не заполнять. Также см. «Нулевой расчет 6-НДФЛ сдавать не нужно», «СЗВ-М нулевая в 2016 году: образец и пример заполнения».

Сдавать ли пустые справки

Если у организации нет наемных работников, ей не нужно сдавать нулевые справки. Это объясняется тем, что в данном случае организация не выступает в роли налогового агента. Важно отметить, что при отсутствии наемных лиц заполнить справку 2-НДФЛ невозможно в принципе. Аналогичный подход и в случае в нулевой СЗВ-М (см. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить»).

Угроза налоговых проверок

Следует понимать, что инспекторы могут заинтересоваться организацией, которая длительный период времени не ведет деятельность или не начисляет работникам заработную плату. В этом случае не исключена внеплановая камеральная и (или) выездная проверки. В ходе них придется предоставить ряд документов.

Налоговики вправе затребовать материалы, подтверждающие убыточность деятельности, вследствие чего было принято решение приостановить работу компании. Зачастую, в таких ревизиях проверяют большой объем информации. Инспекторы стараются выяснить причину такого развития компании. Иногда руководителю предлагают выбрать другую стратегию развития бизнеса, хотя это уже выходит за грань налогового контроля.

Нужно ли объяснять инспекторам отсутствие справок о доходах

Среди бухгалтеров бытует мнение, что при наличии только нулевых справок по форме 2-НДФЛ уже по итогам года необходимо сдать специальное заявление. И в нем отобразить причины, почему организация не предоставила справки по форме 2-НДФЛ и отсутствовали выплаты в пользу физлиц.

Учтите: Налоговым кодексом не предусмотрена обязанность по сдаче такой отчетности, поэтому предоставлять подобные заявления в налоговые органы не нужно.

Также:

У этого поста пока нет комментариев .

Рекомендуемые статьи

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ

Мы в Соцсетях

Помогите нам стать лучше!

Наша контактная почта

Подписаться на новости

Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте.

Благодарим за обращение!

Ваш вопрос отправлен экспертам портала!