Доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов), могут быть уменьшены на сумму налоговых вычетов. А если эти вычеты превысят величину начисленного дохода? О случаях, когда вычет превышает начисленную зарплату, расскажем в нашем материале.

- Какие вычеты предоставляет работодатель

- Если вычетов слишком много

- О переносе вычетов

- Стандартные вычеты на ребенка превышают начисленную з/п при увольнении

- Статьи по теме

- Если вычет по НДФЛ больше начисленной зарплаты

- Если вычет по НДФЛ больше начисленной зарплаты

- Позиция Минфина, если вычет по НДФЛ больше начисленной зарплаты

- Расчет налога на прибыль

- Уплата УСН в 2017 году – сроки уплаты

- Раздельный учет НДС

- УСН или ЕНВД

- Восстановление НДС

- Налогообложение иностранных работников

- Реестр НДС

- Кто платит НДС

- НДС в России

- Объект налогообложения НДС

- Добавить комментарий Отменить ответ

- До 07 ноября 2017

- Если вычеты больше дохода: как рассчитать НДФЛ

- Последние публикации

- Семинары

- Вычет больше дохода при увольнении

- В каком порядке рассчитать компенсацию за неиспользованный отпуск при увольнении

- Вычет больше дохода при увольнении

- Вычет по НДФЛ с выплат при увольнении по соглашению

- Действия вычетов НДФЛ

- Имущественный вычет работающему пенсионеру при увольнении

- Как рассчитать НДФЛ уволившегося сотрудника с учетом наличия социального вычеты

- Какими налогами облагается компенсация за отпуск при увольнении

- Когда начисления за месяц меньше суммы вычетов, что с НДФЛ делать

Какие вычеты предоставляет работодатель

В соответствии с гл. 23 НК РФ, работодатель может предоставить работнику следующие налоговые вычеты:

Соответственно, НДФЛ, который нужно удержать из доходов физического лица, облагаемых по ставке 13%, будет рассчитываться не из общей суммы дохода, а величины дохода, уменьшенной на предоставленные работнику налоговые вычеты.

Если вычетов слишком много

Возможна ситуация, когда величина начисленной работнику зарплаты в конкретном месяце оказалась меньше причитающегося налогового вычета.

Учитывая, что работодатель в качестве налогового агента исчисляет НДФЛ нарастающим итогом с начала года (п. 3 ст. 226 НК РФ), налоговые вычеты в течение календарного года также суммируются. Поэтому важным является превышение вычетов над суммой зарплаты не просто в одном конкретном месяце, а нарастающим итогом с начала года.

Поясним сказанное на примере. Работнику полагаются ежемесячные стандартные налоговые вычеты в размере 2 800 рублей. Заработная плата за январь составила 26 000 руб. НДФЛ, подлежащий удержанию за январь, составляет 3 016 руб. ((26 000 – 2 800) * 13%).

В феврале в связи с уходом в административный отпуск заработная плата составила всего 2 400 руб., что меньше величины налоговых вычетов. Однако с учетом того, что НДФЛ исчисляется нарастающим итогом с начала года, сумма НДФЛ с доходов работника за январь-февраль составит 2 964 руб. ((26 000 + 2 400 – 2 800*2) * 13%). Возникает излишне удержанный НДФЛ, который работодатель может зачесть в счет подлежащего удержанию налога в следующих месяцах этого календарного года или вернуть работнику по его заявлению. Если налог не будет зачтен (например, в связи с отсутствием в будущем дохода) или возвращен, по итогам года работник может обратиться в налоговую инспекцию за возвратом НДФЛ самостоятельно (ст. 231 НК РФ).

О переносе вычетов

Перенос налоговых вычетов по причине их превышения над суммой зарплаты возможен только в пределах календарного года. Если по итогам года суммарные доходы оказались меньше налоговых вычетов, налоговая база по НДФЛ признается нулевой, а сам налог – излишне удержанным. Однако на следующий год излишек налоговых вычетов не переносится, кроме случая предоставления имущественного налогового вычета. Но и в этом случае работник должен предоставить работодателю новое Уведомление о праве на вычет (Приказ ФНС от 14.01.2015 № ММВ-7-11/3@ ).

Стандартные вычеты на ребенка превышают начисленную з/п при увольнении

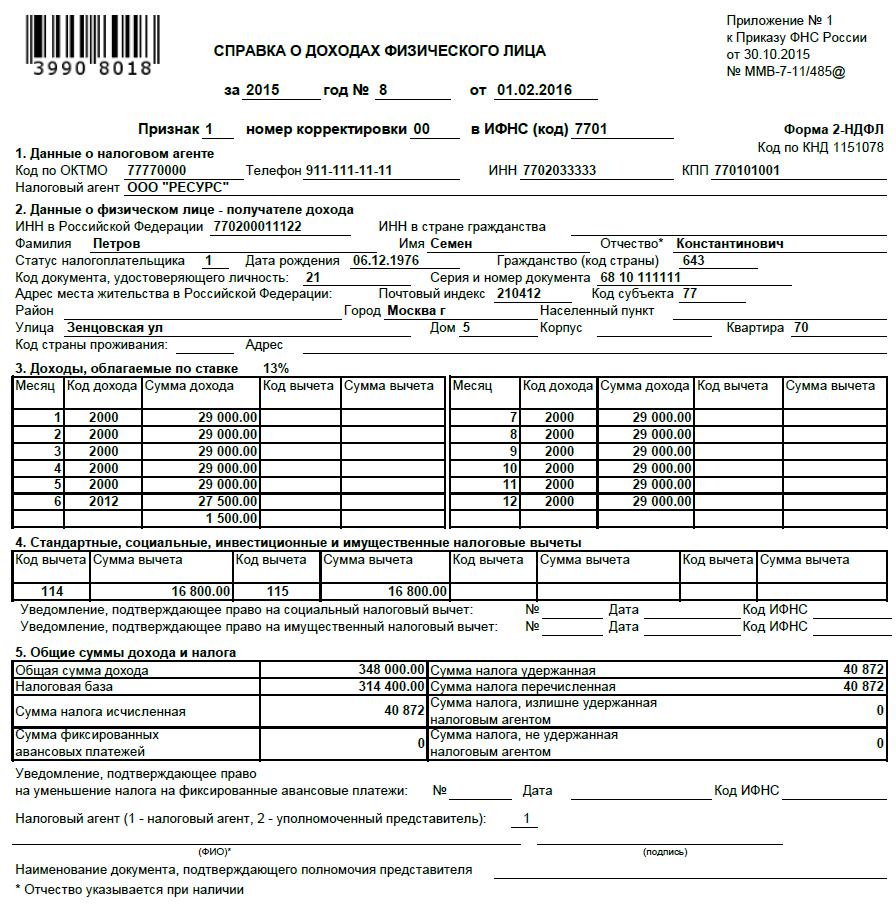

Сотрудник был уволен 31.07.2017 г.,компенсация за неиспользованный отпуск отсутствует. Начислена заработная плата за июль 2 452,17 р. Стандартный налоговый вычет да 2-ух детей за июль- 2800,00 В результате образовался отрицательный НДФЛ, программа 1С 8.3 зуп отражает НФДЛ излишне удержанный -45,00 р. в справке 2-НДФЛ.Заработная плата за июль выплачена сотруднику 2 452,17 р.

В общем за 7 месяцев сумма начислений по данному сотруднику составила 90 384,63 Прошу разъяснить как правильно заполнить для сотрудника справку 2-НДФЛ по вычетам и налогу удержанному. Или все-таки в базе 1С ЗУП принудительно отразить вычет по сотруднику за июль в сумме 2 452,17,чтобы не возникало минусового НДФЛ.

По данному сотруднику НДФЛ надо считать с учетом стандартных вычетов нарастающим итогом. И в справке так отразить.

Программа 1С ЗуП 8.3 доначисляет НДФЛ -45 руб. как излишне удержанная по сотруднику и отражается в справке 2-НДФЛ. Про справку я поняла, но как мне в программе данный факт отразить, чтобы не возникало излишне удержанного. Я думаю или по июлю руками исправить вычет на 2452,17 вместо 2800,00 р, и не будет возникать «минусового» НДФЛ, или произвести возврат излишне удержанного НДФЛ на основании письменного заявления. Как все-таки правильно поступить?

Добрый вечер, Альбина!Я думаю, что с этим вопросом вам лучше обратиться к программисту, который ведет вашу программу. По большому счету, программа должна правильно воспринимать отрицательный НДФЛ за июль, при сложении с начала года нарастающим итогом минуса не будет. А за счет начисленного НДФЛ с других сотрудников в целом по предприятию у вас и за июль месяц минуса не возникнет. Если вы покажете вычет в июле у уволенного сотрудника 2452,17 руб. в размере начисленной зарплаты, то у вас не будет основания на осуществления возврата. В программе должна быть веточка перерасчета НДФЛ по уволенным работникам.

Статьи по теме

Интернет-бухгалтерия для малого бизнеса

Регистрация ИП и ООО. Подготовка документов

Если вычет по НДФЛ больше начисленной зарплаты

Согласно действующему налоговому законодательству, доходы работника предприятия можно уменьшить на величину регламентированных нормами права вычетов. Так, на основании требований главы 23 НК РФ, доходы сотрудника облагаются НДФЛ по ставке 13%, причем предварительно база для исчисления налога корректируется на легитимные налоговые вычеты.

Если вычет по НДФЛ больше начисленной зарплаты

Стандартный налоговый вычет можно применить к сумме дохода сотрудника до его обложения НДФЛ на основании норм ст. 218 НК РФ. По общему правило, формула для расчета НДФЛ следующая:

НДФЛ за период = (Доход работника за период – Стандартные вычеты)*13%

Но как быть, если вычет по НДФЛ больше начисленной зарплаты, а такая ситуация возможна в следующих случаях:

- ежемесячный доход работника сравнительно небольшой

- у сотрудника не было дохода в течение отпуска за свой счет

- работник имеет нескольких детей

- трудящийся является единственным родителем ребенка-инвалида

Закон предписывает действовать следующим образом, если вычет по НДФЛ больше начисленной зарплаты:

- Ежемесячный доход у сотрудника есть

Если при расчете НДФЛ сотрудника за какой-то период, в него входят месяцы, когда вознаграждение меньше величины вычета, доход признается равным 0 на основании требований ст. 210 Кодекса. Налог за эти периоды не уплачивается.

Законодатель предусмотрел перенос остатка неиспользованного вычета на будущее. Такой перенос будут признан легитимным в рамках одного налогового периода. Это согласуется с нормами ст. 216 и закреплено письмом Минфина 03-04-06-01/251 14.08.08г.

Нельзя перенести остаток неиспользованных стандартных вычетов на будущий год. Об это прямо говорится в п. 3 ст. 210 и письме налогового ведомства от 29.05.15г. БС-19-11/112. Данное ограничение не распространяется на имущественные виды вычетов.

Предоставить неиспользованные вычеты в рамках одного года можно в последующие месяцы. Так записано в письме Минфина России №03-04-06/53186, выпущенном 22.10.14г. во втором пункте.

- Доход есть у сотрудника не в каждом месяце

Согласно действующим правовым нормам и трактовкам контролирующих ведомств, стандартные вычеты по НДФЛ полагаются работникам в каждом месяце, даже если зарплата не начислялась. Главное условие: трудовые отношения на период, когда доходов нет совсем, не прерывались. Именно это правило закреплено официальным письмом ФНС (БС-19-11/112 от 29.05.15г.). Подобная позиция основана на решении ВАС, согласно которому указано, что Налоговый Кодекс России не запрещает давать стандартный вычет, если нет дохода. Данное решение закреплено постановлением Президиума ВАС 4431/09 еще 14 июля 2009 г.

Позиция Минфина, если вычет по НДФЛ больше начисленной зарплаты

По мнению министерства, порядок предоставления стандартных вычетов должен быть следующим:

Данная позиция идет в разрез с нормами НК РФ. Доказать свою точку зрения теперь будет проще благодаря выходу письма ФНС. Это официальный документ БС-19/11/112 от 29 мая 2015 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет налога на прибыль

Уплата УСН в 2017 году – сроки уплаты

Раздельный учет НДС

УСН или ЕНВД

Восстановление НДС

Налогообложение иностранных работников

Реестр НДС

Кто платит НДС

НДС в России

Объект налогообложения НДС

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

До 07 ноября 2017

Расчет зарплаты Калькуляторы Справочники

Полное или частичное копирование материалов запрещено, при согласованном копировании активная ссылка на ресурс обязательна. Источник изображений: Фотобанк Лори.

Если вычеты больше дохода: как рассчитать НДФЛ

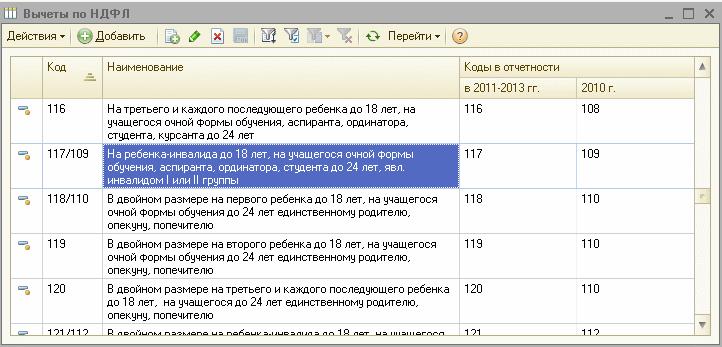

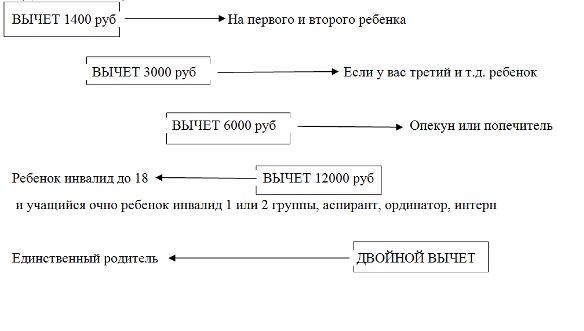

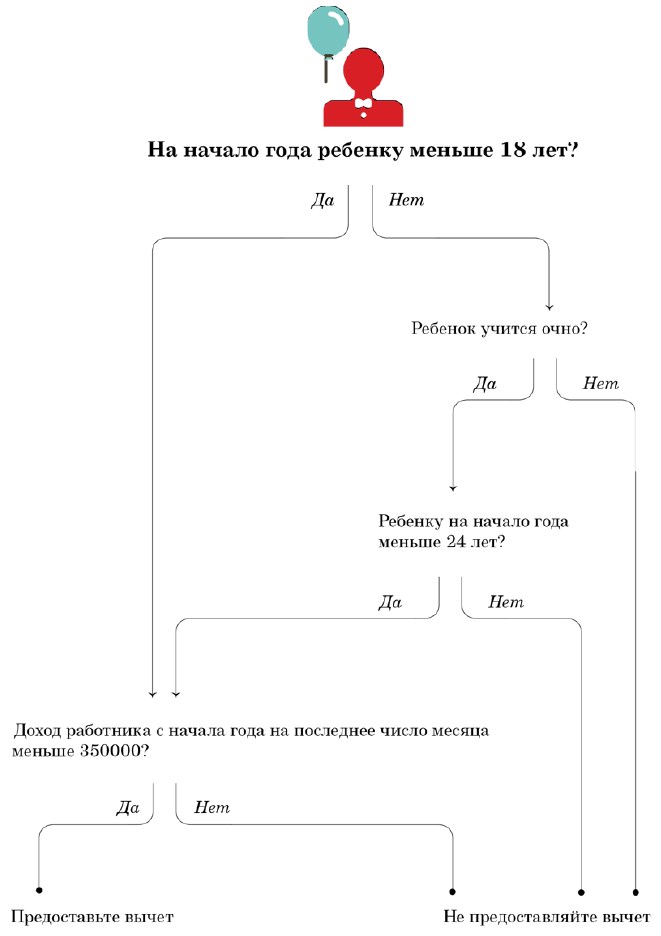

В частности, при исчислении НДФЛ можно применить стандартные налоговые вычеты (подп. 1, 2 и 4 п. 1 ст. 218 НК РФ):

- — на самого работника (льготной категории) — 500 и 3000 руб. (подп. 1 и 2 п. 1 ст. 218 НК РФ);

- — на детей работника (подп. 4 п. 1 ст. 218 НК РФ). Размеры детских вычетов см. табл. 1 ниже.

НДФЛ с учетом налоговых вычетов рассчитывается по формуле:

Обратите внимание: при налогообложении НДФЛ дивидендов вычеты применить нельзя (абз. 2 п. 3 ст. 210 НК РФ). Несмотря на то что они в 2015 году облагаются по ставке 13% (п. 3 ст. 224 НК РФ).

ВЫЧЕТ БОЛЬШЕ ДОХОДА

Может случиться так, что сумма стандартных вычетов окажется больше суммы доходов работника. На практике встречаются следующие ситуации:

- — у работника небольшой ежемесячный доход;

- — в отдельных месяцах календарного года доход отсутствует (например, в период отпуска за свой счет);

- — у сотрудника несколько детей;

- — работник как единственный родитель получает удвоенный вычет на ребенка-инвалида.

- — в отдельных месяцах года дохода нет.

ЕЖЕМЕСЯЧНЫЙ ДОХОД ЕСТЬ

Если в каком-либо месяце (месяцах) сумма дохода работника оказалась меньше суммы вычетов, налогооблагаемый доход за этот месяц (месяцы) считается равным нулю (абз. 3 п. 3 ст. 210 НК РФ). А значит, НДФЛ не уплачивается.

Перенос остатков вычета

Накопленные вычеты можно перенести на следующие месяцы. Но такой перенос возможен в рамках одного налогового периода — календарного года (ст. 216 НК РФ, письмо Минфина России от 14.08.2008 № 03-04-06-01/251).

Перенести суммы недополученных в текущем году налоговых вычетов на следующий год нельзя (п. 3 ст. 210 НК РФ, письмо ФНС России от 29.05.2015 № БС-19-11/112).

Обратите внимание: это не касается имущественного вычета на строительство и приобретение жилья. Если он использован не полностью, его остаток можно перенести на следующие годы (п. 9 ст. 220 НК РФ).

В какой момент предоставить неиспользованные вычеты

Неиспользованные вычеты можно предоставить работнику в следующих месяцах (п. 2 письма Минфина России от 22.10.2014 № 03-04-06/53186).

Ежемесячный доход работницы меньше вычетов

Н.К. Солнцева работает на 0,5 ставки. Она ежемесячно получает зарплату в размере 5000 руб. Сотрудница — единственный родитель ребенка-инвалида (2013 г. р.).

В сентябре 2015 года ей были начислены:

— зарплата — 5000 руб.;

— отпускные за 28 календарных дней — 4902 руб.;

— премия за 1-е полугодие — 10 000 руб.

Как применить детский вычет? Нужно ли уплачивать НДФЛ за сентябрь, если до конца 2015 года зарплата не изменится?

Размер вычета на ребенка

Единственному родителю ребенка-инвалида положен удвоенный налоговый вычет в размере 6000 руб. (3000 руб. × 2) (абз. 6 и 13 подп. 4 п. 1 ст. 218 НК РФ).

Предельная сумма дохода

Вычет на ребенка нужно предоставлять до месяца, в котором доходы, полученные сотрудником с начала года, превысят 280 000 руб. (абз. 18 подп. 4 п. 1 ст. 218 НК РФ).

Перенос остатка вычета

Ежемесячно с января по август доход сотрудницы (5000 руб.) был меньше суммы вычета (6000 руб.) на 1000 руб. (табл. 2 ниже). Остаток вычета в сумме 1000 руб. (6000 руб. – 5000 руб.) бухгалтер переносил на следующий месяц налогового периода.

Совокупный доход за январь — сентябрь 2015 года составил 59 902 руб. За этот период работнице положен вычет 54 000 руб. (3000 руб. × 2 × 9 мес.).

Налоговая база — 5902 руб. (59 902 руб. – 54 000 руб.).

НДФЛ за сентябрь будет начислен в сумме 767 руб. (5902 руб. × 13%).

Вычеты в следующих месяцах

Предположим, что в октябре, ноябре и декабре 2015 года, кроме зарплаты (5000 руб.), у работницы не будет дополнительных доходов, облагаемых по ставке 13%. То есть налоговая база с каждым месяцем будет уменьшаться.

Использовать налоговый вычет авансом или перенести сумму недополученных в 2015 году вычетов на следующий год нельзя.

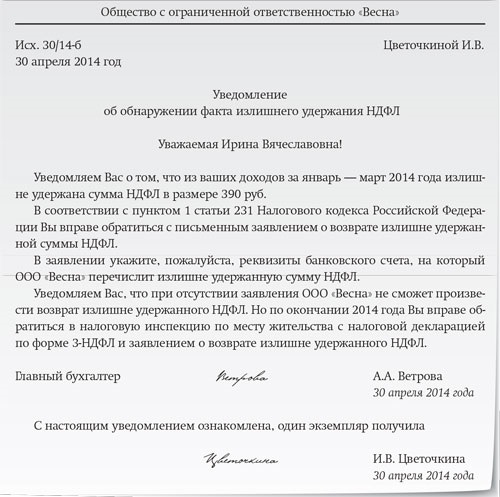

Однако по окончании налогового периода работница вправе обратиться за неиспользованной частью вычетов в налоговую инспекцию по месту своей регистрации. Ей нужно будет представить налоговую декларацию по форме 3-НДФЛ с расчетом НДФЛ за весь 2015 год с учетом применения полной суммы вычетов, не превышающей сумму облагаемого дохода. Излишне удержанный налог будет ей возвращен (п. 2 ст. 229 и п. 1 ст. 231 НК РФ).

Позиция ФНС России в 2015 году

По мнению налоговиков, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода. Включая те месяцы, в которых зарплата не начислялась. Главное, чтобы трудовые отношения не прерывались на месяцы отсутствия дохода (письмо ФНС России от 29.05.2015 № БС-19-11/112).

В качестве аргумента чиновники ссылаются на постановление Президиума ВАС РФ от 14.07.2009 № 4431/09. В нем сказано, что Налоговый кодекс не запрещает предоставлять стандартный налоговый вычет за те месяцы, в которых у работников отсутствовал облагаемый доход.

Редакция поддерживает эту позицию

Специалисты налоговой службы даже дали пояснения по поводу заполнения декларации 3-НДФЛс помощью программы, размещенной на сайте ФНС России nalog.ru. Они посоветовали в месяцах отсутствия дохода ставить нулевые значения по коду дохода 2000 («зарплата»). Так можно сделать, если на месяцы отсутствия дохода трудовые отношения не прерывались.

Позиция Минфина России

В табл. 3 перечислены последние письма Минфина России. По мнению чиновников, предоставление вычета зависит от периода отсутствия дохода.

Налоговый период по НДФЛ — календарный год (ст. 216 НК РФ). Общая сумма НДФЛ исчисляется по итогам года (п. 3 ст. 225 НК РФ). Налоговый период и исчисление НДФЛ не прекращаются в связи с отсутствием дохода.

После выхода письма ФНС России от 29.05.2015 № БС-19-11/112 доказывать данную точку зрения станет проще. Тем не менее, пока этот вопрос не урегулирован, компания должна сама решить, какой позиции ей придерживаться.

МОЖНО ЛИ ПРЕДОСТАВИТЬ СТАНДАРТНЫЙ ВЫЧЕТ ЗА МЕСЯЦ, В КОТОРОМ РАБОТНИК УВОЛИЛСЯ 1-ГО ЧИСЛА

Как правило, днем прекращения трудового договора является последний день работы (ч. 3 ст. 84.1 ТК РФ).

Если работник увольняется в первый день месяца, получается, что у него есть доход за один день работы. И если он облагается по ставке 13%, установленной пунктом 1 статьи 224 Налогового кодекса, стандартные вычеты за этот месяц можно предоставить.

Обратите внимание: вычеты предоставляются только налоговым резидентам РФ. Например, доходы беженцев также облагаются по ставке 13% (п. 3 ст. 224 НК РФ), но им стандартные вычеты не положены. Так как налоговыми резидентами они не являются (письмо ФНС России от 30.10.2014 № БС-3-11/3689@).

Последние публикации

Минфин России разъяснил, что если агент на УСН действует в интересах принципала, то в сделке с третьими лицами у него в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение (письмо Департамента налоговой и таможенной политики Минфина России от 28 сентября 2017 г. № 03-11-06/2/62942).

Планируя открытие нового магазина, вмененщик обычно задается вопросом: надо ли об этом сообщать в ИФНС? Торговая компания должна состоять на учете как плательщик ЕНВД в инспекции по месту ведения деятельности в каждом муниципальном образовании, где намерена отчитываться по этому спецрежиму.

В настоящее время действует профессиональный стандарт «Бухгалтер». Однако уже в ближайшее время Минтруд России планирует скорректировать требования к уровню квалификации бухгалтерских работников, а также уточнить их трудовые функции. С этой целью уже подготовлен проект нового профстандарта «Бухгалтер».

Саратовская областная дума приняла закон о переходе на новый порядок определения налога на имущество физических лиц. С 1 января 2024 года платежи будут рассчитываться не по инвентаризационной, а по кадастровой стоимости. Оплатить по-новому начисленный налог саратовцам придется в 2019 году.

В статье мы рассмотрим, как правильно отражать в бухгалтерском и налоговом учете у бюджетных и автономных учреждений выявленные в ходе инвентаризации излишки и недостачи имущества, в каком порядке списывать нереальную к взысканию дебиторскую задолженность и невостребованную кредиторскую задолженность, какими документами оформлять данные операции.

Семинары

09 — 10 Ноября Семинар Международный арбитраж Санкт-Петербург, ЦНТИ Прогресс

13 — 18 Ноября Природоохранное законодательство Санкт-Петербург, ЦНТИ Прогресс

Вычет больше дохода при увольнении

В каком порядке рассчитать компенсацию за неиспользованный отпуск при увольнении

Если 12 месяцев и более, то расчетный период составляет 12 календарных месяцев, предшествующих тому, в котором сотрудник увольняется.

Если же сотрудник отработал в организации менее 12 месяцев, то все то время, в течение которого он числился в организации, включите в расчетный период. А точнее с первого дня работы до последнего числа месяца, предшествующего месяцу увольнения.

Сотруднику необходимо предоставить вычет на детей за месяц, в котором он был в отпуске без сохранения заработной платы при выплате компенсации за неиспользованный отпуск.

Во время отпуска за сотрудником сохраняется средний заработок (ст.

Вычет больше дохода при увольнении

Однако в сентябре доходы жителей России сократились не только по сравнению с прошлым годом, но и с предыдущим месяцем. В течение первых двух месяцев лета доходы россиян в месячном исчислении росли (в июне сразу на 8,6%), в августе они не изменились, а вот в сентябре упали. И сразу на 6,3%.

В январе 2015 года, по данным Росстата, реальные доходы россиян сократились в годовом исчислении на 0,7%, в феврале и марте — на 1,6%, в апреле — на 3,9%, а в мае — на 6,3%, в июне — на 3%, в июле — на 2%, а в августе — на 5,3%.

По итогам первых девяти месяцев 2015 года доходы населения России сократились на 3,3%, тогда как за весь 2014 год — на 0,7%.

Вычет по НДФЛ с выплат при увольнении по соглашению

По условиям соглашения о расторжении трудового договора работнику выплачивается денежная компенсация в размере 5 (пяти) среднемесячных заработных плат.

Так как Трудовым договором и Положением об оплате труда выплата компенсации при увольнении по соглашению сторон (п.1 ч.1 ст.77) не предусмотрена, то вся ее сумма была включена в налоговую базу по НДФЛ.

Налог удержан и перечислен в бюджет.

Действия вычетов НДФЛ

К аналогичному выводу пришел и ФАС Волго-Вятского округа в постановлении от 29.01.2007 № А31-11712/2005-19. Арбитры отметили, что при отсутствии налоговой базы в каком-либо налоговом периоде у физического лица не возникает права на стандартные налоговые вычеты. То есть в этой ситуации нужно быть готовым к спору с налоговым инспектором.

Если сумма вычетов в календарном году окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая база считается равной нулю.

Имущественный вычет работающему пенсионеру при увольнении

По доходам за 2012 г. также планируется получить часть имущественного налогового вычета. В 2013 г. налогоплательщик планирует уволиться. Его доход за 2013 г. облагаемый НДФЛ по ставке 13%, будет незначительным. Имущественный налоговый вычет по НДФЛ не будет использован полностью.

Может ли пенсионер в силу нормы абз. 29 пп. 2 п. 1 ст. 220 НК РФ перенести остаток имущественного вычета по НДФЛ на предыдущие периоды? Если да, то на какие: три года, предшествовавшие покупке квартиры (2008 — 2010 гг.), три года, предшествовавшие году увольнения — 2013 г.

Как рассчитать НДФЛ уволившегося сотрудника с учетом наличия социального вычеты

В сентябре — 500 руб. Как предоставить вычет за сентябрь и как распределить вычет по кодам при заполнении 2НДФЛ если вычет больше чем доход?

Со всей суммы больничного пособия удержите НДФЛ*. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.

Какими налогами облагается компенсация за отпуск при увольнении

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются.

Когда начисления за месяц меньше суммы вычетов, что с НДФЛ делать

Правомерен ли перенос суммы вычета в течение одного налогового периода в случае, когда в течение отдельных месяцев данного периода сумма вычетов окажется больше суммы доходов, облагаемых по ставке 13%?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартных налоговых вычетов и в соответствии со ст. 34.2 Налогового кодекса РФ (далее — Кодекс) разъясняет следующее.