Отчет опекуна 2017-2018 — образец заполнения его изменился по сравнению с формами, актуальными для более ранних периодов. Его необходимо подать не позднее 1 февраля года, следующего за отчетным. При его составлении нужно придерживаться утвержденной формы и правил заполнения, о которых пойдет речь в данной статье.

- Отчет опекуна 2017–2018 годов (бланк, основные правила составления)

- Заполнение отчета опекуна несовершеннолетнего ребенка

- Особенности составления отчета опекуна взрослого недееспособного лица

- Карьера

- Рекомендации.

- Библиотека документов.

- Библиотека документов.

- Библиотека документов.

- Библиотека документов.

- Трудовой договор.

- Охрана труда / Безопасность.

- Деньги под отчет: как потратить и отчитаться

- Приказ Федеральной таможенной службы от 23 декабря 2010 г. N 2554 «Об утверждении форм подтверждения уплаты таможенных пошлин, налогов и отчета о расходовании денежных средств, внесенных в качестве авансовых платежей»

- ГАРАНТ:

- ГАРАНТ:

- ГАРАНТ:

- Выдача денежных средств в подотчет

- Основание выдачи денег под отчет

- Оформление факта выдачи наличных

- Получение авансового отчета

- Выдача денег подотчетникам-должникам

- Для физических лиц образец заполнения отдельных форм отчетности Финансовый отчет о фактическом расходовании средств

- Похожие:

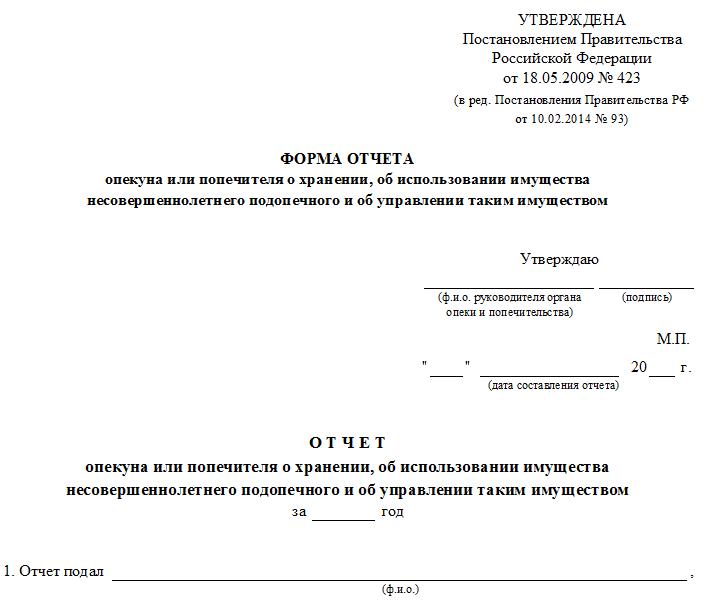

Отчет опекуна 2017–2018 годов (бланк, основные правила составления)

Закон «Об опеке и попечительстве» от 24.04.2008 № 48-ФЗ предусматривает ежегодное представление отчета об имуществе подопечного, его доходах и расходовании денежных сумм. Отчитаться за прошедший год опекун должен до 1 февраля (включительно) следующего года. Отчет помещается в личное дело подопечного, которое хранится в органе опеки.

В 2014 году в форме отчета для лиц, опекающих несовершеннолетних, произошли серьезные изменения. Власти пошли на упрощение отчетности, так как необходимость учета даже незначительных расходов была серьезной проблемой для опекунов. Поэтому при составлении отчета за 2017-2018 годы опекунам и попечителям детей уже не придется отчитываться за покупку продуктов, обуви, одежды, средств гигиены, лекарств и иные подобные траты.

Тем не менее при составлении отчета об имуществе несовершеннолетних нужно соблюдать определенные правила:

- отчет составляется не произвольно, а по форме, утвержденной постановлением Правительства РФ от 18.05.2009 № 423 (в редакции от 10.09.2015);

- сведения, отраженные в отчете, должны подтверждаться прилагаемыми документами (копиями квитанций, чеков и т. д.);

- возможно заполнение бланка как от руки (разборчиво), так и с помощью компьютера;

- обязательный реквизит — подпись составителя с расшифровкой и датой представления отчета;

- недопустимы исправления, зачеркивания;

- не следует оставлять графы незаполненными — при отсутствии информации пишутся слова «нет», «не имеет»;

- необходимо учесть, что денежные суммы указываются в тысячах рублей;

- сведения о доходах нужно отразить суммарно за год;

- если ребенок получал доходы в иностранной валюте (например, в дар), то в отчете указывается эквивалент этой суммы в рублях по курсу Центробанка на 31 декабря (или на 30 декабря, если 31 — выходной день) отчетного года.

Заполнение отчета опекуна несовершеннолетнего ребенка

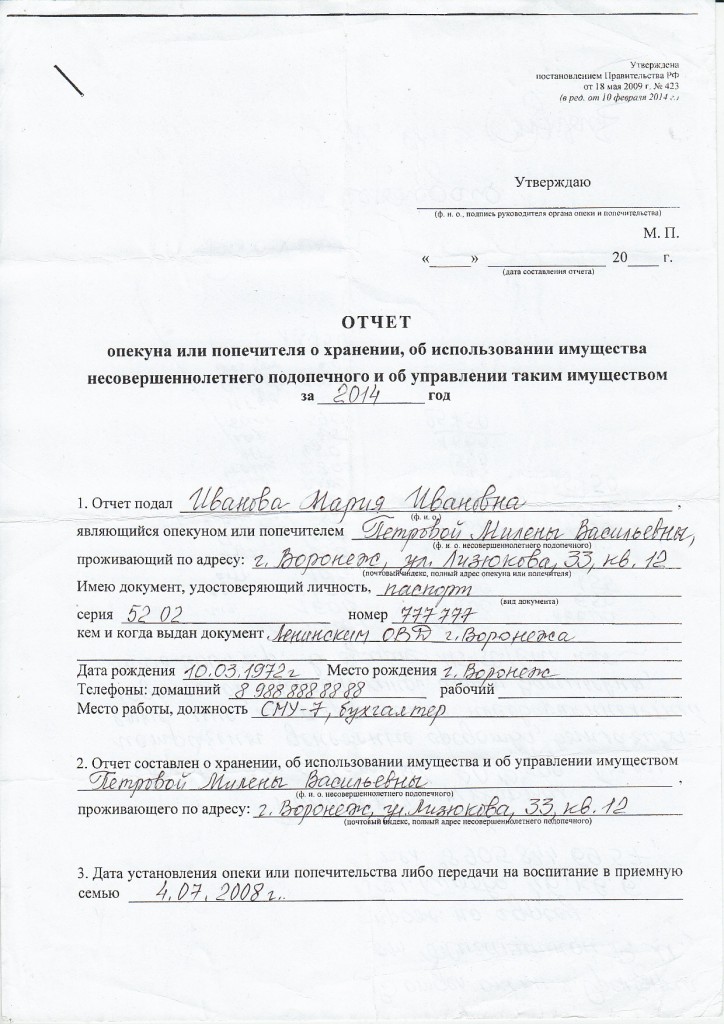

В шапке указывается период, за который отчитывается опекун. В разделах 1–3 отчета указываются сведения о его составителе и опекаемом. В разделе 4 отражается информация об имуществе ребенка. В таблицу 4.1 вносятся сведения о недвижимости, принадлежащей несовершеннолетнему на праве собственности (вид, способ приобретения, местонахождение и т. д.). Следующая таблица (4.2) предназначена для указания транспортных средств, принадлежащих подопечному. В таблице 4.3 указываются суммы денежных средств, находящиеся на счетах в банках по состоянию на 31 декабря отчетного года.

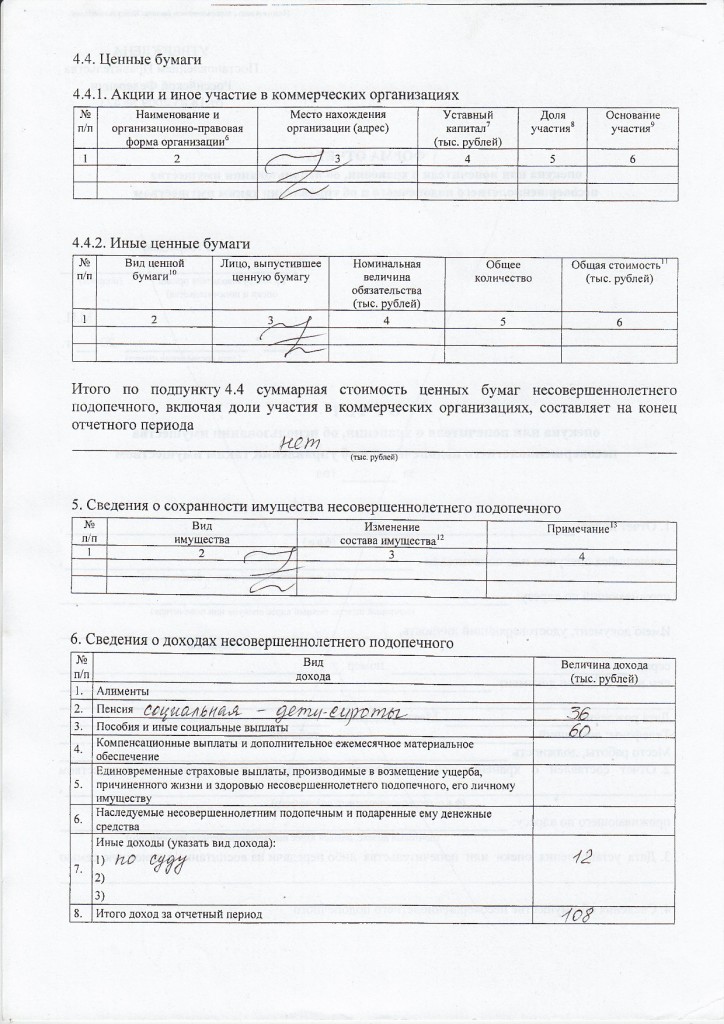

В подразделе 4.4 отчета отражаются сведения о долях опекаемого в уставном капитале коммерческих организаций и наличии в его владении акций или других ценных бумаг. В 5 разделе указывается информация о снятии опекуном денежных средств со счета подопечного (в том числе реквизиты акта органа опеки, разрешающего такое снятие). В этом же разделе указываются вещи ребенка, пришедшие в негодность.

Раздел 6 посвящен доходам подопечного. Для каждого вида дохода (алименты, пособия и т. д.) предусмотрена отдельная строка, в которой указывается размер этого дохода за год. Далее отражается общий (суммарный) годовой доход. В 6 разделе не указываются доходы от использования имущества, поскольку для этого предусмотрена отдельная таблица — 7, в которой отражаются выгоды от сдачи недвижимости в аренду или ее реализации, проценты по банковским вкладам, доходы по ценным бумагам и т. п. Обязательно нужно указать документы органа опеки, разрешающие операции с недвижимостью.

В раздел 8 вносится информация о тратах средств ребенка:

- на его лечение в медучреждениях;

- покупку товаров длительного пользования (стоимостью более 2 прожиточных минимумов);

- ремонт жилья опекаемого.

Отчитываться о мелких бытовых расходах за 2017-2018 годы не нужно.

В разделе 9 отражается информация об уплате налогов на имущество несовершеннолетнего.

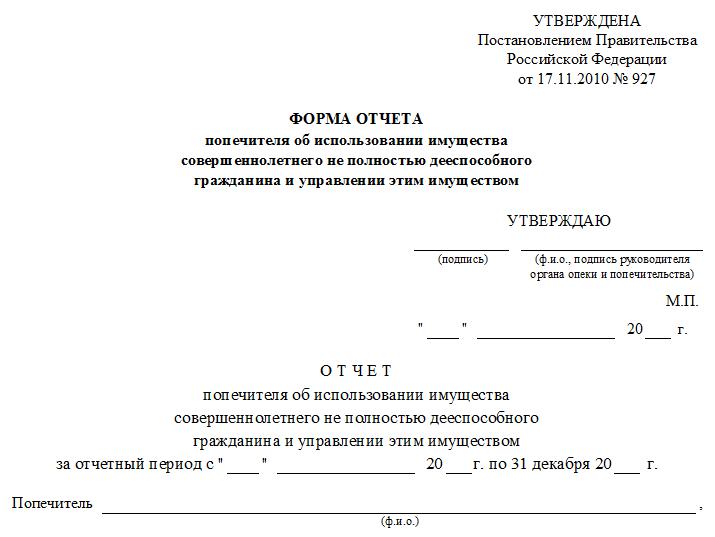

Особенности составления отчета опекуна взрослого недееспособного лица

Форма отчета, составляемого опекуном недееспособного человека, отличается от отчета при опекунстве над детьми. Она утверждена постановлением Правительства РФ от 17.11.2010 № 927 и имеет свои особенности:

- сведения о суммах пенсий, пособий и иных видах доходов указываются не суммарно за год, а с разбивкой по месяцам;

- необходимо подробно отчитываться не только о крупных тратах средств подопечного, но и о покупке продуктов, лекарств, предметов гигиены, оплате бытовых услуг и всех других расходах.

Ежегодное составление отчета — важная обязанность опекунов. Если уполномоченный орган выявит ненадлежащее обращение опекуна с имуществом подопечного, он в судебном порядке потребует возмещения причиненных убытков.

Карьера

Рекомендации.

Библиотека документов.

Библиотека документов.

Библиотека документов.

Библиотека документов.

Трудовой договор.

Охрана труда / Безопасность.

Деньги под отчет: как потратить и отчитаться

О том, какие нюансы следует учесть, выдавая подотчетный аванс работнику, мы рассказали в статье «Деньги под отчет: оформляем выдачу» (Журнал «Зарплата», 2010, N 6). Теперь рассмотрим правила, действующие на следующих этапах движения подотчетных сумм:

— использование подотчетного аванса (расходование);

— составление отчета об использовании подотчетных сумм.

— права распоряжения подотчетным авансом;

— лимита расчета наличными;

— между юридическими лицами;

— юридическим лицом и индивидуальным предпринимателем;

— для организации — от 40 000 до 50 000 руб.;

— для ее руководителя — от 4000 до 5000 руб.

Пример составления приказа и заполнения доверенности вы можете посмотреть в статье «Деньги под отчет: оформляем выдачу» // Зарплата, 2010, N 6. — Примеч. ред.

На оборотной стороне подотчетник перечисляет документы, подтверждающие произведенные расходы, указывая порядковый номер каждого, присвоенный номер, дату выдачи, сумму расхода.

Заполненный авансовый отчет подотчетник сдает в бухгалтерию.

— целевое расходование средств;

— наличие оправдательных документов, правильность их оформления и подсчета сумм.

Пометки бухгалтера могут не совпадать с записями подотчетного лица, если обнаружатся нечитаемые первичные документы, будут выявлены нецелевые расходы и др.

Итоговую сумму расходов, принимаемых к учету, утверждает руководитель. Свою запись он делает на лицевой стороне документа, в правом верхнем углу.

Далее рассмотрим подробнее, какими оправдательными документами подотчетное лицо может подтвердить произведенные расходы.

Документальное подтверждение произведенных расходов — следующее из обязательных условий их признания в налоговом учете. От перечня прилагаемых к отчету документов также зависит возможность принять к вычету «входной» НДС по приобретенным товарам, оплаченным работам и услугам.

Какие документы должен приложить работник к авансовому отчету, зависит от цели получения подотчетного аванса и способа его реализации.

Чтобы получить от продавца счет-фактуру, подотчетник должен предъявить доверенность на получение ТМЦ, то есть выступить как представитель фирмы.

В отсутствие счета-фактуры сумма «входного» НДС включается в первоначальную стоимость приобретенных товаров.

Если покупка совершается не в розничной сети, вашего представителя попросят предъявить доверенность. При заключении сделки он должен потребовать от поставщика:

— квитанцию к приходному ордеру;

— счет-фактуру, если приобретаемые ценности облагаются НДС.

Обратите внимание: для списания расходов на ГСМ необходимы также путевые листы.

Подробнее об этом читайте в статьях «Командировка за рубеж» и «Учитываем расходы на загранкомандировку» // Зарплата, 2010, N N 1 и 2. — Примеч. ред.

Кроме оплаты транспортных услуг по доставке до пункта командирования, работник вправе оплатить услуги такси или местного пассажирского транспорта. Эти расходы принимаются к учету при наличии соответствующих оправдательных документов. Это могут быть чеки ККТ, билеты.

— его наименование, шестизначный номер и серия;

— наименование и организационно-правовая форма — для организации или фамилия, имя, отчество — для индивидуального предпринимателя;

— место нахождения гостиницы;

— стоимость услуги в денежном выражении;

— дата осуществления расчета и составления документа;

— должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

— период проживания работника;

— перечень дополнительных услуг, включенных в стоимость проживания. Ведь некоторые из них не уменьшают облагаемую базу по налогу на прибыль, например обслуживание в барах и ресторанах, номере, пользование рекреационно-оздоровительными объектами и другие услуги, которые не являются экономически оправданными (п. 1 ст. 252 НК РФ).

— дату составления документа;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— на проведение официального приема;

— транспортное обеспечение доставки к месту проведения мероприятия и обратно;

— буфетное обслуживание во время переговоров;

— оплату услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения мероприятия.

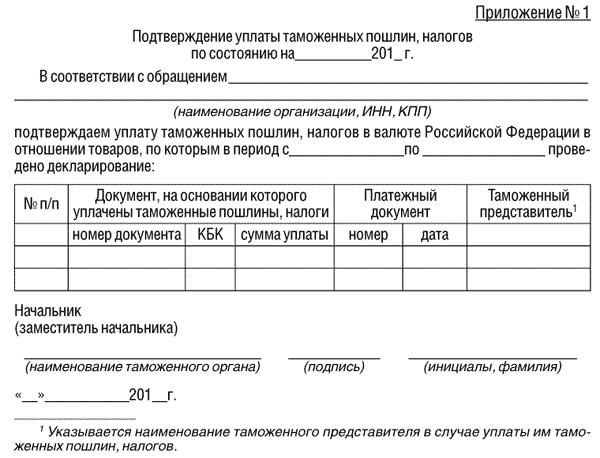

Приказ Федеральной таможенной службы от 23 декабря 2010 г. N 2554 «Об утверждении форм подтверждения уплаты таможенных пошлин, налогов и отчета о расходовании денежных средств, внесенных в качестве авансовых платежей»

Приказ Федеральной таможенной службы от 23 декабря 2010 г. N 2554

«Об утверждении форм подтверждения уплаты таможенных пошлин, налогов и отчета о расходовании денежных средств, внесенных в качестве авансовых платежей»

ГАРАНТ:

О вступлении в силу настоящего приказа см. письмо ФТС России от 22 марта 2011 г. N 15-12/12443

На основании пункта 4 статьи 117, пункта 5 статьи 121 Федерального закона от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252) приказываю:

1. Утвердить форму подтверждения уплаты таможенных пошлин, налогов (приложение N 1) и форму отчета о расходовании денежных средств, внесенных в качестве авансовых платежей (приложение N 2), предоставляемых таможенным органом, администрирующим денежные средства, по заявлению плательщика таможенных пошлин, налогов.

2. Главному управлению информационных технологий (А.Е. Шашаев), ГНИВЦ ФТС России (А.Ю. Дуров) обеспечить модернизацию программных средств единой автоматизированной информационной системы таможенных органов с учетом настоящего приказа.

3. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М. Малинина.

действительный государственный советник

Зарегистрировано в Минюсте РФ 17 февраля 2011 г.

Регистрационный N 19882

ГАРАНТ:

См. данную форму в редакторе MS-Word

Подтверждение уплаты таможенных пошлин, налогов

по состоянию на ___________ 201_ г.

Документ, на основании которого уплачены таможенные пошлины, налоги

* Указывается наименование таможенного представителя, в случае уплаты им таможенных пошлин, налогов.

ГАРАНТ:

См. данную форму в редакторе MS-Word

Отчет о расходовании денежных средств, внесенных

в качестве авансовых платежей,

по состоянию на _____________ 201_ г.

Сумма, поступившая за указанный

зачтенная за указанный

Основания для расходования денежных средств

Согласно Закону о таможенном регулировании таможенный орган должен по заявлению лица, перечислившего авансовые платежи, предоставить отчет о расходовании данных средств. Также он обязан по требованию установленных лиц (декларантов и их правопреемников, плательщиков таможенных пошлин, налогов и др.) выдать подтверждение внесения указанных сумм. Утверждены формы этих документов.

Приказ Федеральной таможенной службы от 23 декабря 2010 г. N 2554 «Об утверждении форм подтверждения уплаты таможенных пошлин, налогов и отчета о расходовании денежных средств, внесенных в качестве авансовых платежей»

Зарегистрировано в Минюсте РФ 17 февраля 2011 г.

Регистрационный N 19882

Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования

О вступлении в силу настоящего приказа см. письмо ФТС России от 22 марта 2011 г. N 15-12/12443

Текст приказа опубликован в «Российской газете» от 5 марта 2011 г. N 47

Выдача денежных средств в подотчет

Актуально на: 15 сентября 2017 г.

О том, кто такие подотчетные лица, а также об особенностях синтетического и аналитического учета расчетов с ними мы рассказывали в нашей консультации. В этом материале напомним о порядке документального оформления выдачи денежных средств под отчет и изменениях, произошедших в этом порядке в 2017 году.

Основание выдачи денег под отчет

Для того, чтобы выдать денежные средства под отчет, у организации должен быть один из следующих документов (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. с 19.08.2017):

- распорядительный документ юрлица;

- письменное заявление подотчетника.

Напомним, что до 19.08.2017 письменное заявление подотчетного лица было обязательным (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. до 19.08.2017). Теперь же организация сама решает, как обосновать выдачу наличных. Составить распорядительный документ (например, приказ) или получить от лица заявление о выдаче денежных средств в подотчет (об образце его расскажем ниже).

В таком заявлении, составленном в произвольной форме, должна быть информация о сумме наличных денег и о сроке, на который они выдаются. На заявлении должны стоять подпись руководителя и дата. Аналогичные сведения, а также Ф.И.О. подотчетника, регистрационный номер должны содержаться в распорядительном документе (Письмо ЦБР от 06.09.2017 № 29-1-1-ОЭ/20642 ).

Если организация решит использовать заявку на выдачу денежных средств под отчет, образец ее можно посмотреть здесь.

В том случае, если организация для выдачи денег под отчет будет составлять приказ, оформить его можно так:

Приказ о выдаче денежных средств в подотчет: образец

Общество с ограниченной ответственностью «Светотехника»

109544, г. Москва, б-р Энтузиастов, д.11

ИНН 7705217099 / КПП 770501001

О выдаче денежных средств под отчет

г. Москва 13.09.2017

В целях осуществления расходов работниками ООО «Светотехника»

1. Выдать под отчет менеджеру Гаврикову С.П. наличные денежные средства из кассы в размере 35 000 рублей на командировочные расходы;

2. Установить срок, на который выданы денежные средства, — до 29.09.2017 включительно.

3. Контроль за исполнением настоящего приказа возлагается на главного бухгалтера Маслову С.П.

Генеральный директор Логинов В.И.

С приказом ознакомлен: __________ /Гавриков С.П./

Обращаем внимание, что если денежные средства под отчет выдаются в безналичной форме (к примеру, путем зачисления на зарплатную карту работника), обязательное оформление именно заявления или приказа на выдачу не требуется. Обосновать выдачу денежных средств в этом случае организация может любым иным предусмотренным ею способом (к примеру, служебной запиской).

Оформление факта выдачи наличных

Наличные денежные средства выдаются под отчет по расходному кассовому ордеру (п. 6 Указания ЦБР от 11.03.2014 № 3210-У ). При этом организация в обязательном порядке должна применять унифицированную форму № КО-2, которая утверждена Постановлением Госкомстата от 18.08.1998 № 88 (Информация Минфина № ПЗ-10/2012 ).

Получение авансового отчета

Подотчетник, который получил наличные, обязан предоставить главному бухгалтеру или бухгалтеру (а при их отсутствии — руководителю) авансовый отчет с подтверждающими документами в течение 3-х рабочих дней (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У ):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Выдача денег подотчетникам-должникам

В Порядок выдачи денежных средств в подотчет в 2017 году внесены изменения, касающиеся выдачи наличных денег лицам, которые полностью не отчитались за полученные ранее средства. Раньше выдавать деньги должникам по подотчетным суммам было запрещено. Теперь же такое требование исключено (п. 1.3 Указания ЦБР от 19.06.2017 № 4416-У ). Это значит, что даже если у подотчетного лица есть средства, за которые он еще не отчитался, ему могут быть выданы новые подотчетные суммы.

Для физических лиц образец заполнения отдельных форм отчетности Финансовый отчет о фактическом расходовании средств

по целевой статье 1130094400 «Субсидии в целях развития научного, научно-технического и инновационного потенциала

Санкт-Петербурга», код подраздела 0112, код вида расходов 810, код КОСГУ 242

Наименование статьи расходов

Реквизиты документов – оснований

для перечисления денежных средств, платежных документов

Приобретение материальных запасов, основных средств, в том числе:

товарный чек № __ от __

товарный чек № ____ от _____ фискальный чек от ______

Командировочные расходы в том числе:

ж/д билет СПб- Москва от ______

Проживание (5 суток)

квитанция гостиницы от _____ №____,

Услуги (работы) привлекаемых организаций, в том числе:

счет № ___от _____

Оплата за оформление патента

Квитанция № ____ дата

Расчет стоимости трудозатрат, в том числе по направлениям деятельности:

Разработка методики диагностики

Разработка аппаратно-программного комплекса

Проведение экспериментов по сбору статистических данных

ВСЕГО (сумма фактических расходов должна быть равна или меньше суммы выделенной субсидии, указанной в п.1.1 договора о предоставлении субсидии)::

Расчет стоимости трудозатрат

Санкт-Петербурга», код подраздела 0112, код вида расходов 810, код КОСГУ 242

Количество затраченных месяцев

Оплата труда в месяц (руб.)

Разработка методики диагностики

Разработка аппаратно-программного комплекса

Проведение экспериментов по сбору статистических данных

Санкт-Петербург «____» __________ 2016 г.

Комитет по науке и высшей школе (далее Комитет), в лице первого заместителя председателя Комитета Ганус Ирины Юрьевны, действующего на основании Положения

о Комитете по науке и высшей школе, утвержденного постановлением Правительства Санкт-Петербурга от 10.02.2004 № 176, и доверенности от 01.02.2016 № 15/04-к, с одной стороны, и Петров Петр Петрович, именуемый в дальнейшем «Получатель субсидии», с другой стороны, составили настоящий акт о том, что Получателем субсидии выполнен проект на тему: «Разработка АПК» (далее – Проект), в том числе:

Санкт-Петербурга в сфере научной и научно-технической деятельности.

Похожие:

«Субсидии в целях развития научного, научно-технического и инновационного потенциала Санкт-Петербурга», код подраздела 0112, код.

Добровольные пожертвования физических и (или) юридических лиц привлекаются образовательным учреждением в целях дополнения недостающих.

На основе поступивших от членских организаций фнпр предложений по совершенствованию форм профсоюзной отчетности Департамент социально-трудовых.

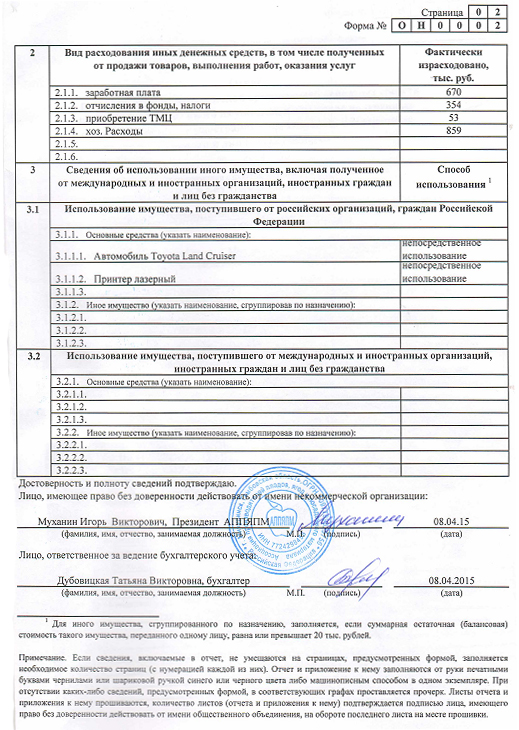

Сведения о расходовании целевых денежных средств, включая полученные от международных и иностранных

Данный отчет в составе годовой отчетности, в случае необходимости пояснения отдельных показателей годовой бюджетной отчетности?

Сбербанка РФ г. Воронеж, р/сч 12345678911121314, к/с 12300000000000681, бик 036007621

Для юридических лиц полное наименование, организационно-правовая форма, сведения о государственной регистрации; для физических лиц.

Об Инструкции о порядке и формах учета и отчетности кандидатов, избирательных объединений о поступлении средств в избирательные фонды.

Проектом предполагается, что при составлении отчетности за 2012 год бюджетные учреждения будут руководствоваться новой редакцией.