В состав доходов и объектов налогообложения принимаются не все активы.

Заемные средства не являются выручкой и не подлежат обложению единым налогом.

- Общие сведения ↑

- Определения

- Заключение сделки

- Законные основания

- Учитывается ли займ как доход при УСН ↑

- Доходы

- Доходы минус расходы

- Особенности относительно вида займа ↑

- От учредителя

- Считается ли беспроцентный?

- Если краткосрочный

- Часто возникающие вопросы ↑

- Отражение в бухгалтерском учете (проводки)

- Как учесть проценты по займам?

- Возврат займа

- Договор займа на УСН

- Что такое заем

- Письменно или устно

- Сумма займа при УСН

- Проценты по договору займа при УСН

- Отражение займа при УСН доходы минус расходы (нюансы)

- Отправить на почту

- Порядок, которому подчинен учет по кредитам и займам

- Получение и возврат займа в бухучете

- Проводки по учету процентов по займу

- Итоги

- Является ли займ доходом при УСН

- Что это такое

- Что такое займ

- Является ли займ доходом при УСН

- Доход-расход

- Беспроцентные займы

- Видео: Особенности учета

- Заключение сделки

- Долгосрочные и краткосрочные

- Учет процентов

- Возврат займа при УСН «Доходы минус расходы»

- Возврат займа при УСН «Доходы минус расходы»

- Учет займов при УСН «Доходы минус расходы»

- Учет процентов по займам при УСН «Доходы минус расходы»

- Беспроцентный заем при УСН «Доходы минус расходы»

Общие сведения ↑

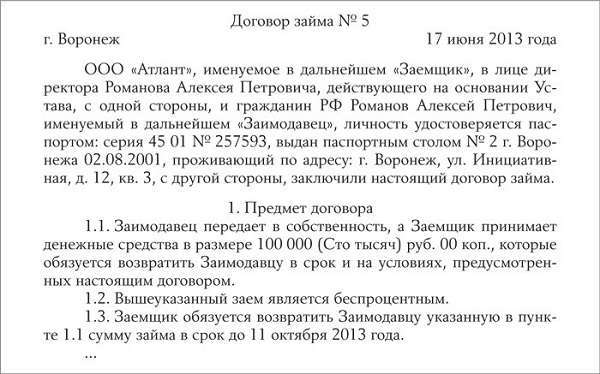

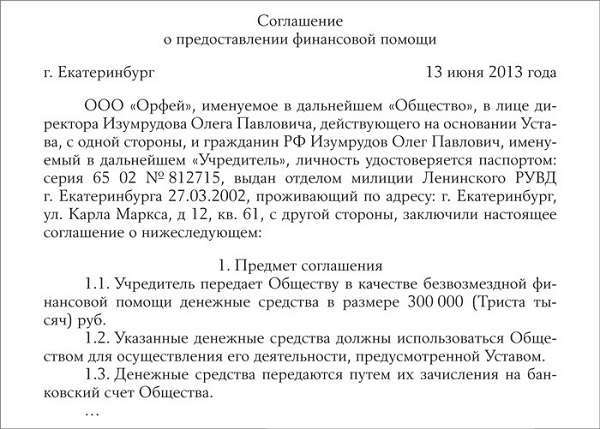

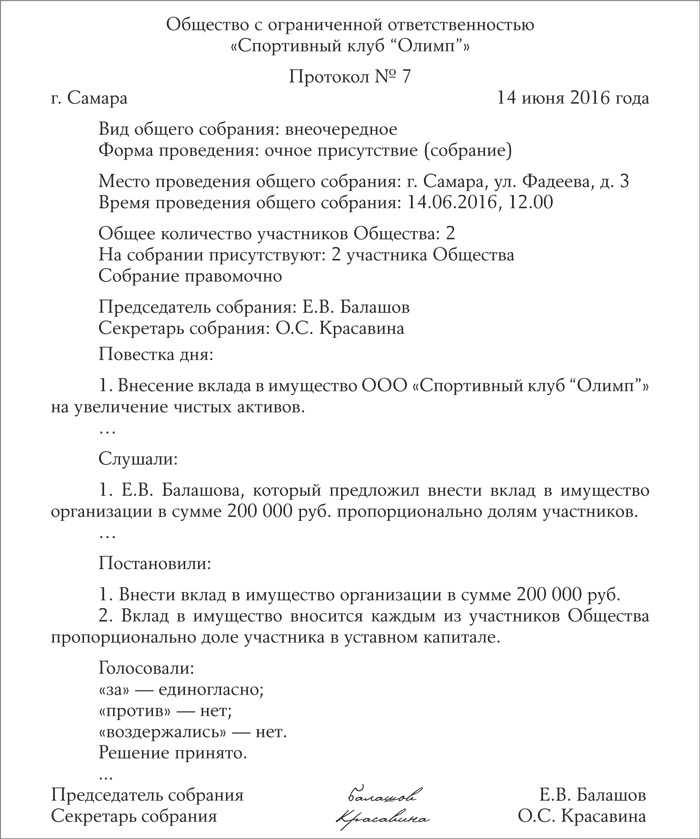

Займ – поступление средств, не связанных с оборотом товаров, работ или услуг. Оформление займа производится отдельным договором. Состав пунктов и порядок условий соглашения регулируется ГК РФ.

Привлечение заемных средств в состав активов предприятия может быть связан с необходимостью увеличения оборотных средств, расширения производства.

Поступления носят временный характер и подлежат возврату согласно условиям договора. В качестве займодавца могут выступать учредители, сторонние физические лица, ИП или организации.

При возврате заемных средств или вещей, переданных во временное пользование, сумма или денежная оценка имущества не увеличивает налогооблагаемую базу займодавца.

В расходах заемщика не учитывается выдача займа в денежной форме и стоимость возвращаемого имущества.

Определения

Договор займа обязывает передать заемщику во временное пользование денежных средств или иные вещи.

Установлены признаки договора, определяющие его природу:

В НК РФ проценты по заемным средствам относятся ко внереализационным расходам.

Заключение сделки

Договор заимствования, в котором одной из сторон выступает предприятие (организация или ИП), заключается в простой письменной форме.

К документу предъявляются стандартные требования по включению обязательных пунктов и сведений. Отсутствие ряда данных приводит к возможности отнесения документа к разряду недействительных или ничтожных.

При составлении договора подлежат обязательному включению:

- Дата и место заключения соглашения.

- Срок действия или порядок возврата.

- Наименование сторон, их представителей и доверенных лиц.

- Реквизиты сторон. Организации указывают номер свидетельства, месторасположение, ИНН, КПП и по желанию – номер расчетного счета и банк. ИП вносит адрес регистрации, номер свидетельства, ИНН. Для физических лиц достаточным условием являются паспортные данные.

- Контактные телефоны.

- Предмет договора, порядок передачи средств или имущества.

- Проценты, начисляемые по соглашению. При отсутствии платы за пользование предметом займа необходимо указать об этом в отдельном пункте с формулировкой: «без начисления платы за пользование предметом договора».

- Штрафные санкции при нарушении сроков возврата.

Фото: состав отчетности

Договор в обязательном порядке подписывается представителями сторон. Подпись подлежит расшифровке. Ответственные лица указывают должность, доверенные – номер документа.

Законные основания

Понятие займа установлено в ГК РФ. Согласно ст. 807 ГК РФ займ в форме денежных средств либо материальных ценностей, полученные заемщиком от займодавца, подлежит возврату в полном количестве и состоянии, определенном договором.

В случае передачи имущества допускается возврат равнозначных вещей аналогичного качества.

Учитывается ли займ как доход при УСН ↑

Порядок налогообложения средств, поступивших в форме займа, определен в пп. 10 п. 1 ст. 251 НК РФ. Перечисленные в статье виды поступлений не являются объектами налогообложения.

Разъяснения позиции, является ли полученный займ доходом при УСН, дано в письме ФНС РФ от 19.05.2010г. за № ШС-37-3/1925@.

Налоговая служба указывает на отсутствии соответствия критерия дохода у средств и имущества, поступающих в форме займа и иных аналогичных видов обязательств.

Доходы

Ведение учета предприятия на УСН по схеме налогообложения в форме «доходы» состоит в определении объекта налогообложения в размере полученной выручки.

Все о налоге УСН Доходы, читайте здесь.

В учет внереализационных доходов не входят суммы возвратного займа. Средства, полученные во временное пользование, не являются выручкой предприятия.

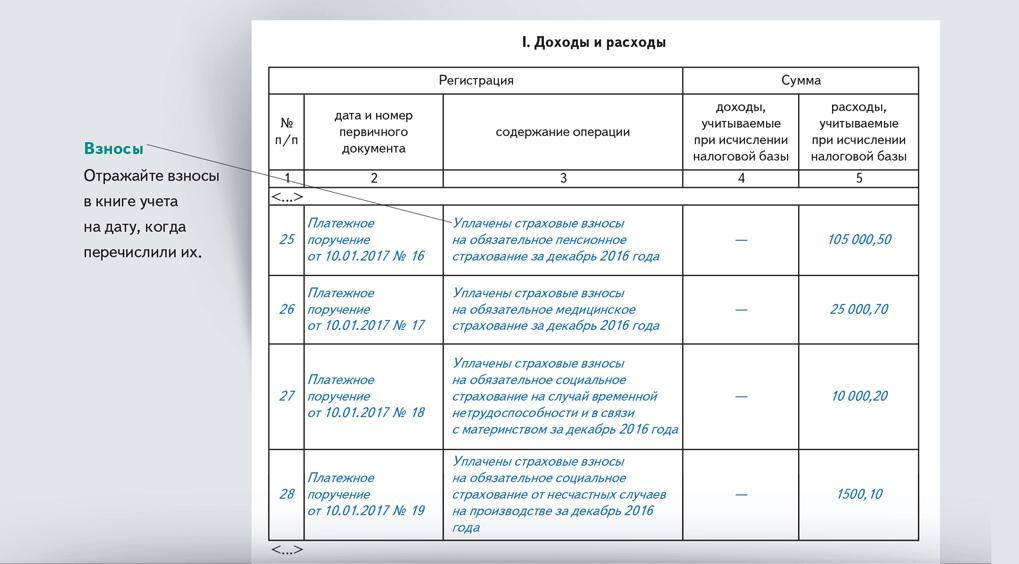

Организации и ИП на УСН не отражают денежные средства или стоимостную оценку займа в КУДиР. При погашении обязательств компания также не отражает операцию в книге учета.

Доходы минус расходы

Порядок определения при УСН налогооблагаемой базы по схеме «доходы минус расходы» имеет отличие от схемы «доходы» в случае заключения процентного займа.

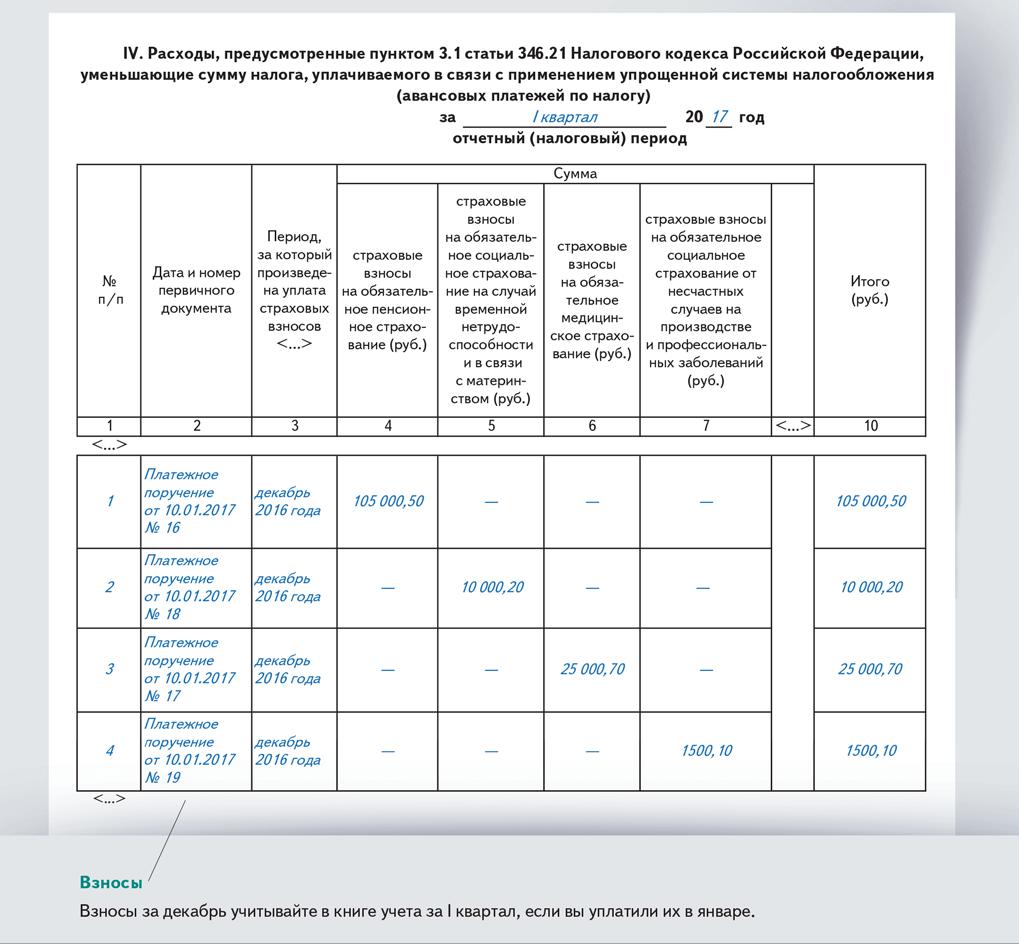

После оплаты займодателю начисленных по договору процентов сумма вносится в КУДиР и включается в состав расходов.

Использование займа производится по усмотрению предприятия на УСН. Компания имеет право оплачивать из полученных сумм приобретение материалов, основных средств.

Купленные на средства займа активы можно включать в состав расходов согласно действию положений п.2 ст.346.17 НК РФ.

Особенности относительно вида займа ↑

Разнообразие форм займа для предприятий на УСН позволяют сгруппировать их по признакам:

Используются краткосрочные и долгосрочные виды договоров.

От учредителя

Учредитель, равно как и другое физическое лицо, имеет право заключить с предприятием договор займа и передать во временное пользование предмет соглашения.

При заключении договора займа с учредителем возникает ситуация, при которой стороны представляет одно лицо. В ряде компаний учредитель и руководитель является одним лицом.

ГК РФ (ст.53) находит противоречий в представлении интересов сторон одним лицом. Позиция основана на разных основаниях представителей.

- на основании Устава для представления интересов организаций либо Свидетельства при форме предприятия в виде ИП.

- самостоятельно как физическое лицо.

При заключении договора займа и его реализации взаимозависимых лиц не возникает. Дополнительные условия обложения взаимозависимых лиц возникают только при получении выручки.

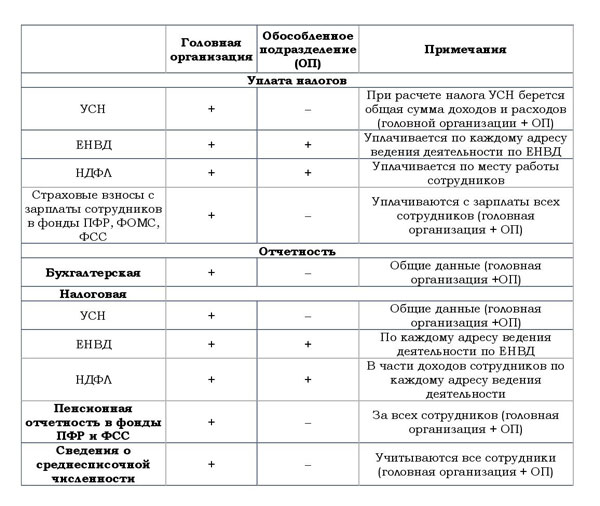

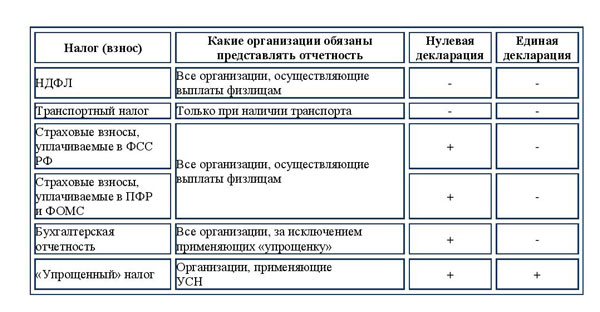

Таблица: уплата налогов и сдача отчетности при наличие обособленного подразделения

Поступление средств во временное пользование не влечет возникновения дохода вне зависимости от наличия условий по оплате за пользование предметом договора.

Считается ли беспроцентный?

Беспроцентный займ является таковым только при наличии в договоре указания на отсутствие взимаемой платы.

При ведении учета возникает вопрос, входит ли в доходы материальная выгода. В отношении предприятий по договорам займа не применяется понятие материальной выгоды.

В ст. 250 НК РФ в составе внереализационных доходов не установлена необходимость включать материальную выгоду по беспроцентным займам.

Организация или ИП, получившие средства или имущество без дополнительной оплаты, не начисляют выгоду в учете доходов.

Если краткосрочный

К категории краткосрочных договоров относятся соглашения, срок действия которых составляет менее года. Состав пунктов документа не отличается от параграфов долгосрочных соглашений.

Компания-заемщик должна произвести действия:

- Заключить договор с включением обязательных условий.

- Оформить документально получение средств, имущества.

- Нести обязанности по обслуживанию займа – произвести учет актива, своевременно начислять и перечислять проценты, выполнять иные условия соглашения.

- Вернуть предмет займа в соответствии с указанным сроком.

В случае отсутствия документального подтверждения полученные средства могут трактоваться как аванс за последующие поставки, а имущество – безвозмездно полученное.

Часто возникающие вопросы ↑

Документальное оформление договора займа и процедуры взаимодействия сторон вызывают ряд вопросов.

Наряду с основным вопросом о необходимости договор займа при УСН относить в доход или нет наиболее часто возникающими сомнениями являются: возврат денежного займа имуществом, необходимость указания санкций в договоре, определение признаков и стоимости имущества предмета.

Частный случай — возврат займа в виде отступного имущества

Законодательством в ст. 409 ГК РФ определена возможность возврата денежного займа имуществом предприятия.

В состав передаваемых активов могут входить основные средства, готовая продукция, материалы и прочие ТМЦ. При погашении обязательств сумма активов должна соответствовать величине суммы договора.

Передача в счет погашения договора материальных активов выражается в форме выручки, полученной от передачи ОС и ТМЦ.

При передаче отступного имущества в виде основного средства предприятиями – упрощенцами должно учитываться отсутствие возможности уменьшения доходов на остаточную стоимость имущества.

Ограничение определено законодательно. В п.1 ст. 346 НК РФ установлен закрытый перечень расходов при ведении упрощенной системы налогообложения.

При изменении предмета договора у ИФНС возникает возможность представить средства займа в качестве полученного аванса и начислить пени и штраф.

Застраховать предприятие от санкций может прямое указание в договоре на возможность возврата займа имуществом.

Изменение предмета договора отступным имуществом может быть оформлено дополнительным соглашением в процессе действия основного документа.

Санкции по договору

В договоре займа должны указываться санкции, которые могут возникнуть при нарушении условий возврата переданного предмета. Пункт обязателен и контролируется инспекторами ИФНС при проверке.

Для ограничения возможности доначислений по договору можно представить формулировку «по инициативе займодавца». Подобная терминология исключит претензии со стороны инспекции.

Описание и стоимость передаваемого имущества

Предметом заимствования может выступать имущество, в отношении которого действует вещное право. Передаваемый предмет должен иметь родовые признаки, позволяющие его идентифицировать.

Законодательство не имеет четкого указания на необходимость определения в договоре стоимости имущества.

Принятие на учет организацией или ИП предмета займа обязывает установить стоимость в договоре или ином документе.

Величина денежного выражения имущества может определяться заключением независимой оценки, справкой бухгалтера на основании проведенной инвентаризации актива.

Отражение в бухгалтерском учете (проводки)

Ведение полного бухгалтерского учета при УСН – добровольное решение предприятий. Отражение займов возможно при учете всех операций.

Компания оформляет проводки:

В расходы заносятся только проценты по договору займа.

Как учесть проценты по займам?

Проценты по долговым обязательствам любого рода включаются в расходы предприятия на УСН. Необходимость определения расходной части возникает только у лиц, применяющих схему учета «доходы минус расходы».

Признается ли процент внереализационным расходом для УСН установлено гл. 25 НК РФ. Возможность учета процентов по займу в составе расходов установлена в пп. 2 п. 1 ст. 265 НК РФ.

Плата за пользование предметом займа может быть установлена в процентах или фиксированной сумме, указанной в соответствии с временным периодом – за весь срок действия соглашения, месяц, квартал или иное.

Как заполнить отчет о финансовых результатах при УСН, читайте здесь.

Как вести книга учета расходов и доходов при УСН, смотрите здесь.

Признание затрат производится только за фактическое использование заемных средств или имущества.

Компания должна определить способ нормирования процентов для списания расходов – по сопоставимым договорам либо по ставке рефинансирования, умноженной на коэффициент. Способ утверждается в учетной политике предприятия.

Возврат займа

Договорные отношения устанавливают срок возврата полученных во временное пользование средств (имущества).

Существуют варианты определения периода действия соглашения в виде:

- фиксированной даты возврата займа.

- условия погашения обязательств по требованию займодателя. Прекращение договора наступает по письменному указанию, направленному в адрес заемщика. Возврат производится в течение 30-ти дней с даты получения требования.

Допускается досрочное погашение обязательств. О планируемом возврате средств, имущества заемщик должен уведомить займодавца за 30 дней до прекращения обязательств.

Досрочный возврат процентных соглашений производится только с письменного согласия займодавца.

Сроки, установленные законодательством в ГК РФ, можно сократить или увеличить внесением дополнительных пунктов в договор.

Заемные средства поступают предприятию во временное пользование. Отсутствие признаков дохода позволяют не учитывать денежные суммы или имущество в составе доходов при УСН.

Предотвратить претензии со стороны налоговых органов позволяет грамотное составление договора займа.

В документе должны быть четко прописаны порядок возврата, проценты или плата за пользование предметом займа, дополнительные условия.

Договор займа на УСН

Актуально на: 24 июня 2016 г.

Упрощенец в связи с временной нехваткой денежных средств может привлекать их по договору займа. Возможна и другая ситуация, когда свободные денежные средства упрощенца передаются другим лицам по договору займа. Как такие операции отражаются в налоговом учете при УСН, расскажем в нашей консультации.

Что такое заем

Договор займа – это соглашение между займодавцем и заемщиком, в соответствии с которым займодавец передает в собственность заемщику вещи, определенные родовыми признаками, а заемщик обязуется вернуть эти вещи (п. 1 ст. 807 ГК РФ).

К вещам, определенным родовыми признаками, относятся деньги и другие заменимые вещи, которые обладают одними и теми же признаками и определяются числом, весом, мерой (например, тонна песка или 100 погонных метров кабеля).

Заключенным договор займа считается с момента передачи вещей.

Письменно или устно

Договор займа на сумму до 1000 рублей (не включительно), который заключен между физическими лицами, в т.ч. ИП, может быть заключен устно. Во всех остальных случаях для договора займа обязательна письменная форма.

Сумма займа при УСН

Сумма выданного и полученного займа не учитывается в доходах и расходах упрощенца. Ведь в соответствии с гл. 26.2 в его доходах учитываются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ), а в расходах – лишь ограниченный перечень, приведенный в ст. 346.16 НК РФ.

При этом суммы полученного займа в составе доходов от реализации или внереализационных доходов не поименованы. Напротив, в пп. 10 п. 1 ст. 251 НК РФ указано, что полученные по договору займа средства доходом не признаются.

Аналогично, в закрытом перечне расходов в ст. 346.16 НК РФ сумма выданного займа не названа.

Проценты по договору займа при УСН

Договор займа может быть как беспроцентным, так и предусматривать плату за пользование вещами.

Проценты по договору займа у упрощенца-займодавца учитываются в составе доходов (п. 6 ст. 250 НК РФ) по «кассовому» методу, т. е. на дату поступления денежных средств, иного имущества или погашения задолженности по процентам другим способом (например, путем зачета) (п. 1 ст. 346.17 НК РФ).

Если упрощенец сам взял имущество в долг, то учесть проценты в своих расходах он может на основании пп. 9 п. 1 ст. 346.16 НК РФ. Признаются расходы в виде начисленных процентов при УСН также на момент их оплаты в размере фактически перечисленных сумм (п. 2 ст. 346.17 НК РФ).

Отражение займа при УСН доходы минус расходы (нюансы)

Отправить на почту

Займ при УСН доходы минус расходы отражают в бухучете по общеустановленным правилам. Рассмотрим эти правила применительно к УСН.

Порядок, которому подчинен учет по кредитам и займам

Ни полученные в качестве заемных, ни выданные в долг средства не считаются ни доходом, ни расходом налогоплательщика, работающего на УСН. Соответственно, не будет расцениваться ни как доход, ни как расход возврат этих средств. В части доходов такой вывод следует из содержания ст. 346.15 НК РФ, отсылающей к ст. 251 НК РФ, в которой подп. 10 п. 1 прямо указывает на то, что доходом подобные средства считать не следует. А в составе расходов, закрытый список которых содержит ст. 346.16 НК РФ, заемные средства не указаны.

Однако плату за пользование заемными средствами (проценты), если она предусмотрена договором, необходимо учесть в составе:

- доходов у стороны, выдавшей заем (п. 1 ст. 346.15, п. 1 ст. 248, подп. 6 ст. 250 НК РФ);

- расходов у стороны, получившей заем (подп. 9 п. 1 ст. 346.16 НК РФ).

Обе стороны вправе отразить проценты в полной их сумме при определении базы по УСН-налогу (п. 2 ст. 346.16, ст. 269, пп. 1 и 2 ст. 346.17 НК РФ):

- выдавшая заем сторона —в доходах в момент их поступления;

- заемщик —в расходах в момент перечисления.

Необходимость ориентироваться на ограничения как для доходов, так и для расходов возникает только в части сделок, признанных контролируемыми (п. 1 ст. 269 НК РФ).

Получение и возврат займа в бухучете

Выдача займа у выдавшей его стороны в проводках отображается в зависимости от того, предусмотрены ли по займу проценты:

- в финвложениях, если заем процентный:

- в расчетах с прочими дебиторами-кредиторами, если уплата процентов не предусмотрена:

При возврате заемных средств проводки будут обратными:

У получающей стороны способ отражения один: в составе заемных средств. Может различаться только счет учета (66 или 67), зависящий от срока, на который выдан заем:

Возврат у заемщика зафиксируется обратной проводкой:

Проводки по учету процентов по займу

Получившая заем сторона начисляет проценты по нему ежемесячно, если иная периодичность начисления не предусмотрена договором, фиксируя это проводкой:

Факт оплаты процентов у нее отобразится как:

Выдавшая заем сторона начисление процентов будет делать с той же периодичностью, что и заемщик, и учитывать это проводкой:

Получение процентов она отразит как:

Итоги

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Является ли займ доходом при УСН

Экономическая ситуация в России постепенно стабилизируется после очередного кризиса. Малый и средний бизнес постепенно также переходит к развитию, при этом большинство его представителей предпочитают выбирать упрощенную систему налогообложения, где для расчетов налогов используются доходы организации или ИП. Но не все поступления в кассу или на расчетный счет считаются доходом, например, займы им не являются.

Что это такое

Перед тем, как разбираться с вопросом, является ли займ доходом при УСН, нужно понять, что представляет собой эта система налогообложения.

Впервые упрощенная система налогообложения появилась в России после принятия в 2002 году Федерального Закона № 104. Представляет собой УСН (или просто «упрощенка) специальный налоговый режим для малого бизнеса, упрощающий ведение налоговой и бухгалтерской отчетности, а также снижающий налоговую нагрузку на фирмы и ИП, применяющие его.

Применяться упрощенка может только представителями малого бизнеса, при этом необходимо, чтобы организация или ИП соответствовало следующим ограничениям:

- доход не более 120 млн. рублей;

- 100 или менее сотрудников;

- общая стоимость основных средств не превышает 150 млн. рублей;

- отсутствие филиалов;

- доля в других организациях не больше 25%.

Важно! Приведены ограничения для применения УСН, установленные на 2017 год. Ежегодно конкретные показатели изменяются, обычно увеличивается предельный размер дохода субъекта бизнеса

Упрощенная система налогообложения освобождает предприятие от необходимости уплачивать НДС, налоги на прибыль и имущество. При этом организация или индивидуальный предприниматель по-прежнему должны перечислять в государственный бюджет НДФЛ, страховых взносов на пенсионное страхование, а также от несчастных случаев на производстве.

Что такое займ

Согласно законодательству заем – это сделка между любыми юридическими и/или физическими лицами, подразумевающая передачу заемщику во временное пользование денежные средства или другие вещи.

Займы не связанны с оборотом товаров, работ или услуг и их необходимо оформлять отдельным договором, составленным в соответствии с Гражданским Кодексом РФ.

Рассмотрим основные признаки займов:

Возмездность означает, что согласно законодательству любой договор займа подразумевает, что переданные в долг деньги или вещи должны быть возвращены в указанные в соглашении сроки. При этом уплата процентов не является обязательным условием сделки.

Стоит обратить внимание, что простое подписание договора займа не накладывает на стороны сделки никаких обязательств. В отличие от кредитного соглашения договор займа будет считаться заключенным только после передачи заемщику указанных в нем вещей или денежных сторон.

Необходимо обратить внимание, что обязанности по договору займа возникают только у заемщика. В частности он обязан в срок возвратить полученные денежные средства или вещи, а также при наличии соответствующих условий – уплатить процент за пользование ними.

Является ли займ доходом при УСН

Предприятия и индивидуальные предприниматели, применяющие «упрощенку» должны учитывать доходы и расходы.

При этом согласно Налоговому Кодексу к доходам при УСН относятся:

- от реализации товаров, работ, услуг;

- внереализационные доходы.

У денежных средств или других вещей поступающих к организации или индивидуальному предпринимателю в форме займа отсутствуют основные признаки дохода. Такой позиции придерживаются налоговые службы.

Рассматривая вопрос, является займ ли доходом при УСН, следует обратиться к следующим документам:

- статья 251 НК РФ;

- письмо ФНС РФ от 19.05.2010г. за № ШС-37-3/1925@.

Эти документ дают однозначное понятие того, что любые вещи или деньги, полученные по договору займа, не являются доходом. Предприниматели и организации, применяющие УСН, не должны указывать их КУДиР, а также делать соответствующие начисления налогов на эти суммы, независимо от применяемого объекта налогообложения при УСН.

Доход-расход

Если при применении УСН с объектом налогообложения «Доходы» средства по займу просто не указываются в КУДиР при получении и возврате. Также проценты нет необходимости вносить туда выплаченные по займу проценты, так как налоговая база и размер налога не меняется, то у организаций и ИП, выбравших в качестве объекта налогообложения доходы-расходы ситуация иная.

При получении займа он по-прежнему не будет учтен в доходах, а при возврате в расходах организации или ИП, применяющего «упрощенку» по схеме «доходы-расходы». А вот проценты, после их выплаты займодавцу можно включить в расходы.

Беспроцентные займы

Нередко в бизнесе практикуются беспроцентные займы, особенно на этапе первоначального развития компании, например, учредитель часто оказывает финансовую помощь собственной фирме для покупки необходимого оборудования или товаров.

Законодательство никак не ограничивает возможность выдачи и получение беспроцентных займов. При этом у предпринимателя или фирмы, получившей такую ссуду, не возникает никакого дохода, с которого необходимо уплачивать доход.

Стоит отметить, что мнение региональных налоговых органов нередко существует собственное мнение по поводу беспроцентных займов. Они считают, что в случае получения беспроцентного займа организация получает прибыль за счет экономии на процентах.

На практике, если беспроцентный заем получен за счет средств учредителей в большинстве случаев споров с налоговой инспекцией не бывает. В остальных случаях стоит заранее смириться с необходимостью платить дополнительные отчисления в бюджет или отстаивать собственную позицию, в том числе и в судебном порядке.

Замечание. По спорам с налоговыми инспекциями в отношении прибыли от беспроцентных займов большинство судов встает на сторону заемщика, но процесс разбирательства достаточно длительный и часто потребует привлечение грамотного юриста, что накладно для представителей малого бизнеса.

Видео: Особенности учета

Заключение сделки

Сделка по займам, в которой участвует организация или индивидуальный предприниматель, обязательно должна быть зафиксирована договором. Он составляется в бумажном виде в двух экземплярах.

Замечание. Если организация активно пользуется займами от частного лица, например, учредителя, то при внесении денег на расчетный счет или возврате займодавцу договор может быть затребован банком с целью проведения дополнительных проверок с целью исключения незаконного обналичивания денежных средств.

Рассмотрим, что обязательно включается в договор займа:

- дата и место заключения;

- срок действия соглашения;

- наименование сторон и их реквизиты, контактные телефоны;

- предмет договора;

- порядок передачи заемщику денег или имущества;

- проценты или прямое указание на то, что заем является беспроцентным;

- штрафные санкции.

Дополнительно договор может содержать дополнительные условия:

- о порядке начисления процентов;

- о целевом порядке использования полученных средств;

- о залоге, поручительстве и других видах обеспечения гарантии возврата денежных средств (например, страхование).

Важно! При проведении налоговых проверок отсутствие договора займа может привести к тому, что полученные средства могут быть истолкованы, как предоплата за последующие поставки, а имущество – как безвозмездно полученное. В результате налогоплательщик получит доначисление по налогам и будет вынужден заплатить соответствующий штраф.

Где взять займ 100000 рублей срочно на карту, подробнее тут.

Долгосрочные и краткосрочные

В зависимости от срока возврата все займы разделяют на две категории: долгосрочные и долгосрочные. К первому типу относятся все ссуды, выданные на период до 1 года, а ко второму – все остальные.

Договора при любом сроке займа будут иметь один и тот же обязательный набор условий и пунктов. При этом стороны могут опустить в соглашении пункты о ставке за пользование средствами или имуществом и сроке займа.

Если договор не содержит информации о процентной ставке, то будет считаться, что проценты установлены на уровне ставки рефинансирования ЦБ.

При отсутствии указаний на конкретный срок возврата займа он считается бессрочным, а у заемщика возникает обязанность по возврату полученных средств или имущества в течение 30 дней с момента получения соответствующего требования от займодавца.

Учет процентов

Согласно действующему порядку проценты по любым долговым обязательствам предприниматель или организация, применяющая УСН, включают в расходы. При этом необходимость определять расходную часть возникает только у налогоплательщиков, выбравших схему учета «доход минус расход».

Стороны могут установить в договоре плату за пользования займом в виде процентов или фиксированной суммы. При этом в расходы можно включать только затраты за фактическое время пользования заемными деньгами или имуществом.

На каких условиях можно взять займ 20000 рублей? Ответ по ссылке.

Где оформить займ 15000 рублей срочно? Узнайте далее.

При правильно составленном договоре займы не являются доходом для организаций и предпринимателей на УСН. Но в случае отсутствия оформленных бумаг заемщик рискует столкнуться с доначислением налогов и выставлением штрафных санкций со стороны налоговой инспекции.

Возврат займа при УСН «Доходы минус расходы»

Возврат займа при УСН «Доходы минус расходы»

Заключение договоров займов между юридическими лицами и предпринимателями независимо от рабочей системы налогообложения является обычной практикой при ведении хозяйственной деятельности. Каким образом учитывается выдача и возврат займа при УСН «Доходы минус расходы»? Как отразить полученные или уплаченные проценты? Разберем особенности отражения в учете упрощенца подобных операций, включая договора беспроцентных займов.

Учет займов при УСН «Доходы минус расходы»

Согласно п. 1 ст. 807 ГК договор займа подразумевает передачу займодавцем заемщику денег или имущества, объединенного родовым признаком. Подписание договора сопровождается обозначением условий сделки, включая размер и сроки уплаты процентов (п. 1 ст. 810 ГК). Моментом выдачи займа считается передача предмета договора, который всегда необходимо составлять в письменном виде для юридических лиц (п. 1 ст. 808).

Заключение договоров займов при УСН допускается как между юр. лицами, так и между физлицами. Выдача займа при УСН «Доходы минус расходы» подразумевает, что суммы, перечисленные в счет погашения обязательств, не подлежат включению в налогооблагаемую базу по упрощенному налогу. Согласно главе 26.2 размер доходов упрощенца определяется, исходя из внереализационных доходов и доходов от реализации товаров/услуг (ст. 346.15 НК); размер расходов в соответствии с закрытым перечнем по ст. 346.16.

Получение займа при УСН «Доходы минус расходы» не признается выручкой (доходом) компании в соответствии с подп. 10 п. 1 ст. 251. В то же время возврат займа не учитывается в расходах при УСН, так как суммы займов не входят в закрытый перечень по ст. 346.16. Таким образом, заемщики не могут относить заемные средства на свои затраты, а займодавцы не должны включать такие суммы в доходы, ведь по сути экономической выгоды и получения прибыли нет и облагать налогом нечего. Аналогичные разъяснения дает ФНС России в письме № ШС-37-3/1925 от 19.05.10 г.

Противоположная ситуация складывается при учете процентов по займам. Разберемся далее.

Учет процентов по займам при УСН «Доходы минус расходы»

Согласно ст. 809 договора займов могут быть процентными и беспроцентными. Полученные проценты у займодавца включаются во внереализационные доходы (п. 6 ст. 250 НК) и подлежат налогообложению упрощенным налогом. Датой признания такого дохода считается день поступления средств или погашения обязательств другим способом – к примеру, с помощью взаимозачета.

Упрощенцы с объектом налогообложения «Доходы» не уменьшают базу по налогу на суммы процентов. Компании-заемщики на УСН «Доходы минус расходы» могут отнести на расходы проценты по займам в соответствии с подп. 9 п. 1 ст. 346.16 НК с учетом ограничений по ст. 269. Отразить соответствующие суммы в КУДиР нужно также в день перечисления процентов займодавцу, то есть на момент списания средств.

Беспроцентный заем при УСН «Доходы минус расходы»

Если в договоре имеется условие об отсутствии платы за получение денег, имущества, такая сделка признается беспроцентной. При учете беспроцентных займов нередко возникает вопрос о возникновении материальной выгоды. Согласно действующему налоговому законодательству и разъяснениям Минфина в письмах № 03-11-11/104 от 29.06.11 г., № 03-03-РЗ/16846 от 23.03.17 г. заключение договоров беспроцентных займов не приводит к образованию материальной выгоды, а значит не увеличивает налогооблагаемую базу по УСН. ФНС поддерживает данную позицию – Письмо № ШС-37-3/1925 от 19.05.10 г.

Вывод – из рассмотренного анализа законодательных норм становится понятно, что на вопрос: Является ли возврат займа расходом при УСН? Ответ будет отрицательный. Так как ни получение займов, ни их выдача не учитываются при определении налогооблагаемой базы по упрощенному налогу. Однако проценты при заимствовании компаний необходимо принимать в расчет по кассовому методу, то есть в момент погашения (подп. 1 п. 2 ст. 346.17 НК).