- Бухгалтерские статьи и публикации 2007

- Вопросы на тему ЕНВД

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Вопросы бухгалтеров, ответы специалистов по налогам и финансам 2007

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Публикации из бухгалтерских изданий 2006

- Вопросы бухгалтеров — ответы специалистов по финансам 2006

- Публикации из бухгалтерских изданий

- Публикации на тему сборы ЕНВД

- Публикации на тему сборы

- Публикации на тему налоги

- Публикации на тему НДС

- Публикации на тему УСН

- Вопросы бухгалтеров — Ответы специалистов

- Вопросы на тему ЕНВД

- Вопросы на тему сборы

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Статья: НДС «сверху» или «внутри»? («Новая бухгалтерия», 2005, N 2)

- Что такое НДС для чайников

- История появления

- Кто платит

- Пример расчета

- Формулы расчета

- Расчет суммы с НДС

- Формула для расчета суммы без НДС

- Виды данного налога

- Какие операции предполагают взимание НДС

- Процессы, не облагающиеся этим налогом

- Способы начисления

- Отчетность

- Налоговые вычеты

- Счет-фактура

- Так же может заинтересовать

- Правила заполнения больничного листа работодателем

- Правила и порядок заполнения отчета 6 НДФЛ

- Форма заявления ЕНВД 2: правила и порядок заполнения

- Правила и порядок составления Акта на списание.

- Правила и порядок депонирования заработной платы

- Что такое средний чек

- 8 комментариев

- НДС сверху и в том числе в 1С 8.2

- Калькулятор НДС с примерами расчёта

- А теперь по поводу установки НДС в «Бухгалтерии Предприятия»

- Как установить НДС сверху или в том числе в 1С 8.2

- Видео: НДС сверху и в том числе в 1С 8.2

- Подведём итоги

- Понравилось? Поделитесь с друзьями!

- Напишите свою статью на сайт!

- Статьи на похожие темы

- Время онлайн курсов

- Похожие статьи

- Ответы на вопросы

- Проверка сертификата

- Пригласите друга

- У Вас есть бизнес, но нет веб-сайта?

- Формулы для расчета НДС — какую применить?

- Стандартнаяформула начисления НДС — как считать и каковы требования к вычислению налога?

- Расчетная формула — НДС сверху

- Вычислить НДС — формула для разных процентных ставок, в том числе 18%, 10%

- РассчитатьНДС в том числе — формула

- Как посчитать формулу НДС — калькулятор в сети

- Итоги

- Заполнение ставки НДС в документах реализации. НДС Сверху или НДС в сумм

Бухгалтерские статьи и публикации 2007

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы бухгалтеров, ответы специалистов по налогам и финансам 2007

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации из бухгалтерских изданий 2006

Вопросы бухгалтеров — ответы специалистов по финансам 2006

Публикации из бухгалтерских изданий

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы бухгалтеров — Ответы специалистов

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Статья: НДС «сверху» или «внутри»? («Новая бухгалтерия», 2005, N 2)

«Новая бухгалтерия», N 2, 2005

НДС «СВЕРХУ» ИЛИ «ВНУТРИ»?

Иногда при расчетах за приобретенные товары (работы, услуги) организации используют не деньги, а другое имущество (продукцию, товары и т.д.). Как правильно рассчитать сумму НДС, которую можно принять к вычету, и отразить эти операции в бухгалтерском учете, читайте в этой статье.

При осуществлении расчетов за приобретенные товары (работы, услуги) организации могут использовать не деньги, а другое собственное имущество (продукцию, товары и т.д.). В этом случае сумму НДС, подлежащую вычету, согласно п.2 ст.172 Налогового кодекса РФ следует рассчитывать исходя из балансовой стоимости переданного имущества.

Возникает вопрос: что значит «исходя из»?

В п.2 ст.172 НК РФ устанавливается особый порядок применения налоговых вычетов при использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги).

Суммы НДС, фактически уплаченные при приобретении указанных товаров (работ, услуг), исчисляются исходя из балансовой стоимости имущества (с учетом его переоценок и амортизации, которые проводятся в соответствии с законодательством РФ), переданного в счет их оплаты.

При этом гл.21 «Налог на добавленную стоимость» НК РФ не дает методику расчета суммы НДС к вычету, и в связи с этим возникают два основных вопроса: как рассчитать сумму налога и какую ставку применять для расчета?

Налоговые ставки предусмотрены ст.164 НК РФ. Из положений данной статьи можно сделать вывод, что расчетные ставки 18/118 либо 10/110 в данном случае не должны применяться, так как в Налоговом кодексе нет прямого указания на их использование в такой ситуации, как этого требует п.4 ст.164 НК РФ.

Отсюда следует, что сумму НДС к вычету по переданному имуществу организация должна рассчитывать как отношение балансовой стоимости собственных товаров и ставки налога 18 или 10%.

Денежные средства также являются имуществом организации. При их передаче в оплату приобретенных товаров (работ, услуг) сумма НДС находится как бы внутри, т.е. в пределах соответствующей денежной суммы.

В Постановлении ФАС Восточно-Сибирского округа от 13.02.2003 N А10-4861/02-11-Ф02-135/02-С1 признано, что при использовании в расчетах векселя третьего лица «возмещение НДС возможно только в пределах фактических затрат, понесенных на приобретение векселя». Следовательно, сумма НДС к вычету по векселю третьего лица должна определяться расчетным методом.

Тогда можно сделать вывод, что расчетный метод нужно применять и при передаче иных видов имущества.

Аналогичной точки зрения по данному вопросу придерживается и Минфин России. В Письме от 15.10.2004 N 03-04-11/167 сообщается, что НДС, фактически уплаченный налогоплательщиком при расчетах за приобретенные им товары (работы, услуги) товарами собственного производства, исчисляется в пределах балансовой стоимости переданного товара по расчетной ставке 18/118 или 10/110.

При этом если сумма НДС, исчисленная налогоплательщиком исходя из балансовой стоимости товаров собственного производства, меньше суммы НДС, указанной в счете-фактуре, полученном от поставщика, то регистрация этого счета-фактуры в книге покупок производится на сумму налога, исчисленную налогоплательщиком с балансовой стоимости переданных товаров собственного производства.

Иначе говоря, принять к вычету НДС организация может только в пределах балансовой стоимости собственных товаров. Исчисленную таким образом предельную сумму НДС налогоплательщик должен сравнить с той суммой, которая указана в счете-фактуре поставщика. И к вычету принимается меньшая из этих двух сумм.

Это подтверждает и арбитражная практика (см. Постановления ФАС Волго-Вятского округа от 11.03.2003 N А79-4343/02-СК1-3845, Северо-Кавказского округа от 27.03.2003 N Ф08-863/2003-333А).

Позиция судебных органов по данному вопросу такова: п.2 ст.172 НК РФ относится ко всем случаям, когда в расчетах за приобретенные товары (работы, услуги) организация использует свое имущество, и применяется для определения сумм НДС при отсутствии оплаты денежными средствами.

Тогда возникает следующий вопрос: что делать, если сумма НДС в счете-фактуре поставщика превышает сумму, исчисленную исходя из балансовой стоимости переданного имущества? Куда отнести не принятую к вычету часть суммы НДС?

Случаи, когда суммы НДС по приобретенным товарам (работам, услугам) учитываются в стоимости таких товаров (работ, услуг), перечислены в п.2 ст.170 НК РФ.

Не принятая к вычету часть суммы НДС в случае использования в расчетах с поставщиками собственного имущества в п.2 ст.170 НК РФ не поименована.

Следовательно, не принятая к вычету сумма НДС покрывается за счет собственных средств организации, т.е. не может уменьшать налогооблагаемую прибыль организации.

Пример. ОАО «Форвард» рассчитывается за услуги по предоставлению помещения в аренду товарами собственного производства.

Арендная плата за месяц составляет 118 000 руб. (в том числе НДС — 18 000 руб.).

Балансовая стоимость товара, переданного обществом в счет арендной платы, — 80 000 руб.

В бухгалтерском учете ОАО делаются следующие проводки:

Дебет 62 — Кредит 90/1

— 118 000 руб. — отражена выручка за реализованные товары;

Дебет 90/3 — Кредит 68

— 18 000 руб. — начислен НДС в бюджет;

Дебет 90/2 — Кредит 43

— 80 000 руб. — списана себестоимость изготовленных товаров;

Дебет 20 — Кредит 60 (76)

— 100 000 руб. — начислена арендная плата;

Дебет 19 — Кредит 60 (76)

— 18 000 руб. — отражен НДС по арендной плате (согласно счету-фактуре арендодателя);

Дебет 60 (76) — Кредит 62

— 118 000 руб. — отражены расчеты по данной сделке;

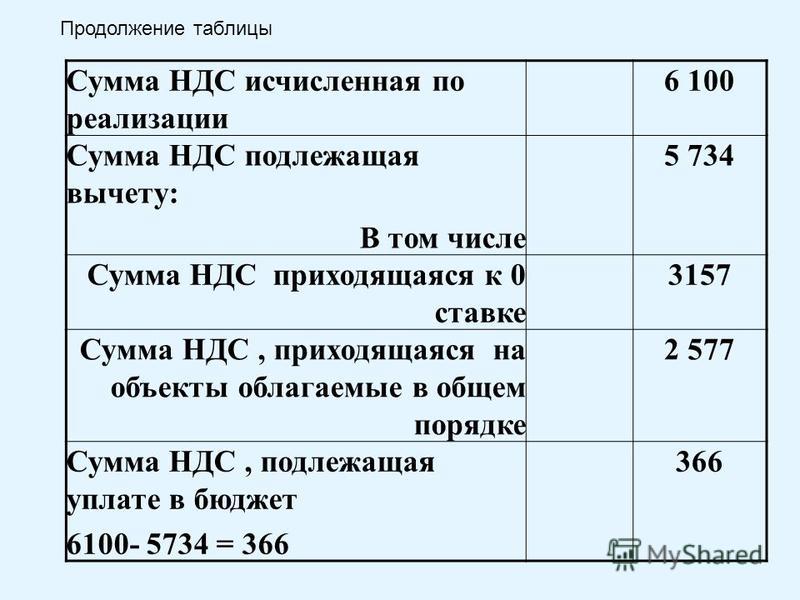

Дебет 68 — Кредит 19

— 12 203 руб. (80 000 руб. х 18/118) — принят к вычету НДС в пределах балансовой стоимости переданного товара;

Дебет 91/2 — Кредит 19

— 5797 руб. (18 000 руб. — 12 203 руб.) — списана часть НДС, не подлежащая вычету.

Что такое НДС для чайников

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС». Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость. Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

В первую очередь НДС облагаются все предприятия с дополнительной рыночной ценностью. Проще говоря, предприятия, продающие товар или услуги по более высокой цене, нежели себестоимость продукта. В этом случае налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Кто платит

Из вышеизложенного можно было бы сделать вывод, что налог ложится на плечи производителей и только. Однако, в конце концов НДС оплачивает обычный покупатель. Конечно, декларацию в налоговую подает предприятие, но в итоге налог оплачивает покупатель.

Ниже рассмотрим наглядный пример построения цепочки НДС:

- Когда одно предприятие заказывает у другого необходимое для производства продукции сырье, материалы, то оно выплачивает поставщику сумму, на которую накладывается налог.

- Впоследствии начинает решаться вопрос о будущей стоимости изготовленного товара. Она складывается из таких факторов, как себестоимость продукта, то есть рассчитывается сумма, потраченная на приобретение материалов для его изготовления без НДС. Размер налога также высчитывается на данном этапе, но уже идет в налоговый кредит.

- Далее, идет этап формирования конечной стоимости продукта, по которой покупатели будут приобретать его в точках продаж. Из чего будет сформирована окончательная стоимость продукта: себестоимость, доля прибыли от последующей продажи, подсчет акциз и т.п. Ну и куда тут без НДС, его также плюсуют к окончательной цене, но оплачивает его уже покупатель.

- Когда предприятие продало на определенную сумму товары и получило выручку, начинается подсчет ее размеров за вычетом тех 18% налога, который оплачивает покупатель. Конечная сумма отмечается как налоговое обязательство.

О том, что такое Налог на добавленную стоимость, смотрите в следующем видеоуроке:

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Пример расчета

Для большего понимания, что такое НДС разберем следующий пример.

Решили мы заняться продажей курток в розничной точке. На первом этапе нужно будет найти поставщика, который будет поставлять нам эти куртки оптом.

Допустим, что приобрели товара на сумму 100 000 рублей из расчета, что одна единица товара стоит 10 000 рублей, то есть мы приобрели у поставщика 10 курток по 10 000 рублей каждая. В этом случае в стоимость купленного товара уже будет заложен налог в 18% (его оплачивал поставщик), а при покупке и мы. Сумму, переплаченную за НДС, мы будем рассчитывать как входящий взнос или вычет.

Приобретая, для дальнейшей перепродажи материалы нам нужно будет доказать, что они оплачивались уже с включенным в сумму НДС. В качестве доказательства для налоговой у нас должен быть на руках счет-фактура, чек либо накладная где сказано про уплаченный налог.

Прежде чем сформировать окончательную цену, по которой мы будем продавать товар нужно первым делом вычесть налог на добавленную стоимость из приобретенной продукции. Из полученной суммы в дальнейшем и будет рассчитываться налог.

Далее, когда продукт готов к продаже, к его стоимости добавляется 18%, которые в итоге будет оплачивать покупатель.

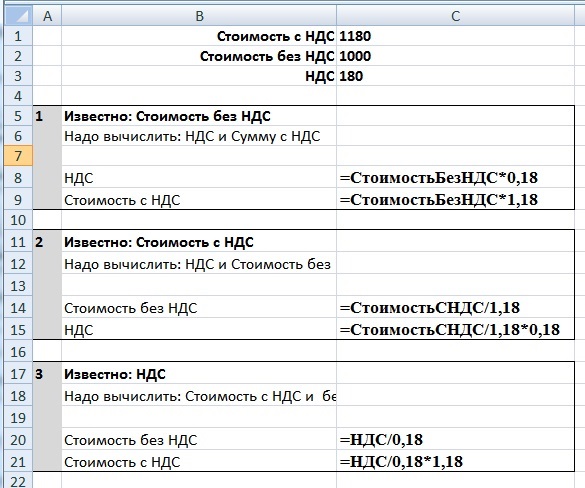

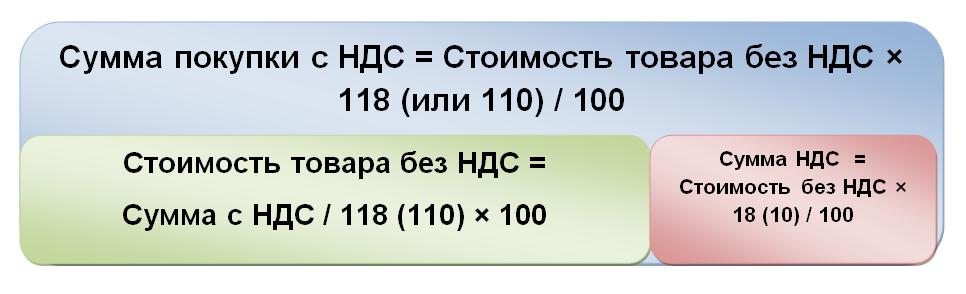

Формулы расчета

К примеру, нам известную сумму обозначим – К. Нужно вычислить сумму НДС 18%. Формула будет выглядеть следующим образом:

Пример! Возьмем сумму 100 000 руб.

НДС будет равняться:

НДС = 100000*18/100 = 18 000

Расчет суммы с НДС

К примеру, нам известна сумма К. Нужно вычислить Кн – сумму с НДС.

Формула будет выглядеть так:

Берем все туже сумму 100 000 рублей и высчитываем сумму с НДС:

Кн = 100 00*1.18=118

Формула для расчета суммы без НДС

Итак, нам известна сумма с НДС – Кн. Нужно рассчитать К – без НДС. Для начала вспоминаем формулу, по которой рассчитывали сумму с НДС и из нее получаем формулу расчета суммы без налога.

Обозначим М=18/100, получаем:

Конечно, с формулами работать достаточно проблематично. Для упрощения всех расчетов существуют онлайн калькуляторы НДС, с помощью которых можно безошибочно и быстро получить необходимые цифры.

Правила расчета данного налога изложены в данном видеоматериале:

Виды данного налога

В соответствии с налоговым законодательством НДС рассчитывается по трем критериям:

- Нулевая ставка. Налог не взимается при экспорте товаров, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др. С полным перечнем товаров подходящих под НДС в 0% можно ознакомиться в 164 статье НК РФ.

- Ставка 10 % применяется при продаже ряда продуктов питания (молоко, овощи, мясо и др). Детских товаров (одежда, кроватки, коляски и др). Также НДС 10% применяется при реализации медицинских препаратов, периодики, научной и образовательной литературы.

- НДС 18 % самый распространенный налог, которым облагаются все товары и услуги неподходящие под первые две ставки (0% и 10%).

Какие операции предполагают взимание НДС

- Ввоз любой продукции в РФ.

- Все работы связанные с возведением зданий, где не заключается договор строительного подряда.

- Передача услуг и продукции для собственного использования (на территории РФ), расходы на которые не принимаются во внимание при расчете НДС.

Процессы, не облагающиеся этим налогом

- Оказание работ органами государственной власти в пределах обязанностей возложенных на них.

- Покупка и дальнейшая приватизация муниципальных и государственных предприятий.

- Различного рода инвестиции.

- Продажа земельных участков.

- Предоставление денег организациям некоммерческой основы.

Способы начисления

На сегодняшнее время НДС может быть вычислен двумя вариантами:

- Вычитание. Когда налогом облагается вся сумма выручки, а уже из полученной суммы вычитается сумма НДС, которая выплачивалась во время приобретения материалов.

- Сложение. Когда налог начисляется по утвержденной ставке от всей налогооблагаемой базы, которая складывается из добавленных стоимостей на каждый вид реализуемой продукции.

Первый способ расчета НДС применяется чаще, ввиду того что вести отдельный учет по каждому виду продукции довольно сложно.

Отчетность

Итак, что такое НДС и кто его оплачивает, разобрались. Теперь поговорим о том, как должна предоставляться отчетность в налоговую инспекцию.

Отчетность предоставляется каждый квартал, заполняется по специальной форме. Сроки в которые должны быт поданы документы достаточно жесткие – до 25-го числа следующего месяца.

Если будут задержки, то на компанию могут наложить штрафные санкции. При отправлении декларации по почте нужно принимать во внимание, что датой подачи отчетности будет значиться число, стоящее на штампе в заказном письме.

Например, вы пришли на почту 19 числа и отправили заказное письмо, в налоговую же оно пришло только 28-го. В этом случае штрафов не будет, так как на письме при отправке ставилось 19-е число.

Налоговые вычеты

Налоговыми вычетами называется сумма налоговых платежей, предъявленная к оплате поставщиком и на которую была уменьшена общая сумма налога, планируемая для уплаты в бюджет.

Здесь также есть свои правила, которым следуют предприятия. Они могут принять к вычету сумму НДС, если только выполнены три условия:

- Продукция, приобретенная для последующей реализации, облагается НДС.

- Предприятие имеет все необходимые первичные документы и по правилам оформленную счет-фактуру.

- Полученная продукция прошла бухгалтерский учет.

Если эти три условия были соблюдены, то по окончании налогового периода предприятие может принять к вычету всю сумму платежей (конечно если все проводимые сделки облагались НДС).

Счет-фактура

Это документ, который содержит все необходимые сведения о стоимости товара без учета НДС и итоговой сумме с учетом налога. Счет-фактуру покупателю обязан предоставить поставщик при отгрузке товара, и позднее 5 дней.

Документы должны быть подшиты в специальном журнале учета, а также отмечены в книге продаж.

Главная трудность в оформлении счета-фактуры заключается в том, что этот документ оформляет не сам налогоплательщик, а контрагент, с которым происходит сотрудничество. Если что-то будет заполнено неверно, то при проверке инспектор может аннулировать все вычеты и доначислить НДС. Поэтому от контрагента необходимо требовать точного заполнения документов.

Итак, теперь мы понимаем, что такое НДС, откуда он берется, кто его платит и как происходят расчеты. Конечно, эта тема достаточно сложная, и изложить все нюансы и правила в одной статье невозможно. Но с главной задачей, а именно, что такое НДС мы разобрались.

Об особенностях возмещения Налога на добавленную стоимость смотрите в видеоматериале.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Так же может заинтересовать

Правила заполнения больничного листа работодателем

Правила и порядок заполнения отчета 6 НДФЛ

Форма заявления ЕНВД 2: правила и порядок заполнения

Правила и порядок составления Акта на списание.

Правила и порядок депонирования заработной платы

Что такое средний чек

8 комментариев

Бестолковый текст какой-то, ничего не понятно. Начали вариант с куртками, так и расскажите его до самого конца. Что заплатили поставщику, по какой цене выставили на продажу, что потом происходит, что значит налоговая доначислит, объясните понятнее. Что я должна заплатить государству или оно мне?

Какой налог будет если сдавать спецтехнику в аренду?

Согласен с Ириной! Хорошо бы наглядно посмотреть на примере бизнеса , интернет магазина с доставкой товара и т.п. , где всё чётко расписано за сколько куплен товар, затраты на хранение и доставку , сотовую связь, сумма реализации товара, доход, налог с данной деятельности.

Как-так? Купил за 236 рублей. В чеке напечатано : В том числе 36 рублей НДС. Получается, что вся сумма без НДС это прибыль, а затраты производителя на на товар=0.

Попросту это налог с конечных покупателей товаров и услуг, который слегка завуалирован, в отличие от подоходного, а его конечные получатели это коллекционеры авторучек, часов и вилл в Майами.

Типа быдляк не прочухает.

Согласен, начал хорошо — с цифр, не довел до конца (видно, сам ничего не понимает), и перешел на буквы, т.е. — формулы (видно, из учебника скопипастил). -((

Да, жаль, что бросили на полпути пример

А мне очень помогло вникнуть в тему и подготовиться к докладу. Спасибо!

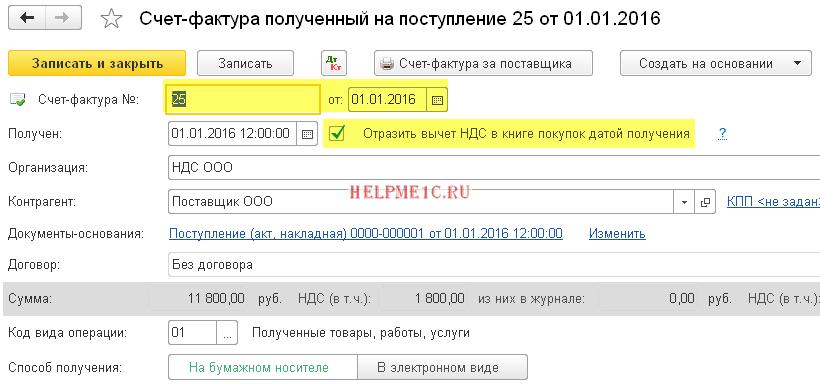

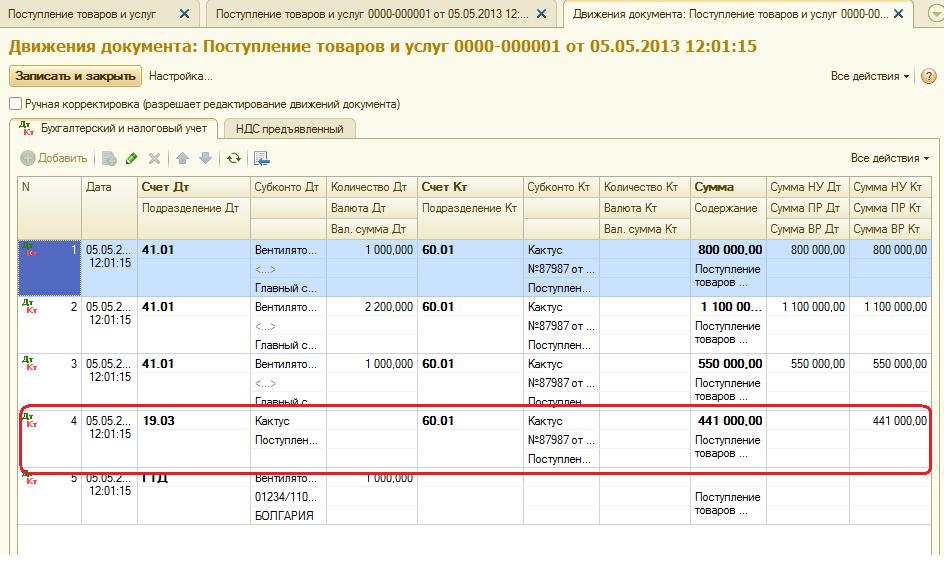

НДС сверху и в том числе в 1С 8.2

Разместите ссылку на эту статью у себя на сайте или на странице в соцсети и получите 20% с заказа любого зарегистрировавшегося пользователя. Подробности смотрите в форме «Пригласите друга» справа.

Посетите группу ВКонтакте. Профессиональный юмор и полезная информация. Регулярные публикации по 1С и на другие интересные темы

Опубликовано с изменениями 27 декабря 2016 года

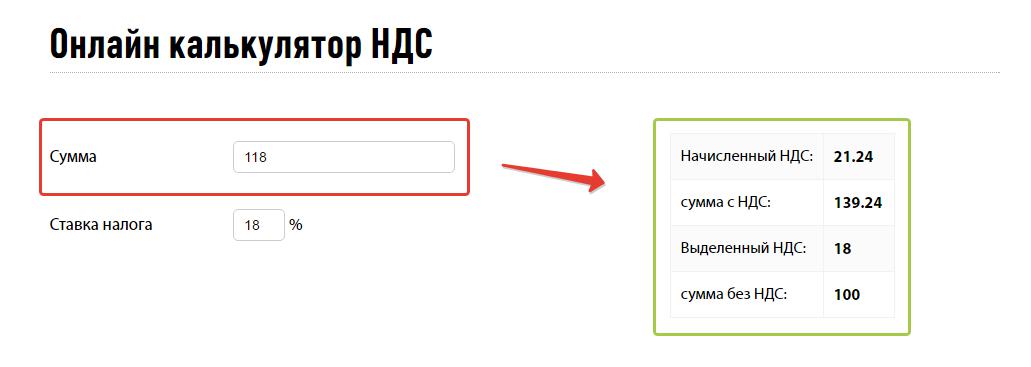

Калькулятор НДС с примерами расчёта

После прочтения этой статьи посмотрите примеры расчёта НДС на странице специального калькулятора. Сохраните страницу в закладки и больше не путайтесь при расчётах 🙂

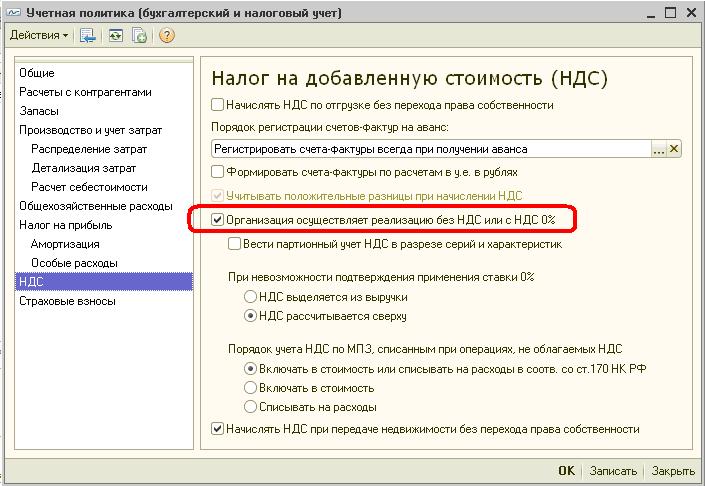

А теперь по поводу установки НДС в «Бухгалтерии Предприятия»

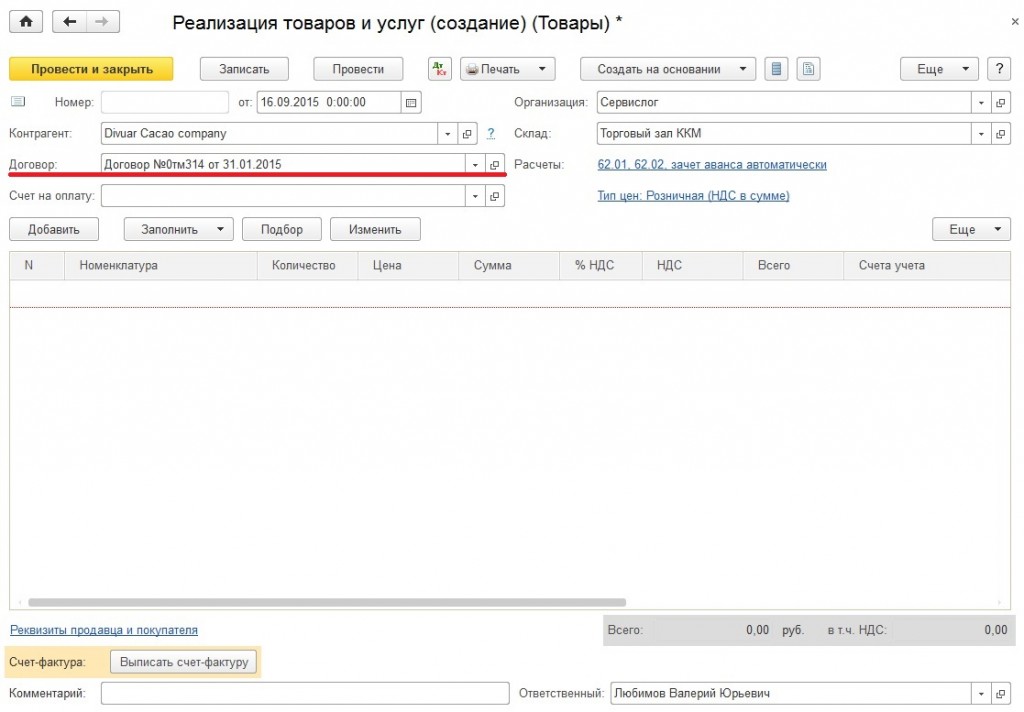

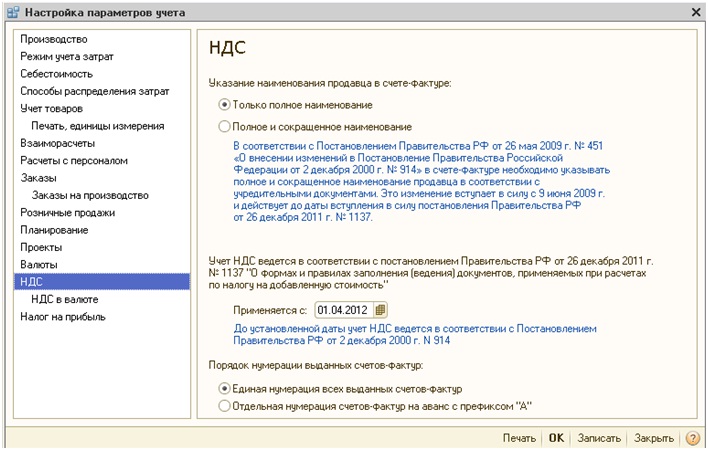

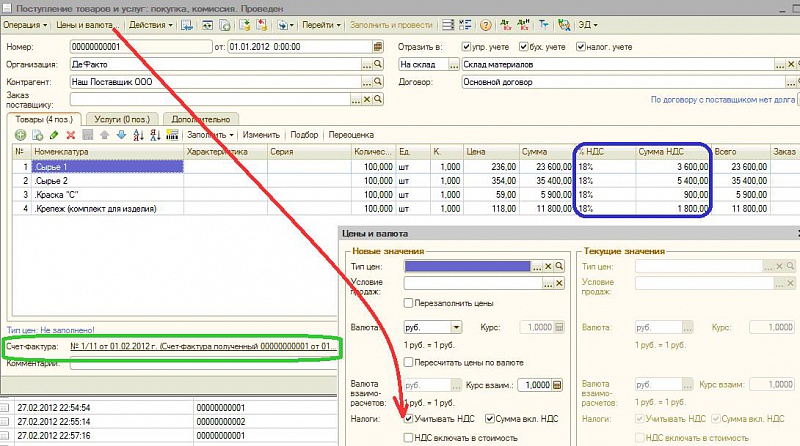

В 1С:Бухгалтерии есть возможность указывать цены как с НДС, так и без него. На моих курсах у пользователей часто возникают вопросы по поводу НДС сверху и в том числе — где это устанавливать в 1С:Бухгалтерии 8. Сейчас на примере 1С 8.2 я покажу, где и как установить НДС сверху или в том числе при заполнении документов.

Есть вопросы по платным услугам? Закажите бесплатный звонок

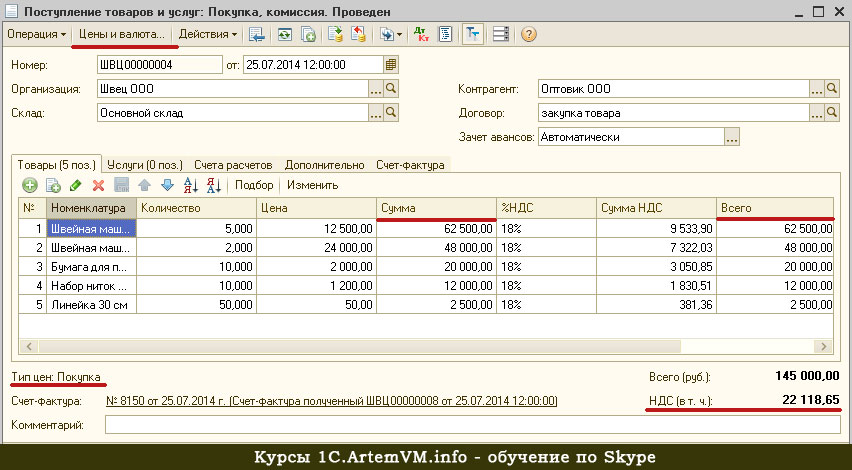

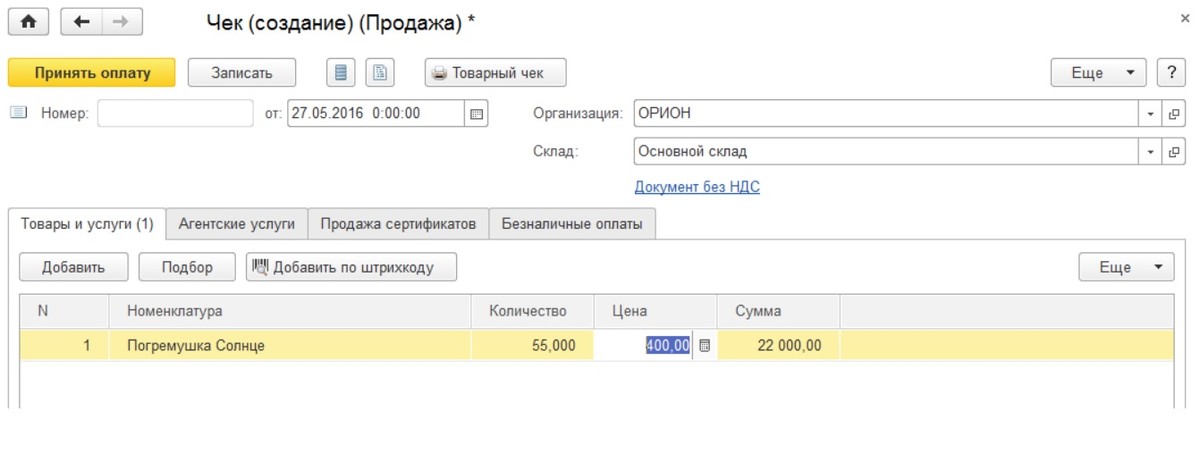

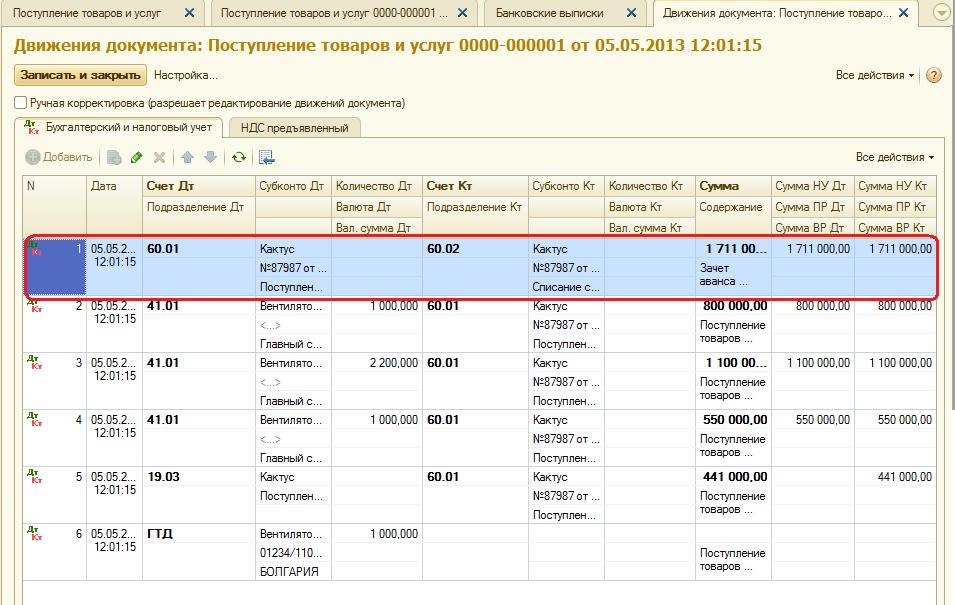

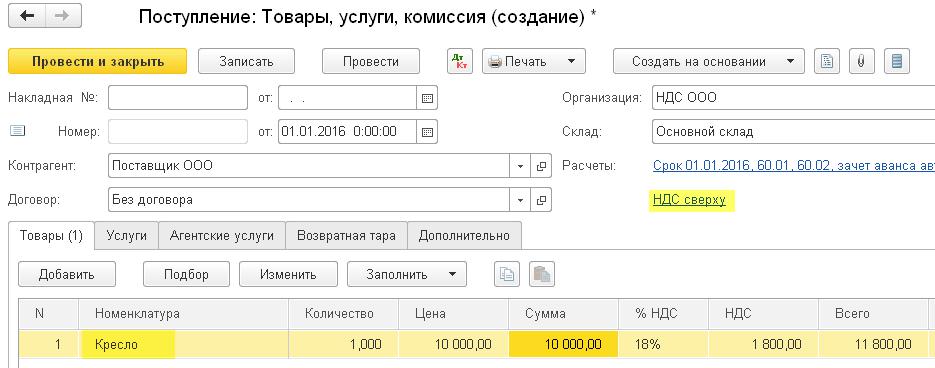

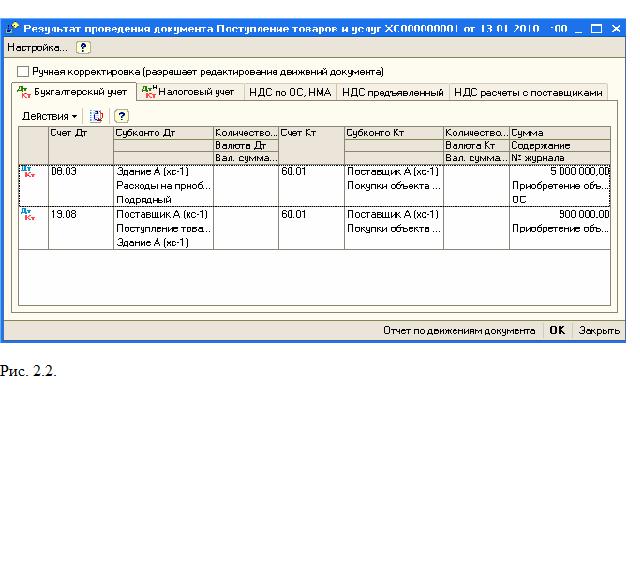

Обратите внимание на приведённый рисунок. В табличной части в графе Цена указаны цены с НДС. Сумма, конечно, в графе «Сумма» также будет с НДС. Если НДС уже включен в цену товара, то числа в графах «Сумма» и «Всего» будут совпадать. То, что НДС включен в стоимость, видно также справа снизу документа: там написано «НДС (в т.ч.)».

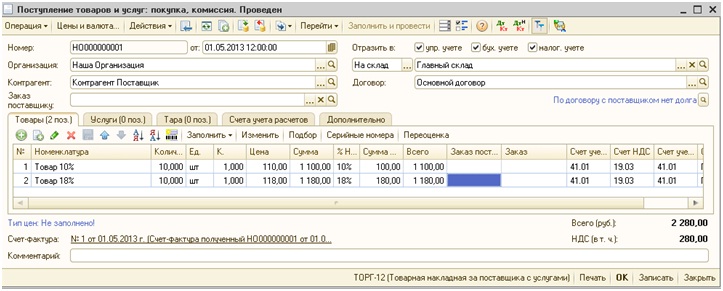

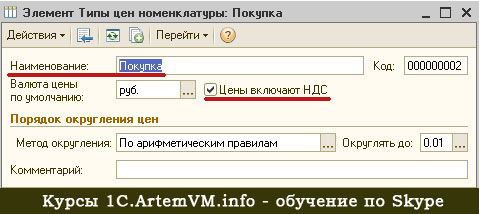

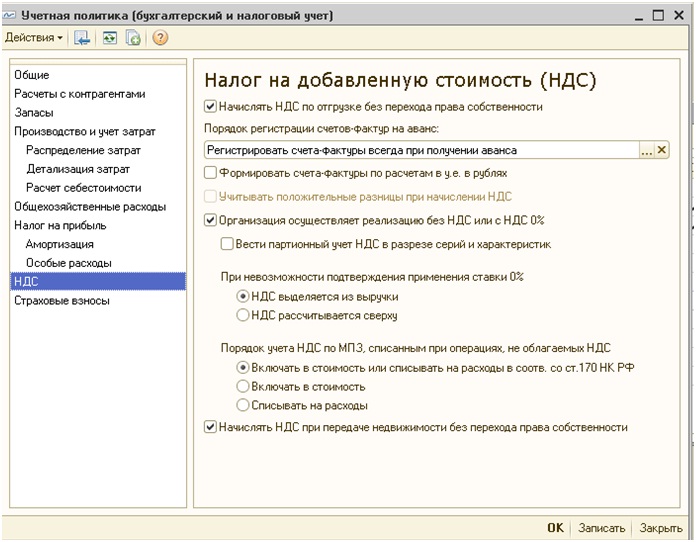

Откуда же 1С знает, когда НДС должен быть «в том числе», а когда сверху? Чтобы это понять, стоит вернуться к такому понятию 1С, как типы цен номенклатуры. О типах цен я уже достаточно подробно писал ранее. Напомню только то, что в документах поступления и реализации желательно этот тип цен указывать, поскольку именно в типе цены номенклатуры содержится информация о том, должен быть НДС в том числе или сверху. В документе «Поступление товаров и услуг» выбран тип цен «Покупка» (слева внизу).

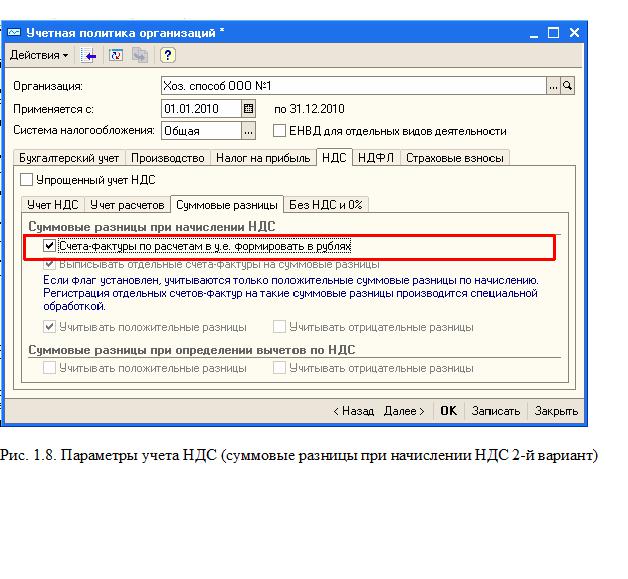

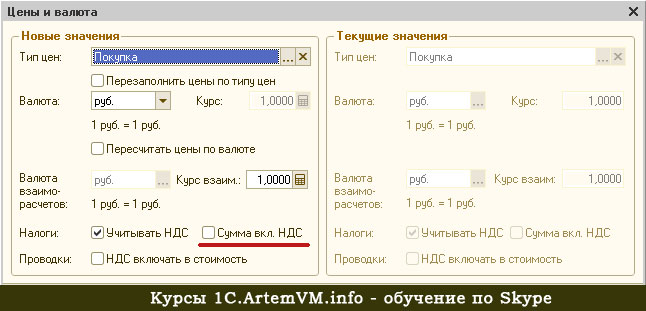

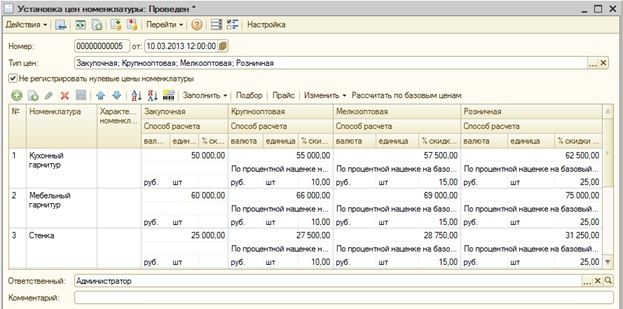

Если открыть в справочнике типов цен указанный тип, то увидим следующее.

Есть вопросы по платным услугам? Закажите бесплатный звонок

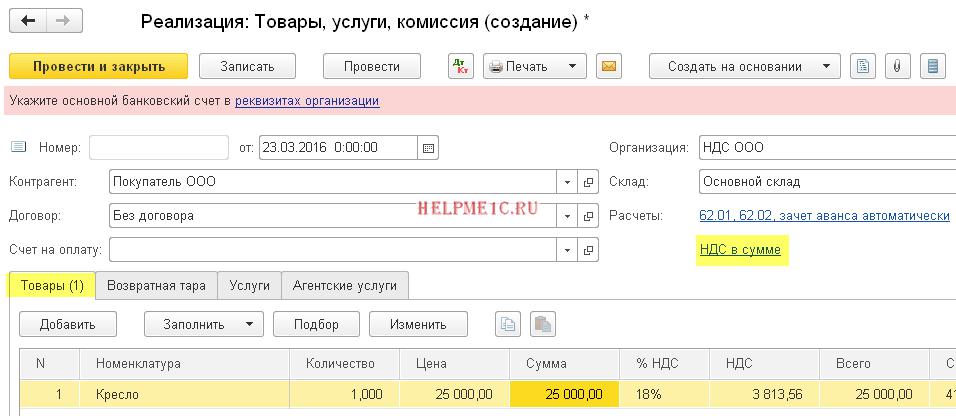

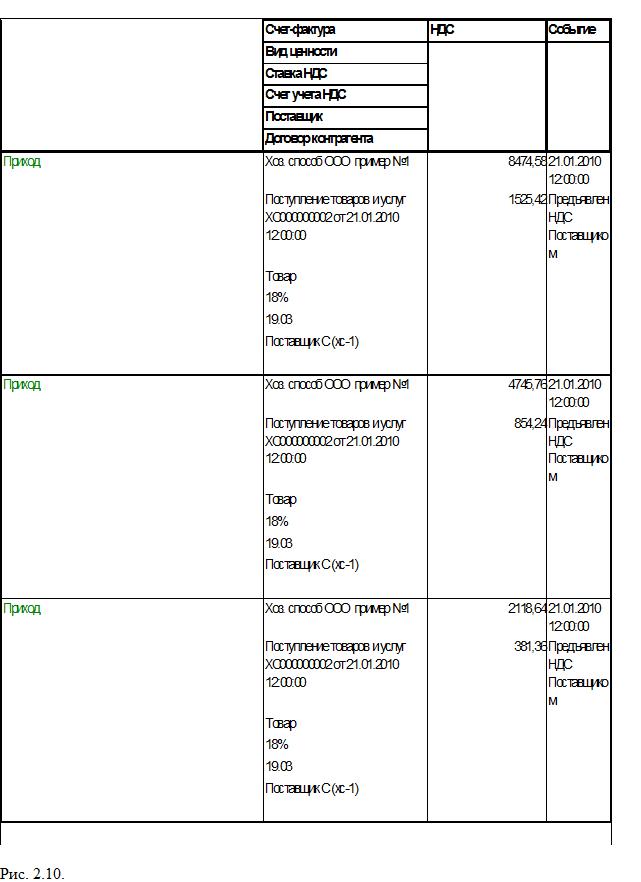

Данный тип цен включает НДС. Это значит, что при указании его в документе 1С Бухгалтерия будет считать, что цены товаров вы указываете уже с НДС, то есть НДС «в том числе», а не сверху. Как видно из первого рисунка, сумма НДС рассчитывается исходя именно из такого предположения. А раз НДС «в том числе», а не сверху, то и числа в графах «Сумма» и «Всего» будут совпадать.

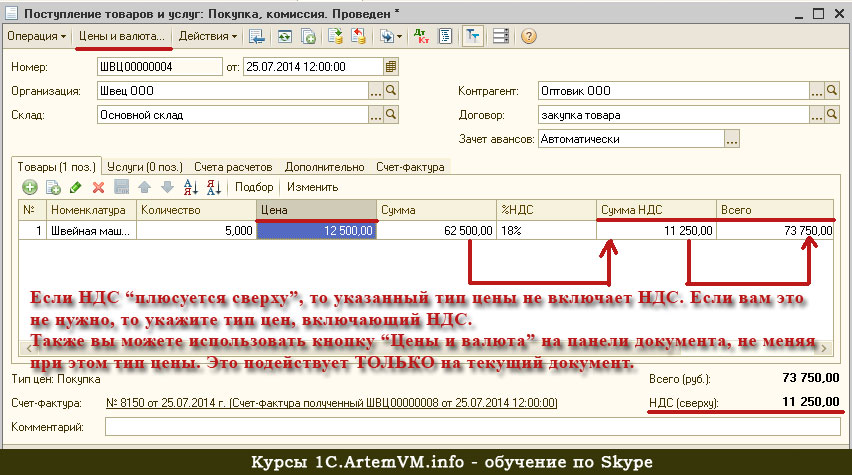

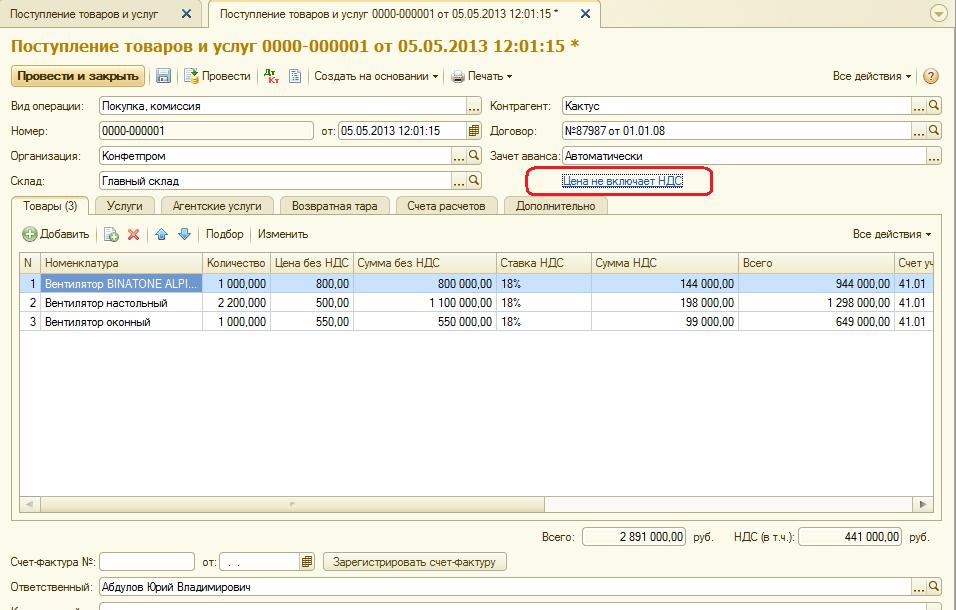

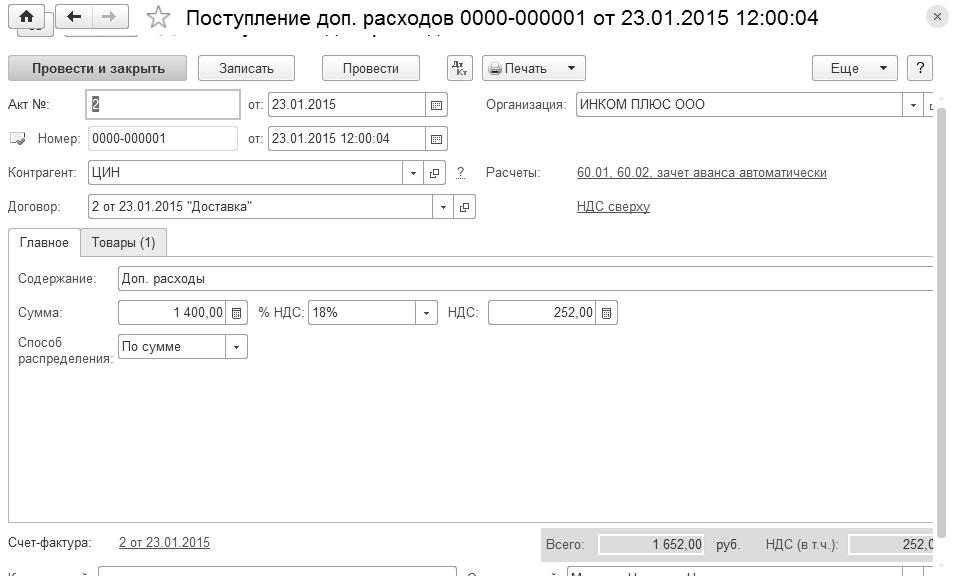

Если же выбранный в документе тип цены не включал бы НДС, то картина была бы другая. На рисунке ниже приведён такой пример.

Есть вопросы по платным услугам? Закажите бесплатный звонок

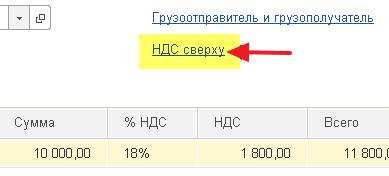

Обратите внимание на то, что тип цены по-прежнему указан «Покупка», но НДС здесь уже «сверху» (см. справа внизу рисунка). В этом случае числа в колонках «Сумма» и «Всего» не совпадают: число в графе «Всего» образуется сложением значений колонок «Сумма» и «Сумма НДС».

Как установить НДС сверху или в том числе в 1С 8.2

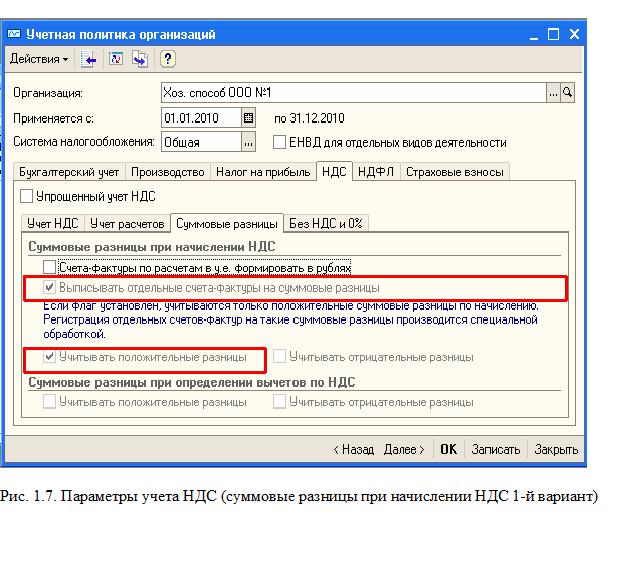

Есть два способа управлением включения НДС в цену товара в документе.

Указать правильный тип цены номенклатуры

Как уже было показано выше, тип цены может включать НДС или нет. В зависимости от того хотите вы НДС сверху или «в том числе» просто укажите нужный тип цены.

Если Вы не хотите, чтобы НДС плюсовался сверху указываемой вами цены, то нужно указать тип цен, в котором установлена галочка «Цены включают НДС». Если в типе цены этот флажок не установлен, то в документе НДС будет «сверху», то есть к сумме товара программа будет прибавлять ещё и сумму НДС.

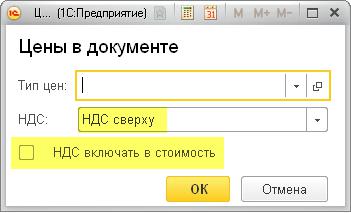

Воспользоваться кнопкой «Цены и валюта»

Если нужно единоразово указать, чтобы цены включали НДС или наоборот, то создавать отдельный тип цен не имеет смысла. В этом случае стоит воспользоваться кнопкой «Цены и валюта» на панели инструментов документа. При нажатии на эту кнопку появляется вот такая форма.

Есть вопросы по платным услугам? Закажите бесплатный звонок

Флажок «Сумма вкл. НДС» позволяет делать НДС сверху или в том числе.

Стоит иметь ввиду, что в этом случае возможно искажение цен в документе и их придётся перезаполнить.

Видео: НДС сверху и в том числе в 1С 8.2

Подведём итоги

Вы можете не включать или включать НДС в цену товара (делать НДС «сверху» или «в том числе»), указывая соответствующий тип цены номенклатуры в документе или используя кнопку «Цены и валюта». Подробнее о типах цен читайте в указанной ранее статье.

Подробно управлением типами цен и НДС я рассматриваю на своих курсах по Skype. Возможно ли вообще не указывать тип цен? Как правильно управлять ценами на номенклатуру в 1С? Ответы на все эти вопросы можно получить на моих занятиях.

Вы также можете воспользоваться онлайн калькулятором расчёта НДС и прочитать как производить расчёты самостоятельно.

Автор статьи: Артем В. Меньщиков / ArtemVM

При использовании материалов этой статьи (частично или полностью) активная гиперссылка на источник обязательна artemvm.info_defc53b842a77bcd75e6e78197d7fdd1

Понравилось? Поделитесь с друзьями!

Напишите свою статью на сайт!

Вы можете разместить собственную статью на сайте в соответствии с правилами сотрудничества в рамках данного образовательного проекта. Если Вы любите и умеете писать, это должно приносить Вам доход.

Присылайте свои статьи и зарабатывайте на этом!

Подробную информацию о партнёрской контент-программе читайте здесь »

Статьи на похожие темы

На ArtemVM.info есть и другие статьи, с которыми Вы можете ознакомиться ниже.

Время онлайн курсов

Похожие статьи

Ответы на вопросы

Проверка сертификата

Введите номер Вашего сертификата об окончании курса и пароль.

Пригласите друга

2. Отправьте ссылку другу или опубликуйте в интернете.

3. Получите 20% с заказа, если ваш друг станет моим клиентом.

У Вас есть бизнес, но нет веб-сайта?

Индивидуальные образовательные курсы. Вечерние курсы и курсы выходного дня.

Обучение работе в компьютерных программах в Москве, Санкт-Петербурге и по РФ

Контактный телефон в Москве 8 (495) 281-54-75

Формулы для расчета НДС — какую применить?

Формула расчета НДС служит основой для разнообразных финансовых вычислений специалиста в бухгалтерии. С помощью формулы расчета НДС можно вывести итоговую сумму с налогом, чистый размер операции без налога, выделить налог из итогового сводного значения.

Стандартнаяформула начисления НДС — как считать и каковы требования к вычислению налога?

Впервые фискальный платеж с добавленной стоимости начали взимать в 1992 году. Экономической основой введения данного платежа стало общеизвестное положение о том, что некая сумма наценки на продукцию, товар, работу или услугу генерируется на всех этапах производства и реализации. Таким образом, было решено отчуждать определенную ее часть в бюджет.

НДС собирается в рублевой оценке, а при использовании в качестве средства оплаты иностранных денежных единиц происходит обязательный пересчет в отечественную национальную валюту.

За момент реализации может приниматься день отгрузки или день получения денежных средств за поставку. Налог вычисляется умножением базы на применяемую ставку.

Расчетная формула — НДС сверху

Для определения суммы налога к уплате применяется следующая формула для расчета НДС:

НДС = Vр × Пн / 100% – Vk × Пн / 100%,

Vр — сумма реализованной продукции;

Vk — сумма расходов, связанных осуществлением основной деятельности, облагаемых налогом у поставщика;

Пн — процент налога.

Здесь во второй части формулы рассчитывается НДС, на который компании имеют право уменьшить размер причитающегося платежа в бюджет.

Вычислить НДС — формула для разных процентных ставок, в том числе 18%, 10%

В практике расчетов с бюджетом применяются 3 типа ставок: 18%, 10%, 0%. Условия использования нулевой ставки при реализации товаров и услуг оговорены в ст. 164 НК РФ.

В той же статье приводятся и товары, с которых НДС берется по ставке 10%, все остальные виды объектов, подпадающих под взимание налога, облагаются по ставке 18%. Каких-то специфических формул расчета НДС применительно к различному проценту его уплаты нет, вычисления проводятся в обычном режиме. То есть для осуществления расчета НДС 18% в формулу нужно подставить значение процентной ставки, равное 18%. Получим:

НДС (18%) = Vр × 18 / 100%.

РассчитатьНДС в том числе — формула

Для определения налога с объема реализации применится типовая формула НДС, сводящаяся к умножению суммы продаж на процент налога и делению на 100%. Как быть, если у нас есть общая сумма с налогом, а нам нужно выделить отдельно «чистую» реализацию и налог? Чтобы определить объем операции без налога, применяют следующий алгоритм:

Vбн = Vсн / (1 + Пн / 100%),

Vбн — сумма без налога;

Vсн — сумма продаж с НДС.

В ситуации, когда нужна формула выделения НДС, применим следующую последовательность действий:

Сн = Vсн — Vсн / (1 + Пн / 100%).

Как посчитать формулу НДС — калькулятор в сети

Поиск формулы расчета НДС, как правило, не занимает много времени, еще проще найти автоматизированный сервис для этого в сети. Проблему может составить только большой объем вычислений.

Алгоритм большинства подобных инструментов настолько прост, что формула расчета НДС просто становится не нужна. Заполнив специальные поля для стоимости товара и ставки НДС, достаточно запустить алгоритм нажатием кнопки. Также есть кнопки для выделения налога из общей суммы реализации и получения «чистой» стоимости продаж. Естественно, что автоматизированные вычисления сводят ошибки к минимальному значению.

Итоги

Итак, в статье мы рассмотрели, как посчитать НДС, и формулы для расчета также привели. Кроме того, отметили, что сейчас появилось множество электронных сервисов, которые практически самостоятельно проводят все необходимые вычисления.

Заполнение ставки НДС в документах реализации. НДС Сверху или НДС в сумм

Конфигурация: Бухгалтерия предприятия

Версия конфигурации: 3.0

Версия платформы: 8.3.6.2152

Дата публикации: 16.09.2015 Просмотров: 4918

Для того что бы в вашем документе Реализация товаров и услуг автоматически заполнялся реквизит НДС в сумме или НДС сверху потребуется сделать первоначальную настройку.

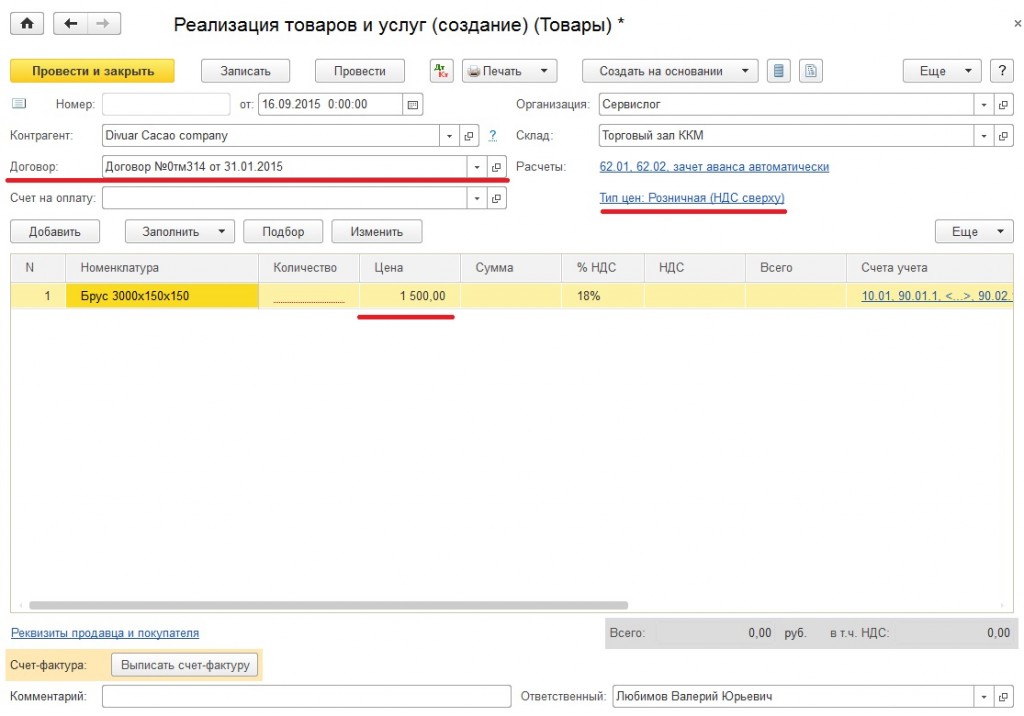

Создадим документ Реализация товаров и услуг. В шапке документа видно: Тип Цен: Розничная(НДС в сумме), последующая настройка позволит вам автоматически проставлять этот реквизит в шапке документа. А так же заполнять документ ценами, при подборе их из справочника Номенклатуры.

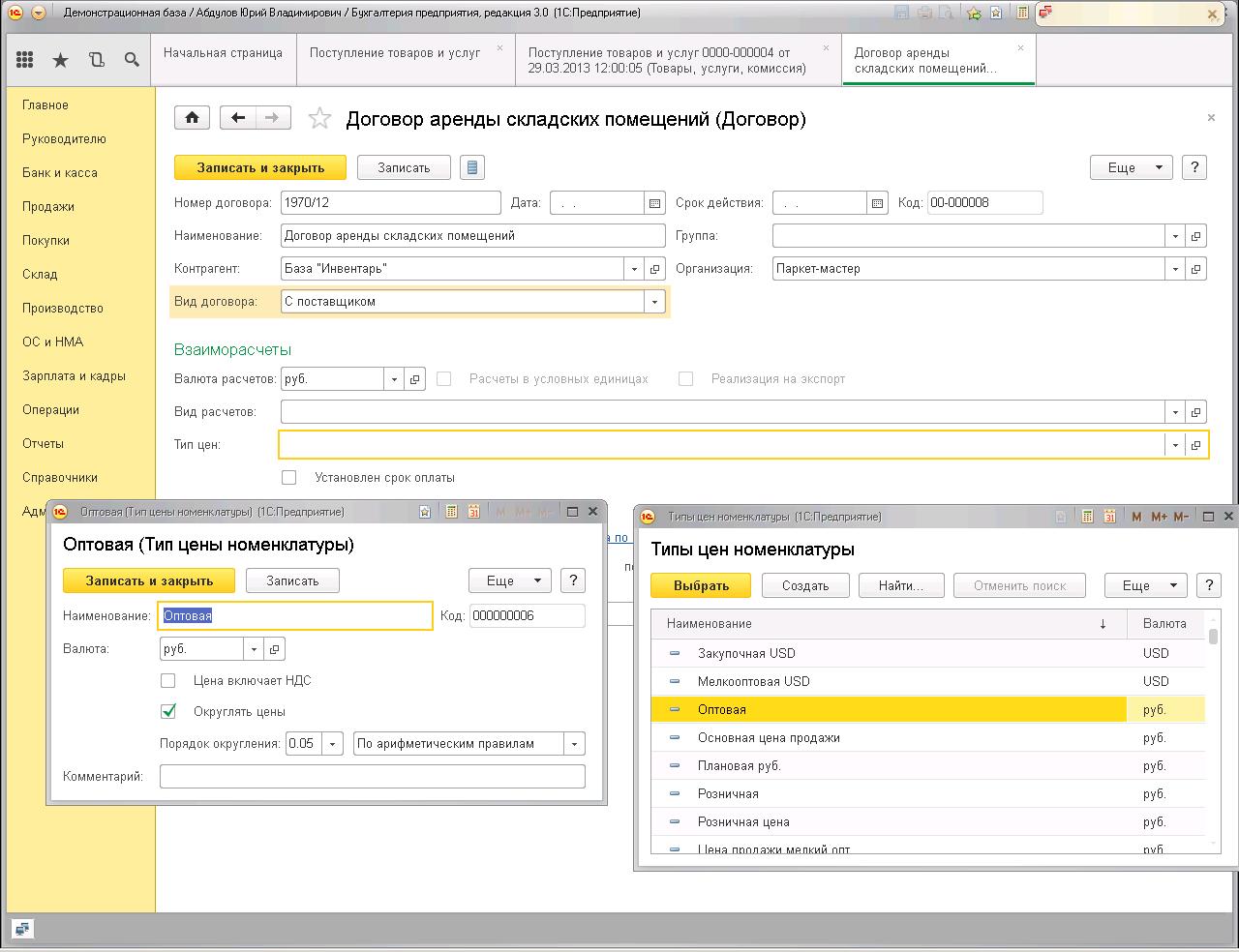

Первым шагом будет будет настройка договора с покупателем. Переходим в настройку договора с покупателем кнопкой

В настройке договора с покупателем нас интересует Вид договора и Тип цен . Поскольку мы формируем документ реализации товаров и услуг то Вид договора выбираем С покупателем , а Тип цен задаем свой тип цен, в моем случае это будет Розничная цена .

После настройки договора нам потребуется настроить склад с которого мы будем производить отгрузку Товаров или Услуг. Заходим в реквизит склад

В настройке склада мы указываем тип цен по которым будет производиться отгрузка. В моем случае это Розничная цена. Выбираем тип цены и переходим в настройку цены кнопкой

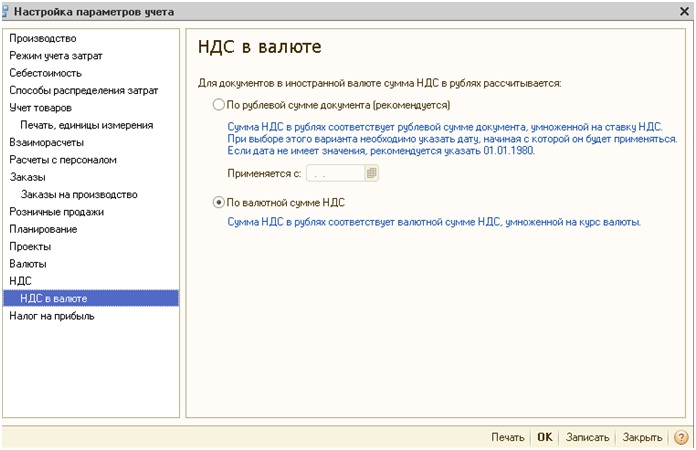

В настройке типа цены номенклатуры нам потребуется выбрать галочкой включает ли ваша цена НДС или нет. Если цена включает НДС ставим галочку, если нет то соответственно убираем.

Теперь в Документе Реализации выбираем заново договор, шапка документа обновится и изменится значения цены НДС сверху или НДС в сумме. Можно добавить в документ какой нибудь товар и цена товара заполнится из Цен номенклатуры. Как вы можете видеть Тип Цен изменился на (НДС Сверху).

Если цена товара не заполнилась, то перейдите справочник номенклатуры кнопкой

Такие настройки очень упростят создание документа реализации товаров и услуг. Вам не придется каждый раз менять ставку НДС сверху или НДС в сумме. А ваш табличный документ с номенклатурой будет заполняться ценами товара.