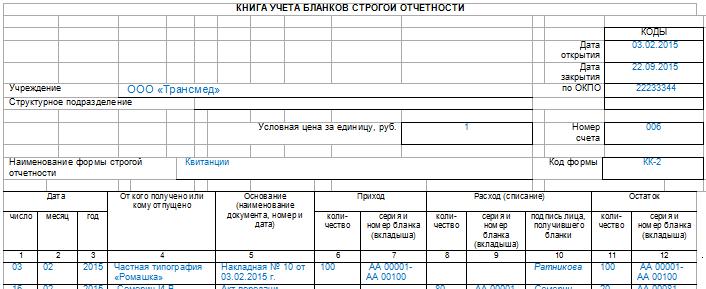

Бланки строгой отчетности знакомы большинству предпринимателей. Они применяются как организациями, так и ИП. Строго говоря, БСО — это документ, который используется вместо кассового чека при расчетах наличными или с применением платежных банковских карт. Применяются БСО только в расчетах с населением — то есть, с физическим лицам.

В случае, если клиентом выступает организация, юридическое лицо или предприниматель, то использовать БСО нельзя. Впрочем, проверять статус физического лица клиента законодательство не обязывает. Неприятности с налоговой инспекцией могут быть только в том случае, если у вас есть договор оказания услуг с предпринимателем. Об этом указал Высший арбитражный суд.

Существуют различные формы БСО, которые используются при расчетах с населением:

- билеты для оплаты транспортных услуг,

- залоговые билеты (при оказании услуг ломбарда),

- экскурсионные и туристические путевки,

- различные квитанции, талоны, абонементы.

Применение БСО должно происходить в строгом соблюдении законодательства. Регулированию вопроса применения бланков строгой отчетности посвящены Постановление Правительства РФ от 06 мая 2008 № 359 действующее в редакции от 15 апреля 2014 года и многочисленные информационные письма Минфина РФ.

- Применение бланков строгой отчетности

- Как вести книгу учета БСО

- Учет БСО для ИП

- Журнал учета бланков строгой отчетности

- Что можно отнести к бланкам строгой отчетности?

- Законодательные нормы

- Журнал учета БСО, образец заполнения

- Журнал учета БСО, образец

- Требования по ведению книги

- Образец книги учета БСО, форма 0504045

- Порядок заполнения

- Журнал учета бланков строгой отчетности, бесплатно

- Предусмотрено ли наказание за отсутствие журнала?

- Правила и пример ведения книги учета бланков строгой отчетности

- Для чего нужна данная книга на предприятии

- Кто ее ведет

- Порядок заполнения

- Сколько она хранится

- Образец заполнения книги учета бланков строгой отчетности

- Смотрите также:

- Учет БСО

- Заполняем журнал учета бланков строгой отчетности

- Административная ответственность

- Журнал учета бланков строгой отчетности образец заполнения

- Форма 0504045 книга учета бланков строгой отчетности

- комментарии

- Больше материалов по теме:

- Сюжеты

- Госорганы

- Справка

- Тематики

- Документы

- Кодексы

- Книга учета бланков строгой отчетности: пример заполнения

- Общая информация о книге учета БСО

- Пример заполнения книги учета БСО

- О том, почему книга учета БСО нужна не всем

- ИТОГИ

Применение бланков строгой отчетности

Допускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. В случае, если БСО разрабатывается самостоятельно, в них обязательно должны присутствовать следующие сведения:

- название документа, его номер и серия,

- ФИО предпринимателя либо название юридического лица,

- место нахождения — только для юридического лица,

- ИНН предпринимателя или юридического лица, предоставляющего услуги,

- вид предоставленной услуги,

- стоимость предоставленной услуги,

- сумма оплаты наличными деньгами и (или) с пластиковой картой,

- дата заполнения бланка и осуществления расчетов,

- ФИО, должность и подпись лица, ответственного за операции с бланками,

- печать предпринимателя (юридического лица),

- иные реквизиты по усмотрению ИП или организации, составившей бланк.

В случае, если БСО изготавливались в типографии, то в бланке должна быть отражена информация о типографии и заказе:

- название изготовителя

- ИНН изготовителя

- место нахождения изготовителя,

- номер заказа на изготовление бланков,

- год выполнения заказа,

- тираж.

Законодательством могут быть предусмотрены исключения для конкретных бланков.

В подавляющем большинстве случаев бланки строгой отчетности заказываются в типографии. Законодательством допускается изготовление бланков с применением автоматизированных систем. В то же время, обычный компьютер и принтер, которые стоят у вас в офисе или дома для печати БСО не подойдут.

Минфин разъясняет, что для подготовки бланка с помощью автоматизированных систем, такая система должна обладать следующими параметрами:

- обеспечивать защищенность от несанкционированного доступа посторонних лиц,

- идентифицировать, фиксировать и сохранять все действия с БСО в течение не менее пяти лет;

- сохранять серию и номер бланка документа.

Разумеется, такими автоматизированными системами обладают далеко не все предприниматели и организации. Они пока дорогостоящи и не получили широкого применения.

Обратите внимание: Распечатать бланк документа строгой отчетности на обычном принтере нельзя.

Поступившие из типографии бланки БСО принимаются материально ответственным сотрудником в присутствии комиссии. Такая приемка должна быть осуществлена в день поступления бланков. Лицо ответственное за учет, хранение и выдачу БСО назначается приказом руководителя или индивидуального предпринимателя. Аналогично приказом назначаются председатель и члены комиссии, присутствующие при приемке бланков из типографии. Сверке с накладными, по которым бланки были получены, подлежат фактическое количество, серии и номера бланков. По завершении приемки составляется акт. Акт приемки БСО является основанием для постановки бланков на учет. Прием-передача бланков отражается в книге учета.

Предусмотрены специальные условия для хранения бланков. Хранение допускается только:

- в сейфах,

- в металлических шкафах,

- в специально оборудованных помещениях.

Для хранения бланков должны быть обеспечены условия, исключающие их порчу. В конце рабочего дня место, где хранятся бланки, должно быть опечатано и опломбировано. Возможность доступа к месту хранения посторонних лиц должна быть исключена. Только лицо, отвечающее за получение и выдачу бланков, должно иметь доступ к их месту хранения.

Так же предусмотрен специальный порядок хранения копий БСО и (или) отрывных корешков к ним, которые должны оставаться у предпринимателя. Для их хранения применяются специальные мешки, которые подлежат опечатыванию и последующему хранению в течение пяти лет. В дальнейшем, по прошествии установленного срока, БСО уничтожаются. При уничтожении бланков составляется Акт на списание. Аналогично поступают и с некомплектными и испорченными бланками. Списание бланков, их копий и отрывных частей также производится в присутствии комиссии, назначенной приказом руководителя или индивидуальным предпринимателем. Поступление и расходование бланков отражается в книге учета БСО.

Как вести книгу учета БСО

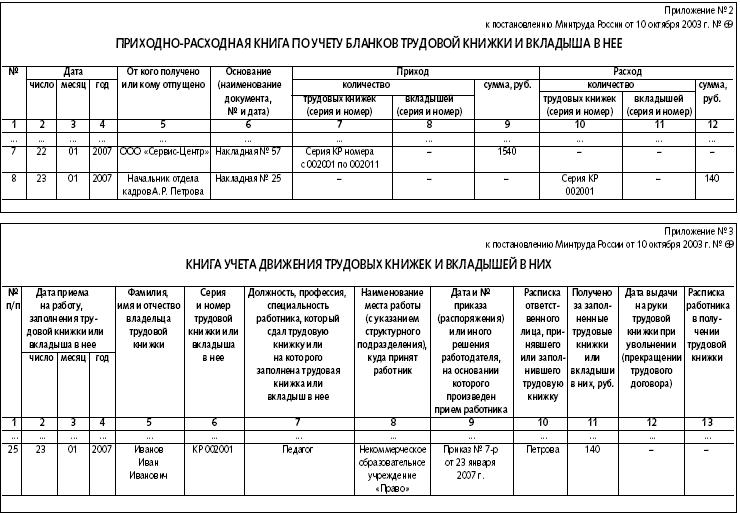

В случае применения предпринимателем бланков строгой отчетности, ведение книги учета БСО обязательно. Первоначально нужно определиться с формой книги учета БСО. Для индивидуальных предпринимателей и юридических лиц — организаций и форма книги (или как иначе называют — журнала) учета бланков строгой отчетности государством не установлена. В этом случае рекомендуется использовать форму, предусмотренную для государственных и муниципальных организаций. Она утверждена Приказом Минфина России № 173н от 15 декабря 2010 года. В случае необходимости допустимо дополнять её необходимыми графами и столбцами. Приобрести книгу можно в магазине или изготовить самостоятельно. В книге учета БСО все листы должны быть пронумерованы. Книга должна быть прошита и подписана индивидуальным предпринимателем. Подпись на прошивке скрепляется печатью.

Заполнение книги должно быть аккуратным. Необходимо указывать все полученные из типографии бланки. Их номера, серии и наименования.

Обратите внимание: ошибочно заполненные или испорченные БСО не выкидываются. Их следует перечеркнуть и приложить к книге учета БСО.

Книга учета бланков строгой отчетности ведется специально назначенным материально ответственным лицом из числа сотрудников предпринимателя или организации. Индивидуальный предприниматель (или руководитель организации) обязан подписать соглашение о материальной ответственности с сотрудником, которому поручается прием денежных средств и операции с бланками строгой отчетности. Внесение записей в книгу учета производится периодически в зависимости от условий работы.

Обратите внимание: Записи в книге отражают только получение бланков в типографии и передачу их тому лицу, которое непосредственно и будет выдавать документы клиентам. При каждой операции по принятию оплаты записи в книгу делать не нужно.

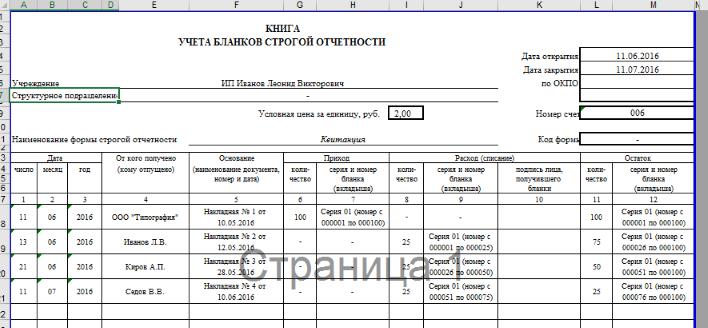

Книга учета БСО. Пример заполнения:

Учет БСО для ИП

С недавних пор ИП не ведут кассовую книгу. Но это не освобождает их от обязанности вести книгу учета БСО и выдавать соответствующие бланки. Особенно это актуально, когда применяется ЕНВД, УСО, или предприниматель ведет свою деятельность на основании патента.

Обратите внимание! ИП не может применять бланки строгой отчетности при оказании услуг организациям и при продаже товаров.

Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

- приобретать дорогостоящий контрольно кассовый аппарат,

- регистрировать аппарат в налоговой,

- заключать сервисный договор с ЦТО,

- следить за состоянием кассового аппарата, не допускать его поломок,

- периодически приобретать кассовую ленту.

Кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту, то использование кассового аппарата неудобно. Применение бланков строгой отчетности имеет заметные преимущества.

Журнал учета бланков строгой отчетности

Что можно отнести к бланкам строгой отчетности?

К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению. Это могут быть:

- билеты на общественный транспорт;

- квитанции на оплату услуг;

- путевки;

- абонементы и т.д.

Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ или бланки строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 г. №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно ему, руководитель фирмы может самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008г. об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем можно найти основную информацию о таких бланках.

Если в своей работе организация использует БСО, она должна располагать журналом учета бланков строгой отчетности, который следует своевременно заполнять.

Журнал учета БСО, образец заполнения

Журнал учета БСО, образец

Требования по ведению книги

Обязанность по ведению книги регистрации БСО закреплена законодательством. Информация об этом содержится в Постановлении Правительства от 06.05.08г. № 359.

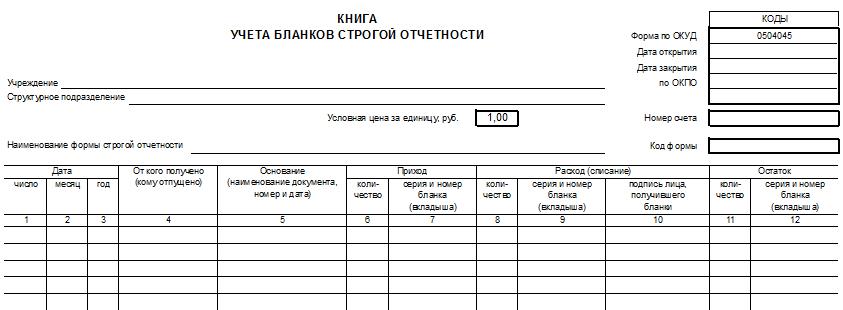

Утвержденной формы этого документа не существует, поэтому организации могут использовать форму 0504045, которая используется в госучреждениях, или разработать собственную.

Образец книги учета БСО, форма 0504045

Страницы документа прошиваются и нумеруются.

Далее он подписывается директором и заверяется печатью организации (если она имеется)

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу бланка. Также он занимается внесением записей в журнал учета.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО. Вносится информация о поступивших, списанных и ошибочно заполненных документах. Это происходит следующим образом:

при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество бланков. Указывается ФИО, должность и подпись ответственного лица;

процедура выбытия бланков оформляется подобно их приему;

при списании в документ вносятся сведения о причинах списания и данные о документе, на основании которого списан листок (например, типографский брак);

ошибочно заполненные листки выбрасывать нельзя. Их нужно приложить к журналу.

Журнал учета бланков строгой отчетности, бесплатно

Предусмотрено ли наказание за отсутствие журнала?

Отказ от ведения книги грозит руководителю компании наложением штрафа. Указание на это имеется в ст. 120 НК РФ и ст. 15.11 КоАП.

самые важные статьи вам на

Среди обязанностей большинства кадровых специалистов – не только забота о персонале и корректное ведение кадровой документации, но и сдача отчетности. Чтобы ни один отчет не упустить, предлагаем воспользоваться календарем кадровика. Он подскажет, какие формы и куда надо сдать, а также поможет правильно их заполнить.

31 Октября 2017 в 17:01

У тех, кто только начинает знакомиться с электронным документооборотом (ЭДО), могут возникнуть вопросы, зачем нужна е-подпись, какая она бывает и как подписать электронной подписью документ pdf или word. Мы подготовили небольшую инструкцию с картинками, чтобы часть этих вопросов снять.

09 Октября 2017 в 10:56

Если работодатель хочет иметь возможность направлять персонифицированную и другую отчетность в Пенсионный фонд России в электронном виде, ему необходимо заключить соглашение об обмене электронными документами с ПФР. Первым делом для этого нужно написать в фонд заявление с просьбой подключить организацию к системе ЭДО. Как это сделать правильно, читайте в нашем материале.

05 Октября 2017 в 13:57

Приказы по личному составу – это распоряжения о приёме на работу, увольнении, переводе на другую должность (или место), об оформлении отпусков и командировок, выплатах премий, дисциплинарных взысканиях и т.д. Иными словами, все предписания, имеющие прямое отношение к кадровым вопросам.

04 Сентября 2017 в 16:00

Работники могут сменить фамилию, имя, отчество: все сразу или что-нибудь одно. Иногда вместе с полом. Задача кадровика – своевременно и правильно оформить документы.

30 Августа 2017 в 13:16

31 Октября 2017

27 Октября 2017

25 Октября 2017

24 Октября 2017

21 Октября 2017

Полное или частичное копирование материалов запрещено,

при согласованном копировании ссылка на ресурс обязательна

Правила и пример ведения книги учета бланков строгой отчетности

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Документ заменяет кассовый чек и оформляется в строгом соответствии с требованиями законодательства. Заполненная форма должна содержать обязательные реквизиты, позволяющие идентифицировать компанию, вид услуги, ее стоимость, ответственное лицо и дату составления.

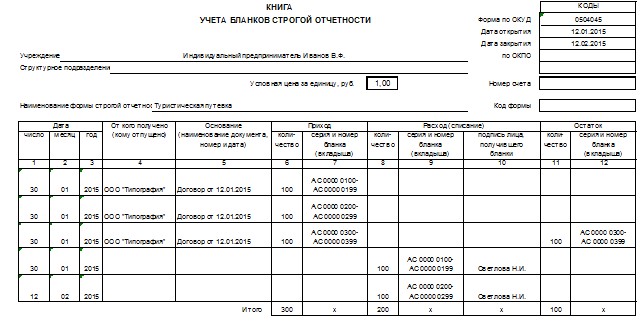

Учет БСО осуществляется с применением книги специальной формы. Предприятия могут использовать форму 0504045, утвержденную для бюджетных учреждений. Бланк принят приказом Минфина РФ от 15.12.2010г. за № 173н. Допускается самостоятельная разработка книги с обязательным утверждением ее формы в учетной политике. В ИФНС заверять журнал не требуется.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Для чего нужна данная книга на предприятии

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Журнал подлежит постраничной нумерации. Форма прошивается и подписывается руководителем с последующим заверением печатью. Начиная с 07 апреля 2015 года печать в организации может не использоваться. При внесении соответствующих изменений в Устав об отказе от применения печати компания может удостоверять книгу только подписью. Для ИП обязанность применения печати на документах всегда реализовывалась на усмотрение предпринимателя.

Предприятие может применять БСО:

- Заказанные в типографии. Книга учета ведется в обязательном порядке.

- Самостоятельно разработанные компанией. Требование по ведению журнала отсутствует.

Предприятие, самостоятельно разрабатывающее БСО, ведет учет движения документов в автоматическом режиме. Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Внутренний контроль за ведением учета осуществляется в период инвентаризации одновременно с проверкой кассовых остатков. Внешняя проверка инициируется ИФНС. Результат отражается в акте. Отказ от обязанности по ведению книги предусматривает наложение штрафа в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП.

Как можно проверить контрагента на сайте налоговой — читайте в этой статье.

Кто ее ведет

Ведение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

- оприходование, хранение БСО;

- прием наличных денег от населения и выдачу бланка;

- внесение записей в книгу учета.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Порядок заполнения

Систематизация данных осуществляется по наименованию, номерам, сериям бланков, присвоенных им при заказе в типографии или полученных от отраслевого ведомства. Записи в БСО и журнале при ручном способе заполнения ведутся без помарок и подчисток.

В журнале отражаются данные о приеме БСО и выдаче их ответственному лицу. Записи о приеме денежных средств в форму не вносятся. Операции ведутся в разрезе движения документов:

- Поступления. Указывается дата приема бланков, их наименование, номер, серия и количество, а также данные и подпись ответственного лица.

- Выбытия. Операция имеет документооборот, аналогичный приему.

- Списания. Заносятся сведения о причинах списания, документе (акте), на основании которого осуществляется операция.

Операция списания производится в отношении бракованных бумаг, числящихся на приходе. Ошибочно составленные бланки не выбрасываются, а прилагаются к книге учета. Списанию подлежат также формы, не используемые в деятельности, и копии БСО с истекшим сроком архивации. По окончании срока хранения бракованные документы уничтожаются по акту. Для процедуры выбирается комиссия, состав которой утверждается приказом по предприятию.

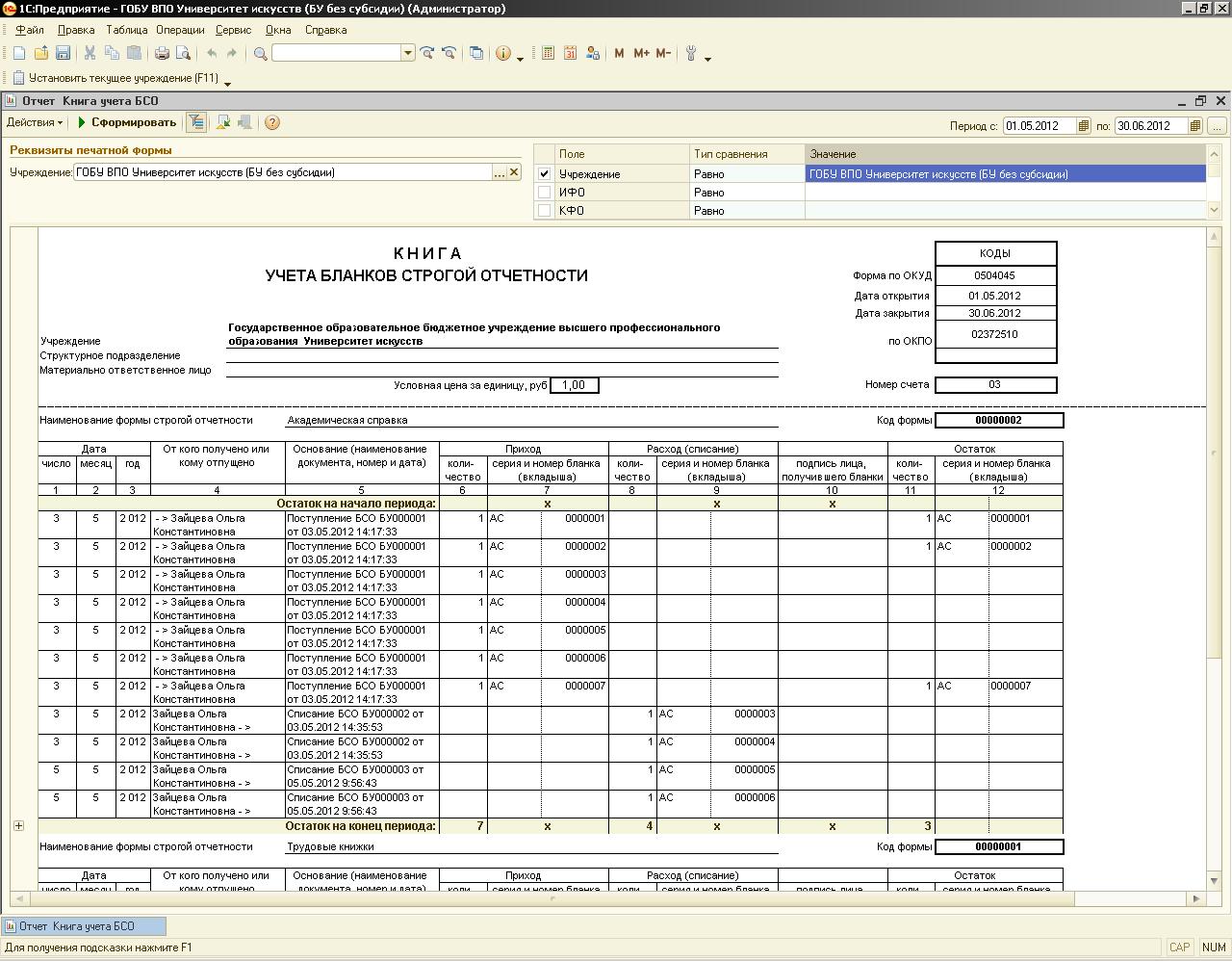

Процесс формирования книги в программе 1С вы можете посмотреть на следующем видео:

Сколько она хранится

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Бесплатная консультация юриста

Москва и область

Санкт Петербург и область

ЗнайДело.Ру — портал для тех, кто начинает бизнес

Образец заполнения книги учета бланков строгой отчетности

Смотрите также:

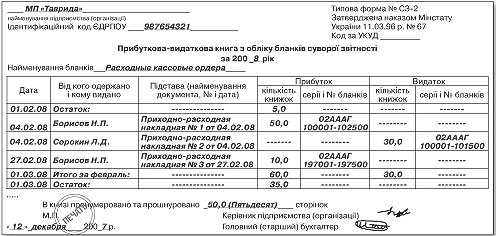

Обязательным регистром для всех организаций, ведущих бухгалтерский учет, является, так называемая Книга учета бланков строгой отчетности, утвержденная форма которой носит официально другое название — Книга по учету документов строгой отчетности. Постараемся разобраться в чем разница и как правильно оформить этот важный учетный документ.

Книга «Учета бланков строгой отчетности» — это название является общеупотребительным. Организации и индивидуальные предприниматели применяют его, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не «Книгу учета бланков строгой отчетности», а «Книгу по учету документов строгой отчетности». Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать бланки строгой отчетности, например:

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, — приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Заполняем журнал учета бланков строгой отчетности

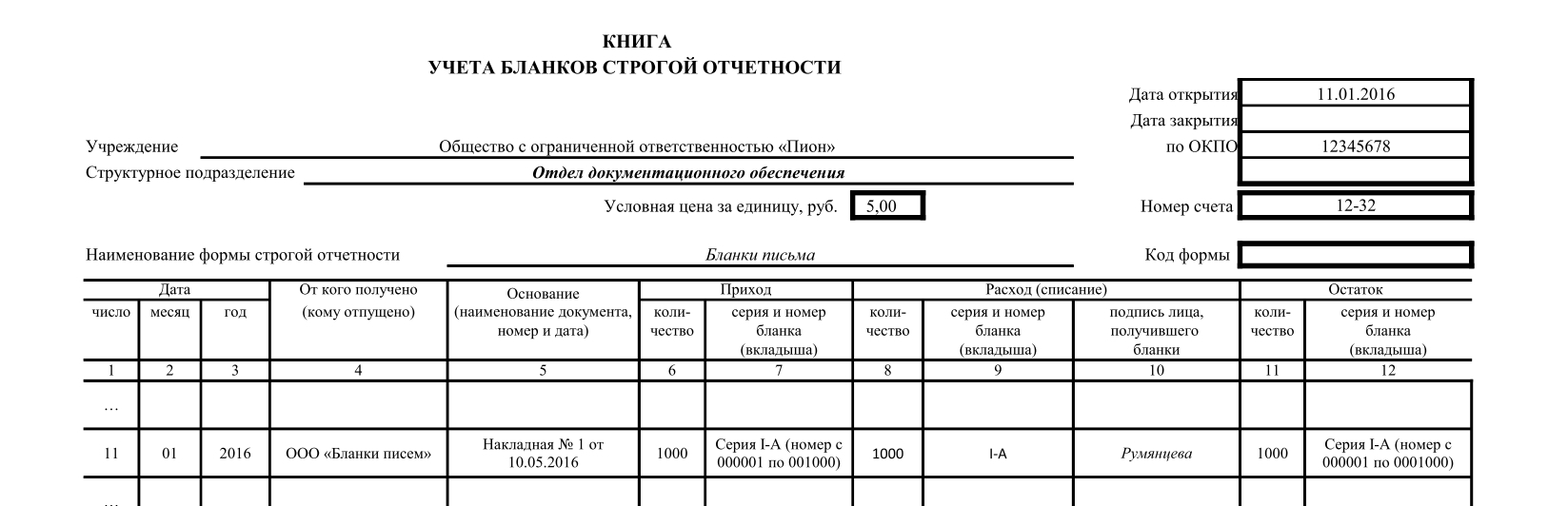

Пунктом 13 данного постановления №359 установлены обязательные требования к оформлению Книги, а именно:

- листы прошнуровать;

- пронумеровать;

- подписать руководителем и главбухом;

- скрепить печатью или штампом.

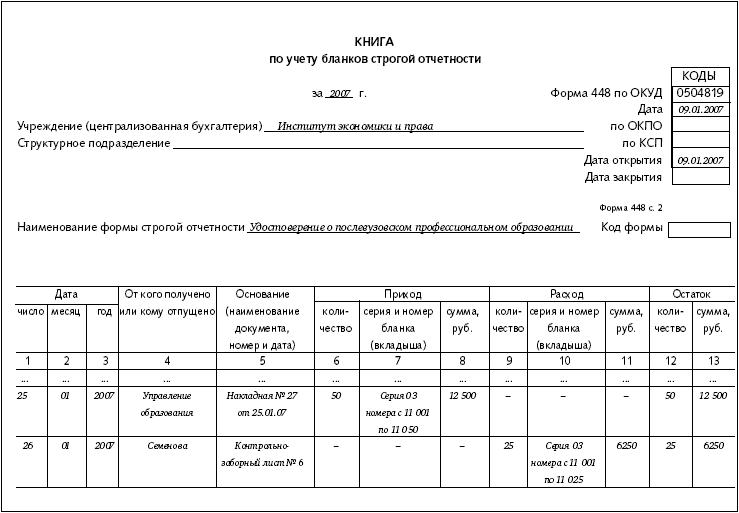

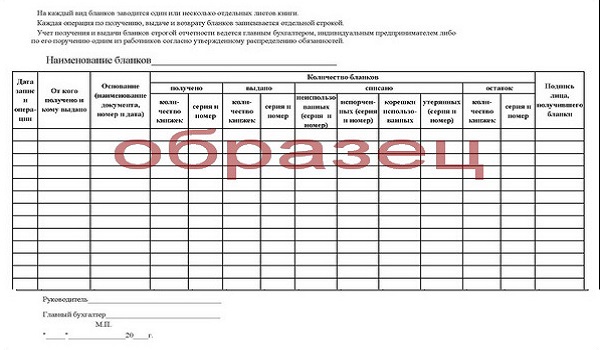

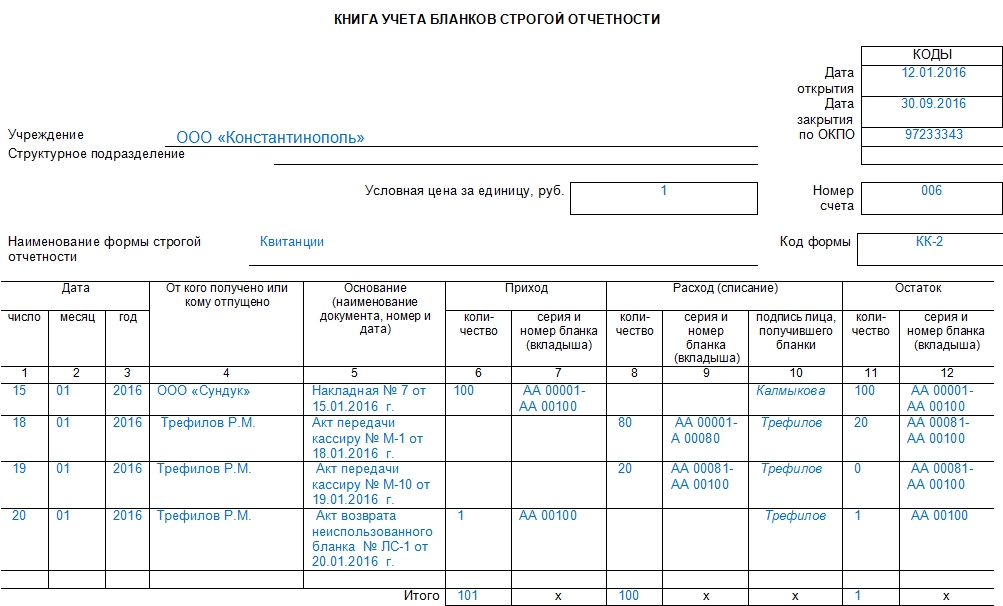

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1;

- дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения;

- от кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица;

- основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота;

- приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп;

- остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход;

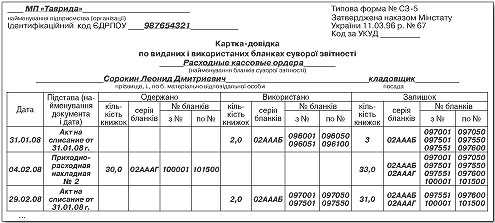

Титульный лист (подготовлено с помощью коммерческой версии КонсультантПлюс):

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях . Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

Журнал учета бланков строгой отчетности образец заполнения

Форма 0504045 книга учета бланков строгой отчетности

комментарии

Больше материалов по теме:

Сюжеты

Госорганы

Справка

Тематики

Документы

- Протокол заседания ГМЭК от 29.06.2001 N 4/63-2001 (вместе с «Дополнением N 27 . «, утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001)

- Приказ Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

- Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

Кодексы

PPT.RU — Власть. Право. Налоги. Бизнес

- О проекте

- Реклама на сайте

- Обратная связь

- Подписка на рассылки

- Сделано в Санкт-Петербурге

- Вконтакте

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Книга учета бланков строгой отчетности: пример заполнения

Субъектам хозяйствования, работающим с физическими лицами в сфере услуг без применения ККТ должно быть хорошо известно, что при использовании бланков строгой отчетности основным инструментом учета и контроля считается Книга учета БСО. Тем, кто сталкивается с ней впервые, приходится разбираться, как она должна выглядеть, какие данные в нее вносятся, и кто именно должен осуществлять заполнение книги бланков строгой отчетности. Здесь вы найдете не только ответы на эти важные вопросы, но и пошаговую инструкцию по заполнению.

Общая информация о книге учета БСО

О том, что такое книга учета бланков строгой отчетности, информацию следует черпать из следующих нормативных актов:

- Положение № 359 (п. 13);

- Приказ Минфина РФ от 15 декабря 2010 г. № 173н (в части о форме 0504045).

Информации в данных источниках немного. Законодатели сделали акцент на требованиях к оформлению и в общих чертах указали, что должен фиксировать этот важный документ. Четких инструкций о том, какой должна быть форма книги для тех субъектов хозяйствования, которые не являются бюджетниками, не существует. Прежде чем более детально рассмотреть заполнение книги учета БСО, хочется отметить, что некоторые называют ее журнал учета БСО, что так же допустимо, однако в законодательных актах речь идет все-таки о книге, форму которой можно разработать для себя самостоятельно. При этом необходимо выполнить два важных действия, касающихся правильного оформления:

- прошить, скрепить печатью и подписями руководителя и главного бухгалтера (при наличии такового);

- страницы пронумеровать.

ВАЖНО! Заполнение книги учета БСО осуществляется только вручную, недопустимо ее заполнение в электронном виде, к примеру, в Exel. Прежде всего, это связано с тем, что в таком случае не будут соблюдены вышеизложенные требования. Электронный журнал можно пронумеровать, но вот прошнуровать его просто не выйдет, к тому же в него легко можно внести изменения, что категорически недопустимо. А вот приспособить под книгу БСО можно любую тетрадь или журнал, которые уже имеются в организации. Если не хочется тратить время на то, чтобы расчерчивать колонки, а так же на прошивку и самостоятельное проставление нумерации, то журнал можно и в типографии заказать, при этом заранее оговорить не только наличие определенных граф, но так же размер и форму, учитывая собственные потребности.

Разрабатывая удобный для себя журнал бланков строгой отчетности, можно оттолкнуться от формы (0504045), утвержденной для бюджетных организаций Приказом Минфина № 173н. Многие субъекты хозяйствования за основу берут именно ее, а затем видоизменяют, дополняя нужными графами или убирая лишние, или вовсе просто используют данную форму, не внося в нее никаких изменений.

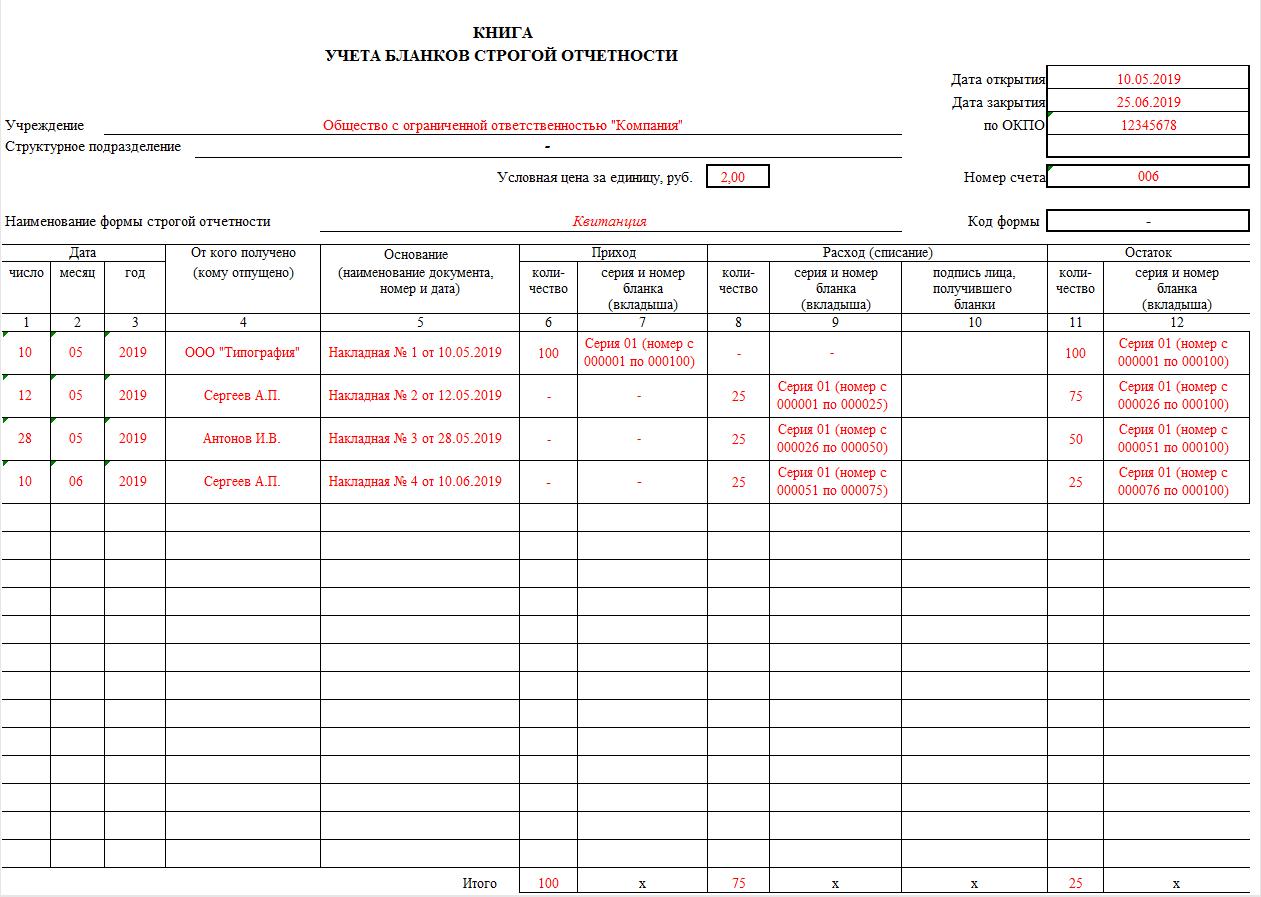

Книга учета бланков строгой отчетности открывается непосредственно перед приобретением номерной печатной продукции и ведется до тех пор, пока не закончатся подшитые и пронумерованные листы. Обновлять ее ежегодно не нужно. Сроки хранения для нее официально не установлены. Но поскольку для корешков и копий БСО срок 5 лет оговорен в Положении № 359 четко, логично будет предположить, что и бумажный носитель информации, содержащий все сведения о перемещениях «строгих» деловых бумаг, и являющийся источником данных для формирования и составления отчетности хранить следует на протяжении 5 лет с момента осуществления последней записи.

Пример заполнения книги учета БСО

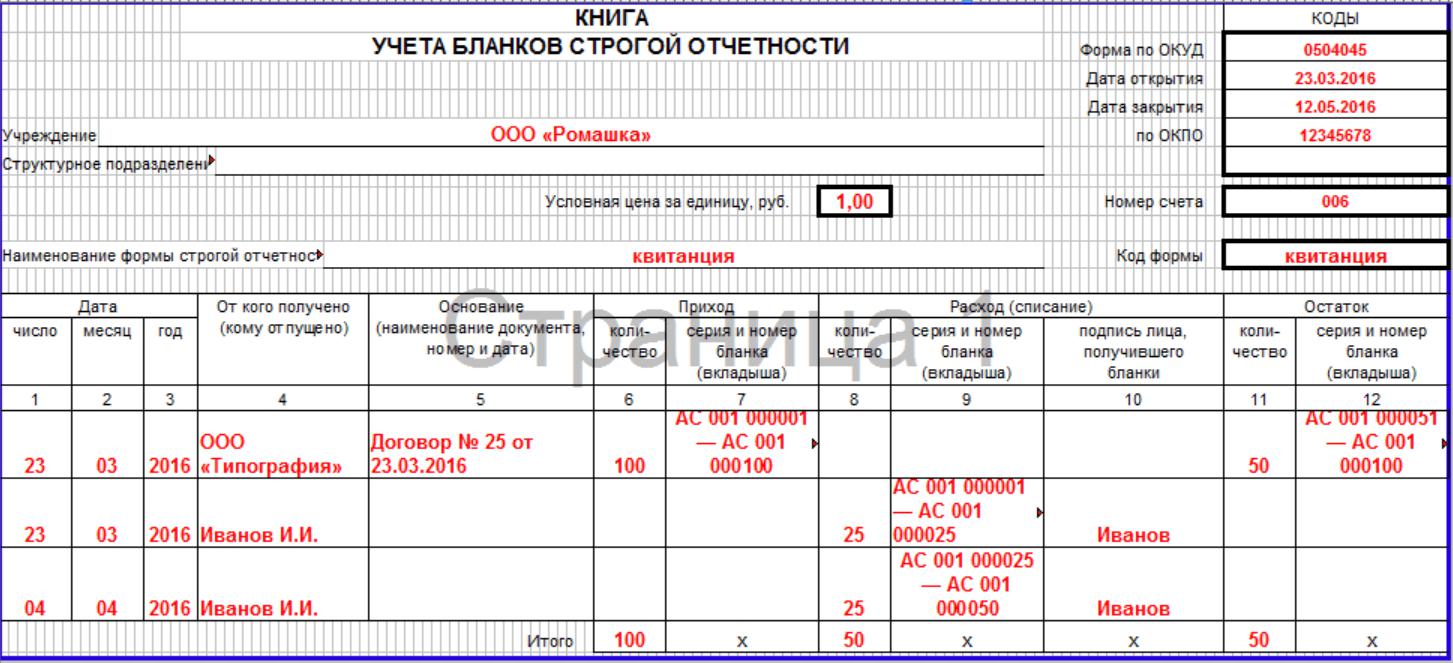

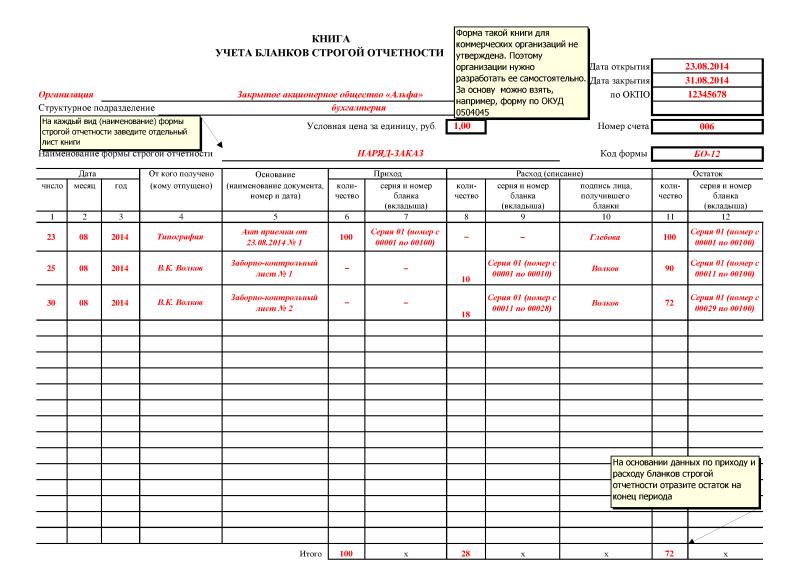

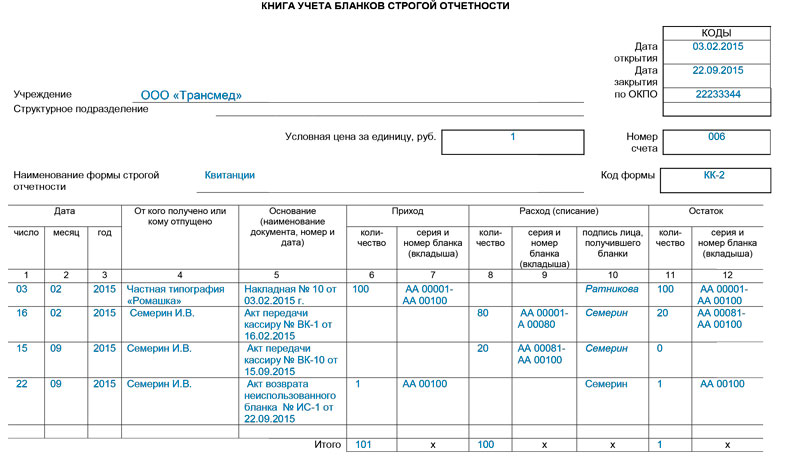

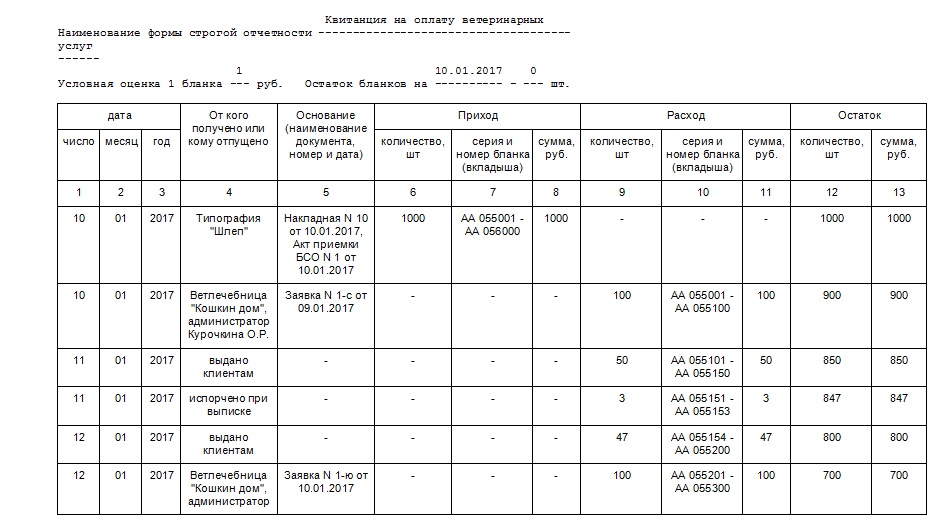

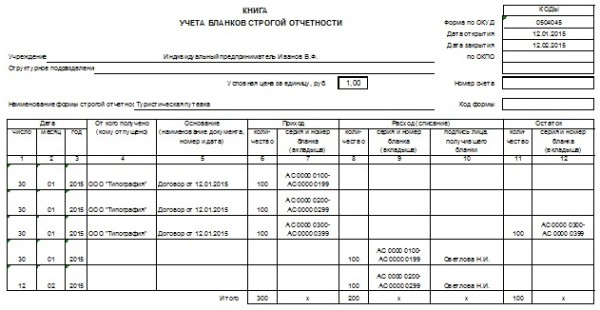

Итак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

О том, почему книга учета БСО нужна не всем

Журнал учета БСО предназначен для контроля за использованием «строгих» номерных бумаг, приобретенных налогоплательщиком у третьих лиц. Законодатели предусмотрели вероятность и предупредили возможность их использования не по назначению, с целью сокрытия налогов. Субъектом хозяйствования учитывается каждый отдельно взятый использованный и неиспользованный документ, и фиксируются все данные.

Обратите внимание, что в п. 13 Положения № 359 обязательное заполнение книги бланков строгой отчетности предусмотрено только для документов, изготовленных типографским методом. Если вы используете автоматизированную систему (например BLANKSOMAT), то информация об использовании «строгих» документов фиксируется самой системой, дублировать данные в каких-либо журналах, представляющих из себя бумажные носители информации необходимости нет. В любой момент можно вывести необходимые данные и сформировать отчет, так как в системе имеется электронный журнал, заполнение которого осуществляется автоматически.

Применение автоматизированной системы формирования бланков предусмотрено законодательно и оговорено в п.4 Положения № 359. Требования, предъявляемые к этому ресурсу, изложены в п. 11 и 12. О правомерности использования системы BLANKSOMAT для формирования и учета «строгих» документов читайте в статье «Законно ли использовать BLANKSOMAT».

ИТОГИ

Для того чтобы быть уверенным в том, что ведение книги (журнала) учета бланков строгой отчетности осуществляется в соответствии с нормативными требованиями, проверьте следующие моменты, возникающие при заполнении:

- правильность оформления;

- заполнение вручную;

- наличие любой информации, касающейся движения документов, от их оприходования до выбытия;

- обязательное выведение остатков по каждому их виду в отдельности.

Если все упомянутые выше моменты при заполнении учтены, значит, учет у вас ведется правильно.

При этом не забывайте, что всегда можно оптимизировать учетный процесс. И если для вас процедура заполнения кажется утомительной и отнимающей значительное количество времени, регистрируйтесь в системе BLANKSOMAT. У вас есть не только возможность бесплатно опробовать работу автоматизированной системы, но и перспектива значительного сокращения документооборота и высвобождения рабочего времени сотрудников.