На практике в условиях острого дефицита высокопрофессиональных кадров материальное стимулирование работников играет очень важную роль. Рассмотрим, какие выплаты относятся к стимулирующим, как правильно их оформить, учесть в бухгалтерском учете, а также каковы нюансы налогообложения премиальных выплат.

ОПРЕДЕЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

В статье 129 Трудового кодекса РФ заработная плата (оплата труда работника) определена как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В законодательстве не определен конкретный перечень стимулирующих выплат. Это означает, что в коллективном договоре или внутреннем нормативном документе (например, положении о премировании) могут быть установлены любые выплаты подобного рода. Их цель — стимулировать работников к повышению профессионального уровня, результатов их деятельности, снизить текучесть кадров, привлечь необходимых специалистов высокой квалификации.

Следует различать выплаты стимулирующего и компенсационного характера. Компенсации выплачиваются за условия труда, отклоняющиеся от нормальных. Выплаты же стимулирующего характера (доплаты или надбавки) могут быть установлены:

- за высокую квалификацию;

- профессиональное мастерство;

- стаж работы в организации;

- знание иностранных языков и др.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

Стимулирующие выплаты работнику устанавливаются трудовым договором в соответствии с действующими у конкретного работодателя системами оплаты труда.

Остановимся подробнее на документальном оформлении премиальных выплат. Небольшие организации, которые периодически (ежемесячно, ежеквартально и т.д.) премируют работников, обычно разрабатывают и утверждают положения о премировании, раскрывающие порядок предоставления премий. Более крупные организации руководствуются соответствующими положениями коллективного договора. Укажем основные моменты, которые следует осветить в положении о премировании:

- перечень лиц, на которых распространяется система премирования;

- основания премирования работников;

- периодичность выплаты премий;

- порядок определения и размеры премий;

- источник премирования;

- условия, когда премия не начисляется;

- порядок начисления премий работникам, принятым (или уволенным) в течение периода премирования.

Напомним, что согласно п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они оформлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены формы приказов № Т-11 «Приказ (распоряжение) о поощрении работника» и № Т-11а «Приказ (распоряжение) о поощрении работников». Эти формы должны применять все организации, кроме бюджетных учреждений.

НАЛОГООБЛОЖЕНИЕ ПРЕМИАЛЬНЫХ ВЫПЛАТ

Для исчисления налога на прибыль организаций следует различать два вида премий: включаемые в расходы на оплату труда и выплачиваемые за счет чистой прибыли.

Согласно абз. 1 ст. 255 Налогового кодекса РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, премии и единовременные поощрительные начисления. Пунктом 2 этой же статьи конкретизируются выплаты стимулирующего характера, а именно: премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Таким образом, для учета данных выплат в составе расходов при исчислении налога на прибыль премии должны быть по основаниям связаны с производственными результатами и носить стимулирующий характер. Следует иметь в виду, что наличие записи в трудовых, коллективных договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договор будут уменьшать налоговую базу по налогу на прибыль. Отнесение выплат в уменьшение

Другая разновидность премий — выплаты к праздничным и знаменательным датам. Такие выплаты не считаются стимулирующими и не относятся к расходам на оплату труда для целей исчисления налога на прибыль. Аналогичная позиция изложена в письме Минфина России от 9 ноября 2007 г. № 03-03-06/1/786.

Исчисление ЕСН по выплатам стимулирующего характера производится на основании следующих положений законодательства. Если премия предусмотрена трудовым и (или) коллективным договором (внутренним нормативным актом) и выплачивается за достижение производственных результатов, то она признается объектом обложения ЕСН (см. письмо Минфина России от 30 марта 2007 г. № 03-04-06-02/49). Если же предусмотренная трудовым и (или) коллективным договором (внутренним нормативным актом) премия выплачивается по основаниям, непосредственно не связанным с производственным процессом, то согласно п. 3 ст. 236 НК РФ объекта обложения ЕСН не возникает (письмо Минфина России от 22 мая 2007 г. № 03-03-06/1/287).

Ошибочным будет мнение, что любая выплата за счет чистой прибыли не облагается ЕСН. Положения п. 3 ст. 236 НК РФ исключают из объекта налогообложения по ЕСН лишь такие выплаты, которые не могут быть отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. Они перечислены в ст. 270 Кодекса. Это означает, что стимулирующие выплаты работникам не облагаются ЕСН, только если они не отвечают требованиям ст. 252 и (или) 255 НК РФ.

Учет премий ведется в разрезе их источников. Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и связанных с улучшенными показателями производственной деятельности, отражается записью:

Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и не связанных с улучшенными показателями производственной деятельности (например, к профессиональным праздникам), производится по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции со счетом 70.

Премии, выплачиваемые на основании трудовых договоров, внутренних нормативных документов и связанные с проведением работ капитального характера (например, работ по монтажу оборудования, созданию нематериальных активов), начисляются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 70.

Кроме того, премии могут быть выплачены за счет средств целевого финансирования. В этом случае их следует учесть проводкой Д 86 «Целевое финансирование» — К 70.

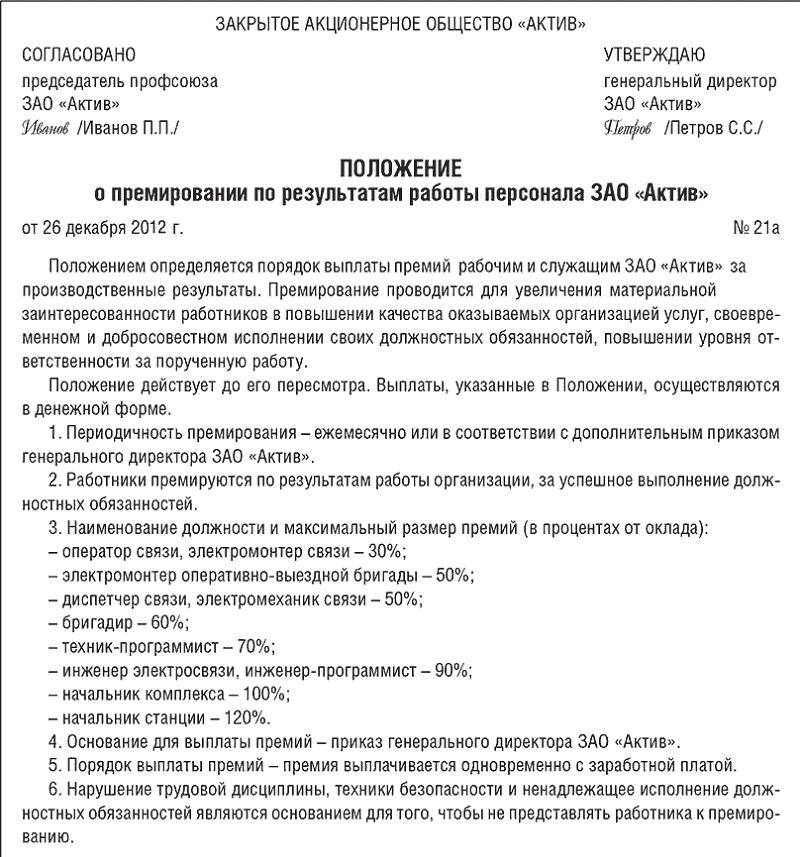

Образец приказа о стимулирующих выплатах

генеральный директор 000 «Мебельная фабрика «Экспромт»»

____________ /Иванов К.А./

«28» декабря 2007 г.

1.1. Настоящее Положение о премировании работников (далее — Положение) 000 «Мебельная фабрика «Экспромт»» (далее — организация) разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников.

1.2. Настоящее Положение распространяется на всех работников, занимающих должности в соответствии со штатным расписанием.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных

сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад.

1.4. Премирование направлено на материальное стимулирование с целью повысить ответственность

за выполнение производственных задач и способствовать перевыполнению плановых показателей.

1.5. Премирование осуществляется на основе индивидуальной оценки труда каждого работника начальниками соответствующих подразделений в обеспечение выполнения производственных показателей.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование работников производственного цеха организации осуществляется по итогам работы за месяц в размере:

- до 100% размера ежемесячной заработной платы — в случае перевыполнения установленного

плана выпуска продукции на 80—100%;

- 50% размера ежемесячной заработной платы — в случае перевыполнения установленного плана выпуска продукции на 50—79%;

- 20% размера ежемесячной заработной платы — в случае перевыполнения установленного плана выпуска продукции на 20—49%.

План выпуска продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.3. Текущее премирование работников отдела сбыта готовой продукции осуществляется по итогам

работы за месяц в размере:

- до 100% размера ежемесячной заработной платы — в случае перевыполнения установленного

плана продаж готовой продукции на 80—100%;

- 50% размера ежемесячной заработной платы — в случае перевыполнения установленного плана

продаж готовой продукции на 50—79%;

- 20% размера ежемесячной заработной платы — в случае перевыполнения установленного плана продаж готовой продукции на 20—49%.

План продаж готовой продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.4. Единовременное (разовое) премирование может осуществляться в отношении всех работников

2.4.1. по итогам работы за год;

2.4.2. в связи с государственными или профессиональными праздниками, знаменательными или

профессиональными юбилейными датами;

2.4.3. за повышение профессиональной квалификации без отрыва от основной работы;

2.4.4. в случаях, предусмотренных п. 2.5 настоящего Положения.

2.5. Премии могут выплачиваться:

2.5.1. работникам организации, кроме указанных в п. 2.2, 2.3, — за высокие достижения в труде,

совмещение профессий, активное участие и большой вклад в реализацию проектов организации, разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности, по результатам проведенных государственными органами проверок;

2.5.2. администрации (генеральному директору, руководителям подразделений) — за привлечение

дополнительных источников финансирования деятельности организации на выгодных условиях, личный вклад в постановку и реализацию новых эффективных проектов.

2.6. Совокупный размер материального поощрения работников максимальными размерами не ограничивается.

3.1. Премирование работников организации производится на основании приказа (распоряжения) генерального директора организации по представлению руководителей подразделений.

3.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения

в целом, в соответствии с личным вкладом каждого работника.

3.3. Работникам, проработавшим неполное количество рабочих дней в месяце, текущие премии выплачиваются пропорционально отработанному времени.

3.4. В случае неудовлетворительной работы отдельных работников, невыполнения ими должностных

обязанностей, совершения нарушений, перечисленных в настоящем Положении, трудовом договоре, иных локальных нормативных актах или законодательстве РФ, руководитель структурного подразделения организации представляет генеральному директору служебную записку о допущенном нарушении с предложениями о частичном или полном лишении работника текущей премии.

3.5. Лишение работника премии полностью или частично производится на основании приказа (распоряжения) генерального директора организации с обязательным указанием причин лишения или уменьшения размера премии.

3.6. Единовременное (разовое) премирование, предусмотренное п. 2.5 настоящего Положения, осуществляется по факту выполнения соответствующих работ.

3.7. Основанием издания приказав единовременном премировании работников в случаях, предусмотренных п. 2.5 настоящего Положения, является мотивированная докладная записка руководителя подразделения.

3.8. Работникам, отработавшим в организации неполный календарный год, премия по итогам работы

за год может быть выплачена по усмотрению генерального директора организации.

3.9. Выплата премии осуществляется в день выдачи заработной платы за истекший месяц.

3.10. Выплата текущих (ежемесячных) премий не производится в случаях:

- невыполнения или ненадлежащего выполнения должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

- нарушения установленных администрацией требований оформления документации и результатов работ;

- нарушения сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами организации;

- нарушения трудовой и производственной дисциплины, правил внутреннего трудового распорядка, иных локальных нормативных актов;

- невыполнения приказов, указаний и поручений непосредственного руководства либо администрации организации;

- наличия претензий, рекламаций, жалоб контрагентов и партнеров;

- необеспечения сохранности имущества и товарно-материальных ценностей, искажения отчетности;

- совершения иных нарушений, установленных трудовым законодательством в качестве основания для наложения дисциплинарного взыскания и увольнения.

3.11. Лишение премии полностью или частично производится за расчетный период, в котором имело место нарушение.

4. Заключительные положения

4.1. Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

4.2. Премии, предусмотренные п. 2.2,2.3,2.4.1,2.4.3,2.5.1,2.5.2 настоящего Положения, учитываются в составе расходов на оплату труда.

4.3. Премии, предусмотренные п. 2.4.2, выплачиваются из прибыли организации.

4.4. Контроль за исполнением настоящего Положения возлагается на главного бухгалтера организации.

4.5. Текст настоящего Положения подлежит доведению до сведения работников организации.

Стимулирующие выплаты

Материальное стимулирование персонала является важной частью менеджмента любого предприятия, а премирование сотрудников составляет существенную часть фонда оплаты труда.

Порядок начисления стимулирующих выплат

Стимулирующие выплаты представляют собой доход работника, выплачиваемый по результатам его трудовой деятельности (ст. 191 ТК РФ). Размер и условия выплат прописаны в трудовом договоре сотрудника или коллективном договоре.

В текущей деловой практике становится распространённым составление для каждого работника индивидуальной карты ключевых показателей эффективности (КПЭ). Данные показатели должны быть измеримыми и достигаемыми, чтобы выполнять функцию мотивации. Чаще всего к каждой задаче привязывается график исполнения, что также является критерием достижения показателя.

Например, при выполнении задачи в срок до 1 сентября работник достигает 125% выполнения, что влечёт за собой выплату 125% премии. При выполнении задачи в срок до 1 октября работник выполняет 100% своих КПЭ, что соответствует 100% выполнения плана и полной выплате премии. Если задача была выполнена после 1 октября, то показатель достигнут на 75% и, соответственно, премия также будет выплачена в размере 75% от возможной премии.

Кому выплачиваются стимулирующие выплаты

Согласно ст. 191 ТК РФ работодатель имеет право поощрить труд сотрудников в виде:

- благодарности по предприятию;

- почетной грамоты;

- ценного подарка;

- денежной премии.

Ошибочным является мнение, что стимулирующие выплаты, как и оклад, выплачиваются каждому сотруднику предприятия в обязательном порядке.

Руководство предприятия оценивает работу сотрудников и вправе решить, что данный сотрудник не выполнил работу на том уровне, который вознаграждается премией (однако для этого у руководства должны быть аргументы).

Где регламентируются расчет и порядок стимулирующих выплат

Подобные выплаты и алгоритм их расчета должны быть зафиксированы в положении о стимулирующих выплатах вместе с критериями эффективности, на основе которых производится начисление данных выплат.

Согласно ст. 135 ТК РФ положение о стимулирующих выплатах должно быть составлено с учётом следующего:

- принято во внимание мнение профсоюза или трудового коллектива при отсутствии профсоюза;

- условия оплаты труда, установленные коллективным договором или индивидуальными трудовыми договорами, не ухудшаются.

Данное положение не имеет законодательно регламентированной формы. Более того, оно может являться разделом коллективного трудового договора.

Положение о стимулирующих выплатах содержит:

- перечень критериев эффективности, используемых для оценки деятельности сотрудников;

- правила расчета данных критериев (например, система баллов);

- временные рамки оценочной кампании;

- цели, которые должны быть достигнуты за счёт эффективной работы (оцениваемой по описанным критериям) всего коллектива;

- процедура апелляции в отношении рассчитанных КПЭ.

Оценочный лист удобно оформлять в виде таблицы, которая содержит порядковый номер критерия, описание самого критерия, максимальный балл по критерию и поле для самооценки сотрудника в рамках установленной шкалы.

С приказом о стимулирующих выплатах работникам школы нужно знакомить под роспись?

Нет, не нужно. С данным приказом должен ознакомиться только бухгалтер школы, в обязанности которого входят расчеты.

В деятельности любой организации используется три вида приказов (п. 19 Перечня, утв. приказом Минкультуры России от 25.08.2010 № 558):

— по основной деятельности (издается руководителем для обеспечения деятельности организации, назначения ответственные лиц);

— по личному составу (прием, перемещение, совмещение, перевод, увольнение, аттестация и т.д.);

— по административно-хозяйственным вопросам (касаются таких вопросов, как эксплуатация здания, транспорта, вопросов безопасности и пр.).

Существует два документальных основания для обязательного ознакомления работников с приказами:

— требование Трудового кодекса РФ (приказ о приеме на работу — ст. 68 ТК РФ, об увольнении — ст. 84.1 ТК РФ, о взыскании — ст. 193 ТК РФ);

— виза ознакомления заложена в саму унифицированную форму приказа (к примеру, форма № Т-1, форма № Т-6, форма № Т-11).

По общему правилу с приказом должны быть ознакомлены все лица, которые обозначены в приказе (то есть в нем указаны ФИО работника).

Если издается приказ о поощрении (форма № Т-11) конкретного работника, то ознакомить с ним работника работодатель обязан.

Если же приказ о премировании и стимулирующих выплатах работникам школы носит массовый характер, производится по общим правилам и в размерах, указанных в локальных нормативных актах (например, в Положении о системе оплаты труда), то собирать дополнительные подписи работников не обязательно.

Исходя из вопроса, в приказе фигурирует только бухгалтер школы, в обязанности которого входят расчеты.