На рынке ипотечных ставок царит необычная ситуация. Стоимость жилищных кредитов неуклонно снижается. Это вынуждает текущих ипотечных заемщиков, которые оформили свои кредиты несколько лет назад по высоким ставкам, нервно подсчитывать потери и спешно искать решение проблемы. Одним из выходов может стать попытка договориться со своим банком. Сегодня расскажем, как составить заявление на снижение ставки по ипотеке и посоветуем дальнейшие шаги в случае отказа банка.

По данным ЦБ, в июне средняя ставка по ипотеке опустилась до невиданных ранее значений, обосновавшись на уровне 11,11%. В статистике регулятора таких значений не было за всю историю наблюдений. И это только средняя температура, во многих банках ставки сегодня и вовсе начинаются с 8-9%.

Причины появления на рынке дешевой ипотеки, которую россияне ждали десятилетиями, предельно просты. Это рекордно низкий уровень инфляции, снижение ключевой ставки, стабилизация отечественной валюты, конкуренция банков за качественных заемщиков.

В таких условиях не только новые заемщики могут выгодно оформить жилищный кредит. У текущих заемщиков также есть возможность добиться снижения ставок по ипотеке.

Например, на своем сайте Сбербанк предлагает клиентам воспользоваться программой снижения ставок по действующей ипотеке. Финорганизация может рассмотреть снижение ставки до 12,5%, если текущие заемщики оформили свою ипотеку до ноября 2014 года. Если жилищный кредит был получен позже этой даты, то можно рассчитывать на ставку 12-13%.

Как составить заявление на снижение ставки по ипотеке?

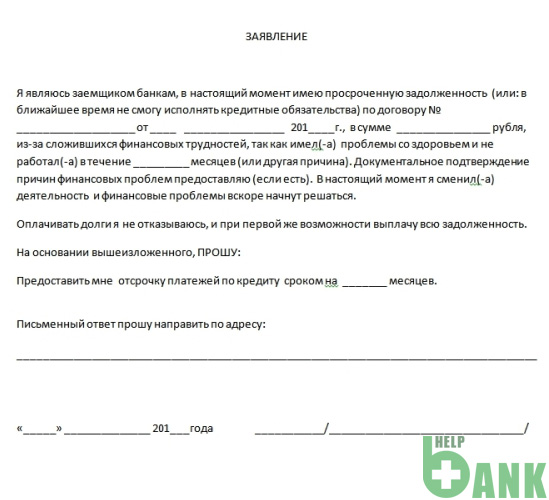

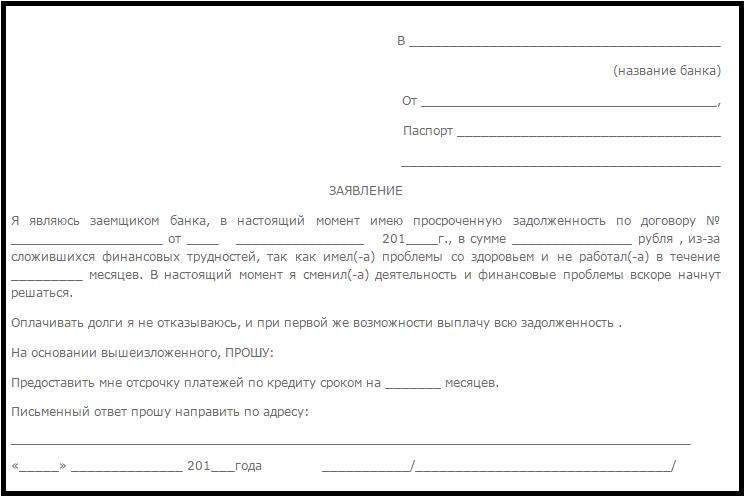

Самый простой способ подать заявление на снижение ставки – это заполнить специальный бланк, который предложит заемщику финорганизация. Обычно в таком документе заемщику нужно только вписать свои ФИО, номер кредитного договора и причину, по которой он просит о снижении ставки.

Но заемщикам не помешает знать, как самостоятельно составить заявление, хотя бы потому, что в отдельных банках никаких специальных форм на этот счет не предусмотрено. И потом даже при наличии бланков финорганизация не будет против, если заемщик решит сам подготовить заявление.

Обычно такое заявление составляется в свободной форме. Особых требований кредитные учреждения не предъявляют.

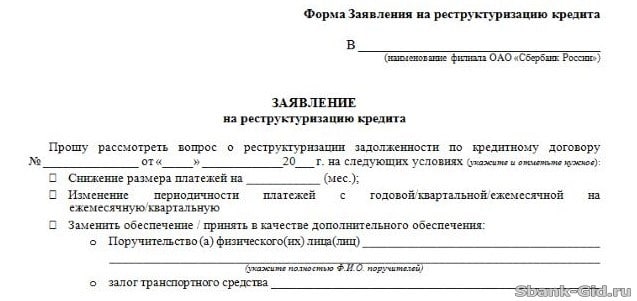

Примерный образец заявления

паспорт: серия ______ № _________, выдан ________________

зарегистрированного по адресу: _____________________________________

Прошу снизить процентную ставку по кредитному договору № ______________ от __________ г. , по которому являюсь заемщиком, в связи с понижением ключевой ставки ЦБ РФ.

Уведомление о принятом решении и новый график платежей прошу предоставить на личный электронный ящик ________.

ФИО заемщика Подпись

Контактный телефон _____________________

«___» _________ 20__ г.

Как подать заявление и какие документы приложить?

Подать заявление можно в ближайшем отделении банка. Однако финорганизации предлагают возможности и для дистанционной подачи документа. Нужно всего лишь отсканировать составленное и подписаное заявление. Скан отправляется по электронной почте, либо через личный кабинет в системе интернет-банкинга.

Из документов обязательно потребуется сканированная копия кредитного договора. Ее нужно отправить вместе с заявлением. Также заемщик может прикрепить дополнительные документы, которые, например, свидетельствуют о снижении уровня доходов или о возникшей болезни.

Благодаря процентной ставке банк покрывает свои риски. Если клиент исправно платит по своим обязательствам, не допускает просрочки, имеет стабильный доход и проверенную временем репутацию, то такому заемщику могут снизить ставку, поскольку уровень риска в данном случае минимален. Заемщикам же с невысокой платежной дисциплиной в снижении ставки откажут.

Банки принимают во внимание множество факторов. Так, свою роль может сыграть размер остатка по кредиту. Если заемщик уже выплатил, например, 98% долга, то банку нецелесообразно вносить изменения ради крошечного остатка.

Что делать, если отказали в снижении ставки?

Отказ в родном банке еще не означает, что все потеряно. Заемщик всегда может обратиться в чужой банк за рефинансированием. То есть клиент получает кредит по выгодной ставке, гасит свой старый долг и выплачивает в дальнейшем только новую ссуду, но уже на привлекательных условиях.

Рефинансирование как способ снижения ставки по ипотеке

Делитесь статьей с друзьями, спасибо!

- Снижение ставки по ипотеке в Сбербанке в 2017 году

- Снижение процентной ставки по действующей ипотеке в 2017 году

- Условия снижения ставки путем реструктуризации

- Порядок подачи заявки в Сбербанк

- Скачать образец заявления

- Заключение

- Заявление о снижении процентной ставки

- Советы офисному сотруднику:

- Заявление на снижение процентной ставки по ипотеке

- Понижение процентной ставки по ипотеке

- Уменьшение ставки по ипотеке в Сбербанке

- Образец заявления на снижение ставки по ипотеке

- Заключение

- Как снизить процентную ставку по действующей ипотеки Сбербанка без иллюзий

- Актуальные ставки и последние снижение

- Причины для снижения ставки

- Варианты снижения

- Рефинансирование

- Реструктуризация

Снижение ставки по ипотеке в Сбербанке в 2017 году

Большинство граждан Российской Федерации могут купить недвижимость только с помощью ипотечного кредита. Свои программы кредитования предлагают практически все банки страны, включая и крупнейший из них – Сбербанк. Согласно официальным статистическим данным по недвижимости, в течение 2017 года наблюдается тенденция снижения ипотечных ставок, как на первичном, так и на вторичном рынке. В среднем на 1,2 и 1,5 процента соответственно. Снижение ставки по ипотеке в Сбербанке также имеет место. Однако можно ли уменьшить ставку по действующему договору в данном учреждении тем, кто уже имеет на руках кредитное соглашение, оформленное ранее?

Снижение процентной ставки по действующей ипотеке в 2017 году

При наличии ипотеки в Сбербанке снижение ставки в 2017 году возможно, однако без веских оснований сделать это не представляется возможным. Заемщик и банковское учреждение действуют в рамках заключенного между ними договора, где указаны все условия, обязательные к соблюдению обеими сторонами. Прямого права менять пункты соглашения не имеет ни одна сторона. Т.е. клиент не имеет возможности самовольно снижать прописанный процент, а банковская структура его повышать. Но, несмотря на препятствия, снижение процентной ставки по ипотеке в Сбербанке возможно.

Предусмотрено несколько действенных вариантов, как это можно осуществить:

- реструктуризация займа с изменением условий кредитования.

- рефинансирование ипотеки.

- обращение в суд.

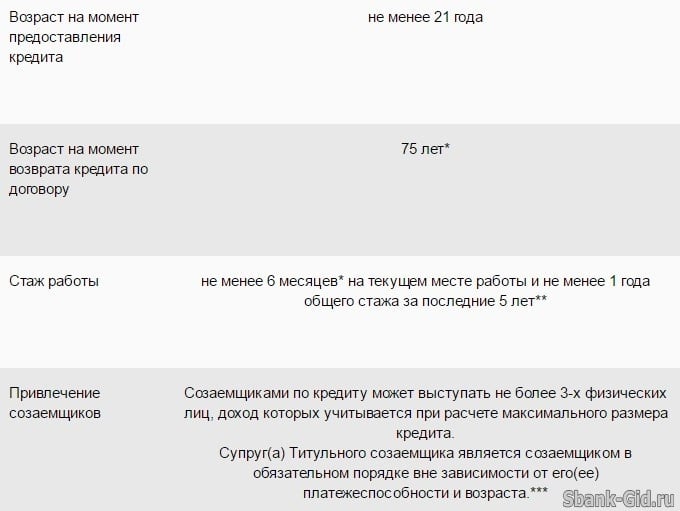

Информация о снижении ставки по действующей ипотеке в Сбербанке присутствует и на официальном сайте учреждения. Банк разъясняет, что может рассмотреть в 2017 году заявки собственных заемщиков по действующим ипотечным соглашениям (на основании заявления, образец которого приведен ниже). Процентная ставка может быть снижена до 12%, при условии, что договор был заключен до ноября 2014 года для займов, предоставленных после указанной даты. Для положительного разрешения данного вопроса клиент не должен иметь действующих просрочек платежей, при остатке на ипотеке не менее 300 тыс. руб.

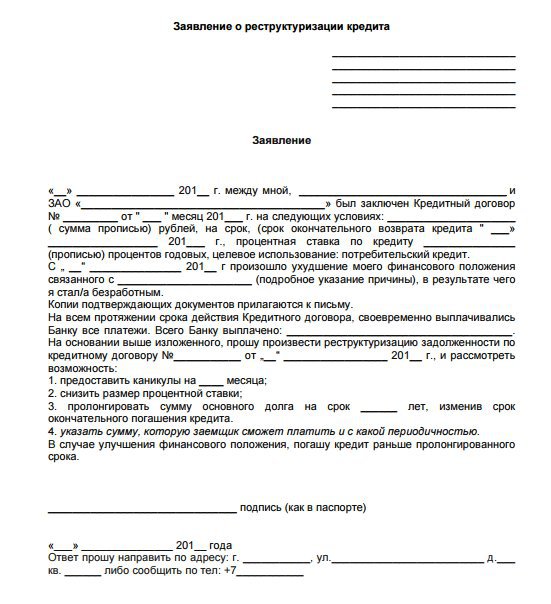

Условия снижения ставки путем реструктуризации

Реструктуризация – это процедура, с помощью которой можно изменить основные положения ипотечного кредита для клиента банка на более выгодные. Она возможна тогда, когда материальное положение клиента реально изменилось в худшую сторону, причем уже после оформления договора.

- потеря работы,

- ухудшение здоровья.

- необходимость смены постоянного места жительства.

- уменьшение размера, постоянного дохода.

- потеря кормильца.

Некоторые заемщики, при возникновении одной из вышеперечисленных ситуаций, предпочитают просто не платить, не добиваясь снижения процентной ставки по действующей ипотеке в Сбербанке. Но такая тактика заранее проигрышная, поскольку проблемы она не решает, а только увеличивает размер выплат с учетом начисления пени за просрочку платежей. Гораздо проще и выгоднее решить вопрос, оформив заявку на снижение ставки по ипотеке в Сбербанке.

В настоящее время можно выделить несколько актуальных разновидностей реструктуризации:

- Пролонгация – увеличение периода выплат от 3 до 10 лет, при условии, что общий срок, при этом, не будет превышать 35 лет.

- Отсрочка выплаты тела кредита на два года. Заемщик в этот период обязан выплачивать только набегающие проценты.

- Поквартальная выплата процентов. Предполагает оплату процентов по ипотеке один раз в течение квартала.

- Особый график выплат. Например, для тех, кто работает вахтовым методом и не имеет возможности соблюдать установленный первоначально график.

- Кредитные каникулы. Самый выгодный вариант, позволяющий заморозить погашение ипотеки на определенный период. Предоставляется Сбербанком крайне редко.

Реструктуризация в 2017 году также возможна в связи с улучшением материального состояния клиента, для уменьшения процентов и срока погашения ипотеки. Заемщик может попросить сменить условия ипотеки в Сбербанке, заявлением на снижение процентной ставки (образец ниже), однако последнее слово всегда остается за банковской структурой.

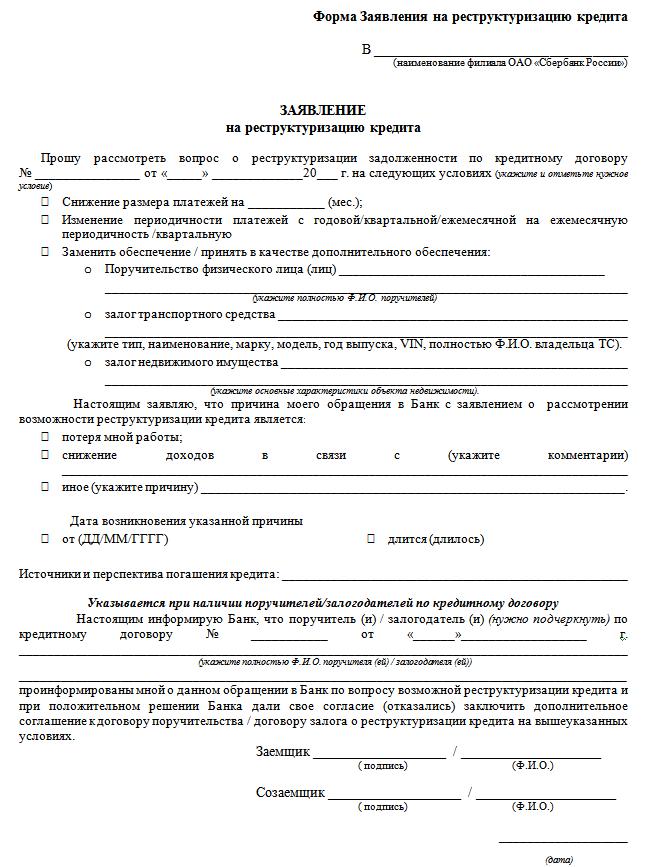

Порядок подачи заявки в Сбербанк

Пакет документов, который необходимо предоставить для реструктуризации долга неодинаковый. Он должен включать, кроме заявления на снижение ставки по ипотеке в Сбербанке и копии договора, любые документы, свидетельствующие об уменьшении или увеличении доходов, которые подтверждают причину обращения в банк для реструктуризации ипотеки. Только после этого банковская структура приступает к рассмотрению заявления и письменно уведомляет заемщика о принятом решении.

Обратитесь в отделение Сбербанка с полным пакетом документов и заполненным заявлением, чтобы получить снижение процентной ставки по действующей ипотеке Сбербанка

При действующей ипотеке в Сбербанке, заявление на снижение процентной ставки, с указанием причины внесения изменений в действующий договор, подлежит обязательному рассмотрению. Дополнительно клиент может письменно обратиться для участия в одной из действующих программ государственной поддержки с целью последующего субсидирования, за счет чего можно погасить часть суммы долга. Такие средства, как правило, поступают напрямую в банк со счетов федерального бюджета.

В случае одобрения заявки, с банком заключается новый договор. На снижение процентной ставки по ипотеке в Сбербанке образец соглашения находится в свободном доступе. Перед подписанием бумаг с новыми условиями, необходимо самостоятельно осуществить расчет суммы согласно измененного графика внесения платежей. Клиент сможет понять, как уменьшится соотношение тела ипотечного кредита и процентов в сравнении со старым соглашением, и какую сумму он сможет сэкономить таким образом.

Скачать образец заявления

Заключение

В случае получения отказа на реструктуризацию долга по ипотеке, заемщик имеет право на процедуру рефинансирования, суть которой заключается в покрытии старого долга за счет получения другого кредита на новых условиях. Если клиент считает, что в процессе обращения на снижение ставки по ипотеке в Сбербанке его права были нарушены, то он может обратиться в суд для оспаривания принятых банком решений.

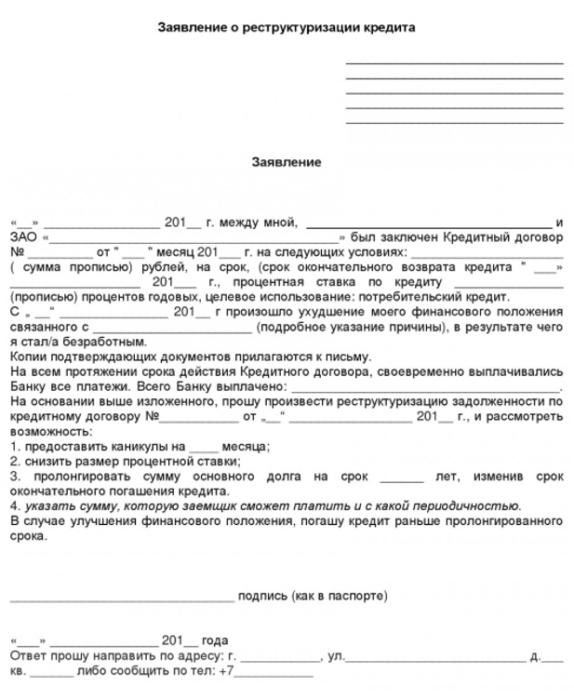

Заявление о снижении процентной ставки

В ОАО АКБ «___________________»

_______________ года я, _________________________, заключил с Вашим банком договор о предоставлении кредита на неотложные нужде без обеспечения по программе «Кредит «________» на следующих условиях:

1.1. Срок кредита (в месяцах) __;

1.2. Валюта кредита rub

1.3. Единовременный процентный платеж за пользование денежными средствами: ____ руб. __ коп.

1.4. Годовая процентная ставка по кредиту (% годовых): ___

1.5. Сумма кредита _______ руб. __ коп.

1.6. Полная стоимость кредита _____ процентов годовых.

Одновременно с заключением вышеуказанного договора я дал согласие на участие в программе личного страхования по Коллективному договору добровольного личного страхования заемщиков от несчастных случаев и болезней № _________ от __________ года, заключаемому между АКБ «Российский капитал» (ОАО) и ОСАО «__________» по рискам смерть в результате несчастного случая или болезни и инвалидность I или II группы в результате несчастного случая или болезни, что привело к увеличению единовременного процентного платежа на _____ руб. __ коп. в месяц.

Таким образом, единовременный процентный платеж со страховкой составил _____ руб. __ коп.

В настоящее время, мое материальное положение изменилось и выплачивать ежемесячно указанную сумму я не имею возможности. Ситуация осложняется также наличием других кредитов в различных банках города Москвы (всего их восемь, на сумму более _________ рублей с учетом не выплаченных процентов, без учета штрафных санкций).

Указанные события существенно меняют обстоятельства, при которых заключался вышеозначенный кредитный договор.

Согласно ч. 1 ст. 451 ГК РФ «существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях».

В сложившихся обстоятельствах, которые я не мог предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем и поэтому предвидя это, я бы настаивал на заключении договора на условиях иной (сниженной) процентной ставки.

В силу ч. 1 ст. 450 ГК РФ Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

Как следует из ч. 2 — 3 ст. 451 ГК РФ если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным законом, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

На основании изложенного,

1. Снизить единовременный процентный платеж за пользование денежными средствами.

2. Снизить годовую процентную ставку по кредиту

3. Изменить полную стоимость кредита в соответствии с п.1 и 2 настоящего Заявления.

4. Считать меня отказавшимся от участия в Коллективном договоре добровольного личного страхования заемщиков от несчастных случаев и болезней № _________ от ________ года, заключаемому между АКБ «____________» (ОАО) и ОСАО «__________» по рискам смерть в результате несчастного случая или болезни и инвалидность I или II группы в результате несчастного случая или болезни.

5. Возвратить на мой счет денежные средства, списанные ранее в связи с участием в Коллективном договоре добровольного личного страхования заемщиков от несчастных случаев и болезней № ________ от _________ года, заключаемому между АКБ «_____________» (ОАО) и ОСАО «___________» по рискам смерть в результате несчастного случая или болезни и инвалидность I или II группы в результате несчастного случая или болезни, за период с _____ года по _____ года пропорционально неисполненным обязательствам.

Советы офисному сотруднику:

Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много.

- Как понять, что коллектив вас не уважает

На работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться.

- Офисные хроники или как противостоять сплетням

Сплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать.

- Как нужно разговаривать с начальником: антисоветы

Предлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Заявление на снижение процентной ставки по ипотеке

В этом году Сбербанк (лидер ипотечного кредитования) существенно снизил проценты по ипотеке. За ним последовали и другие крупные банки. Клиентам, оформившим кредит ранее, остается выплачивать его по старой схеме, либо подать заявление на снижение процентной ставки по ипотеке.

Понижение процентной ставки по ипотеке

Кредитор не обязан снижать проценты, но должен рассмотреть такое заявление. Его можно подать как в свой банк, так и в сторонний, с просьбой о рефинансировании займа под более выгодные условия. Даже если рефинансирование у своего заимодателя не предусмотрено – можно провести реструктуризацию (получение займа на новых условиях с понижением процентной ставки, которые будут для заемщика приемлемее).

При рефинансировании на стороне, заемщику придется собирать и подавать все документы заново. Это связано с дополнительными расходами, поэтому выгоднее, чтобы перекредитование проводилось у кредитора, изначально выдавшего займ. Например, при наличии кредита, открытого в Сбербанке, подается заявление на понижение процентной ставки по ипотеке непосредственно в него.

Многие заемщики уже воспользовались этой возможностью и получили снижение процентов. Сбербанк принимает заявки не только от своих заемщиков, но и просьбы о рефинансировании действующего жилищного займа от клиентов других банков. Рассмотрим способы подачи заявления.

Уменьшение ставки по ипотеке в Сбербанке

Подать заявление на снижение процентной ставки по ипотеке в Сбербанк достаточно легко.

Воспользуйтесь одним из перечисленных способов:

- Наиболее простой – послать его через функцию обратной связи на официальном сайте банка, с указанием персональных данных и цели обращения (снижение ипотечной ставки). Заявка пишется в свободной форме непосредственно в окошке сайта, указывается номер действующего кредитного договора. К обращению будет прикреплён персональный номер для возможности отслеживания рассмотрения.

- Отослать в письменной форме заказным письмом через почту.

- Подать заявление на уменьшение процентной ставки по ипотеке в отделении Сбербанка.

Заемщик сам выбирает какой способ подачи ему удобнее. Каждая заявка на понижение процентной ставки по ипотеке рассматривается в индивидуальном порядке.

Решение кредитора может отличаться с учетом таких моментов:

- были ли просрочки в выплате ежемесячных платежей;

- проводилась ли ранее реструктуризация;

- имеется ли договор страхования;

- размер оставшейся задолженности (должен быть не менее 500 тыс.руб.);

- срок действующего займа (с момента его получения должно пройти не меньше года);

- год оформления текущего кредита.

Сейчас в Сбербанке процентную ставку снижают максимально до 10,9% (при условии наличия страховки жизни и здоровья). Без страховки – до 11,9%. Заявление на снижение процентной ставки по ипотеке подается в свободной форме или по готовому бланку-образцу.

Обратитесь к специалисту в отделении Сбербанка, для получения консультации о возможности понижения ставки по вашей действующей ипотеке

Образец заявления на снижение ставки по ипотеке

Выглядит оно достаточно стандартно. Сверху в шапке указываете кому его направляете (в ПАО Сбербанк), свои данные (ФИО, серию и номер паспорта, кем и когда выдан, адрес своей регистрации и номер действующего кредитного договора).

В тексте заявления на понижение процентной ставки по ипотеке пишете о просьбе уменьшить проценты по такому-то договору кредитования (номер и дата его заключения), в связи с падением ставок по ипотечным займам в 2017 году.

Указываете способ, по которому лучше сообщить вам о принятом решении с новым графиком погашения займа:

- почтой по месту регистрации;

- лично в филиале Сбербанка, где было подано данное обращение, или где был подписан ипотечный договор;

- на такой-то электронный адрес;

- SMS сообщением на указанный номер.

Подписываете документ, прописывая полностью ФИО, указываете контактный телефон, ставите подпись и дату. Банк рассмотрит прошение и сообщит о принятом решении.

В связи с большим количеством поступления подобных заявок, ответ придет не сразу. На официальном сайте указано, что срок рассмотрения – не более 30 дней после подачи заявление на снижение процентной ставки по ипотеке.

Заключение

Таким образом, несмотря на падение ипотечных ставок в этом году, можно изменить проценты займа, полученного ранее. Для внесения изменений в уже существующие условия кредитования, нужно подать заявление на снижение процентной ставки по ипотеке. Каждое обращение рассматривается индивидуально и решение по нем может отличаться, в зависимости от наличия страховки, года получения кредита и др.

Как снизить процентную ставку по действующей ипотеки Сбербанка без иллюзий

Приветствуем! Нам стали очень часто задавать вопрос: как снизить ставку по ипотеке в Сбербанке? Сегодня подробно разберем все возможные варианты этого процесса. Расскажем по шагам как снизить процент по ипотеке в Сбербанке с комментариями экспертов нашего проекта.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

10 августа 2017 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы.

+1% при отсутствии полиса страхования жизни;

— 0,1% при оформлении электронной регистрации, если молодая семья то 8.9-9,5%

+1% при отсутствии полиса страхования жизни

— 0,1% при оформлении электронной регистрации,;

7.4-8% — ставка, предлагаемая партнерами-застройщиками Сбербанка, которые субсидируют строительство объекта

+1% при отсутствии полиса страхования жизни;

+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра

+1% при отсутствии полиса страхования жизни;

+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра

Вопреки обещаниям правительственных деятелей законом снижение ставок по ипотеке не закреплено. Банки самостоятельно регулируют этот процесс. В результате с 2015 года наблюдалось снижение ставки от 1,5 до 5%. Сокращение несущественное, но если рассчитывать переплату за весь период кредитования, то сумма получается довольно внушительная. С начала 2017 года по данным АИЖК, снижение процентной ставки составило от 1,2 до 1,5%.

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Важно! В кредитном договоре указываются случаи изменения условий. Повышать действующую ставку банк не имеет права, если это не прописано в договоре (например, привязка ставки к Моспрайм и т.д.). Понижать ставку банк может, но это его право, а не обязанность.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

На текущий момент Сбербанк снижает ставки по действующим кредитам до 10,9% максимум.

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- рефинансирования;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Рефинансирование

Говоря простыми словами рефинансирование – это перезаключение кредитного договора на иных условиях. Сбербанк охотно предлагает программу рефинансирования ипотеки, оформленной в другом банке. Однако, именно для клиентов Сбербанка программы рефинансирования разработаны только для потребительских ссуд и автокредитов.

В индивидуальных случаях ипотека может быть пересмотрена, если этого требует заемщик. Никто не запрещает гражданам обращаться в банк и проявлять инициативу для снижения ставок.

- Требуется обратиться в отделение Сбербанка по месту проживания. Желательно идти в филиал, по месту заключения договора.

- Далее, следует подать заявление на имя руководства Сбербанка, где излагаются все просьбы заемщика. Единой формы обращения нет, но в некоторых банках, клиентам уже предоставляют готовые шаблоны.

- Чтобы заявление «случайно» не потерялось, нужно снять с него копию и попросить сотрудника банка заверить этот документ.

- Срок рассмотрения заявления может колебаться от 10 до 30 дней. В дальнейшем, клиенту выдадут официальный ответ (обязательно документ). При положительно исходе будет заключен новый договор.

Важно! Клиенту при себе необходимо иметь кредитный договор. В противном случае для подачи заявления ему нужно будет ждать 30 дней, пока придет ответ на запрос из архива Сбербанка.

На практике встречались случаи, когда ставка была снижена, но не существенно, на 1- 2%. Помимо основных требований, заемщик в заявлении обязан указать причины, по каким он желает пересмотреть условия договора и подтверждающие документы.

Более выгодным вариантом как снизить ставку является обращение в другой банк и заключение договора рефинансирования. Некоторые банкиры сегодня предлагают оформить договор на выгодных условиях (от 10% годовых) и даже позволяют, помимо этого, взять дополнительную ссуду.

Подобные операции нацелены на привлечение клиентов. Однако, стоит понимать что такая ипотека будет с обременением, залогом выступает сама недвижимость. Кроме того, перекредитование предполагает сбор полного пакета документов. Впрочем, иногда сотрудники Сбербанка, узнавая о возможной потере клиента, идут ему на уступки и все-таки пересматривают действующие условия по своему договору.

Реструктуризация

Более реальным шагом является реструктуризация задолженности. Такие меры не предусматривают перезаключение договора, но при этом составляется новый график платежей.

Ранее мы детально рассмотрели как происходит реструктуризация ипотеки в Сбербанке и какие варианты этой операции возможны.

По сути, реструктуризация не является формальным снижением ставки. Процент ипотечной ставки остается прежним, меняется только срок. Переплата изменяется за счет досрочного или пролонгированного срока погашения. Если посмотреть внимательно на график погашения, то тело кредита и процент должны быть в отдельных колонках, так можно отследить переплату, которая будет при досрочном погашении.

К примеру, сумма долга составляет 2 000 000 рублей, ежемесячный платеж составляет 4270 рублей, из них 670 – процент. Если клиент уплачивает в первый месяц 10 000 рублей, тогда 4270 рублей будет зачислено как обычный платеж, а остаток 5830 рублей будет вычтен из тела кредита (2 000 000 – 5730 – 3600 = 1 990 670 рублей). Итоговый результат можно будет увидеть только после перерасчета.

Для сокращения срока договора, банк может потребовать доказательства оснований для пересмотра условий. Например, если у гражданина вырос доход, то требуется соответствующая справка. В целом Сбербанк не запрещает досрочного погашения. Так, если в реструктуризации отказали, то ничего не помешает погасить задолженность увеличенными платежами за более короткий срок. Единственное что нужно, это попросить сотрудника банка указать какие суммы требуется вносить, чтобы закрыть договор (например, не за 10 лет, а за 5).

Реструктуризация, предусматривающая увеличение срока, не всегда сокращает переплату. Различают следующие виды реструктуризацииипотеки:

- пролонгация срока – увеличивается общий срок, ставку не уменьшают, сокращают тело ссуды, переплата увеличивается;

- отсрочка на определенный срок (6,12,24 месяца) – на период отсрочки платятся только проценты, переплата увеличивается;

- уплата процентов поквартально – платежи вносятся единой суммой раз в квартал, переплата не меняется;

- индивидуальный график погашения – требуется если клиент в связи с особыми условиями не может гасить долг ежемесячно, переплата может быть сокращена за счет внесения больших платежей;

- кредитные каникулы – снижение ставки на определенный период, сокращает переплату, но такая программа Сбербанком используется редко и чаще всего в рамках акции.

Нужно помнить, что реструктуризация кредита на больший срок, возможна, только если плательщик временно испытывает финансовые трудности. К примеру, при увольнении с работы или на период лечения в больнице. Для рассмотрения такого варианта банком, требуется собрать пакет документов, указывающий на наличие временных финансовых затруднений у гражданина.

Отдельно стоит рассматривать реструктуризацию ипотеки с помощью государства. Для заемщиков Сбербанка и ряда других банков есть возможность списать задолженность по ипотеке до 1,5 млн. рублей. Взяв ипотеку до апреля 2015 года, вам становится доступна программа помощи ипотечным заемщикам, о которой мы подробно рассказывали ранее.

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания, это: незаконное увеличение ставок и введение скрытых комиссий. При этом условия договора должны быть нарушены, с юридической точки зрения. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

Что же тогда можно считать нарушением? Ну, например, включение в договор дополнительных услуг, на которые клиент не соглашался.

Важно! При любом судебном споре заемщик все равно обязуется погашать ежемесячные платежи по графику. В противном случае ему будет начислен не только штраф, но и испортится кредитная история. А излишне уплаченные средства будут зачислены как досрочное погашение задолженности. Если кредит уже закрыт (погашен), то излишек также вернуть заемщику на его счет.

Надеемся теперь вам стало понятно, как можно снизить процент по ипотеке в Сбербанке. Это вопрос довольно сложный. На сегодняшний день банком не предусмотрено ни одной программы сокращения ставок при уже заключенных договорах. Однако, клиент имеет шансы самостоятельно регулировать объем переплаты путем досрочного погашения или оформить реструктуризацию. В крайнем случае, можно воспользоваться программой рефинансирования в другом банке, где предлагают пониженные ставки.

Если вам требуется поддержка опытного ипотечного юриста в споре с банком, то рекомендуем записаться на бесплатную консультацию к нашему специалисту в специальной форме в углу экрана.

Более подробно про рефинансирование ипотеки и актуальные предложения банков вы узнаете из следующего поста.

Ждем ваши вопросы и комментарии под статьей. Будем признательны за ваш опыт, лайки и репосты.

Дорогие клиенты сбербанка! Что такое реструктуризация…., расскажу на своем примере. Была сложная ситуация по работе, осталась без средств к существованию, пришла перед оплатой даты получить консультацию, как лучше поступить. Полной суммы на оплату в этот месяц уже не было, на что мне специалист ответил, что бы я нашла и внесла, а после оплаты приходила и оформим РЕСТРУКТУРИЗАЦИЮ. Я выполнила все условия, пришла и с чем я столкнулась, мне по моему желанию оформили на 4 месяца, первый месяц не вошла оплата основного платежа, на вопрос почему так?: ответили, нужно было придти перед самой оплатой, это первое столкновения ложной информации «специалиста», к которому я приходила ранее. После ОФОРМЛЕНИЯ, пересчитав график, счет у меня был увеличен на 7-8 тысяч, на вопрос откуда эти излишки взялись, ответ я так и не получила — это второй момент предоставленной «помощи» нуждающим клиентам. Не буду описывать сколько было потрачено времени на те или иные не приятные вещи с счетами, оплатой отложенных процентов, которые были расписаны на весь оставшийся период с излишними увеличениями. СПАСИБО СВОЕЙ ПРИВЫЧКЕ, не вкидывать не одной бумажки, квитанции которые я получала и получаю, пока не за кончаться все дела, благодаря им я смогла догнать деньги которые снимались банком, сколько я получила дизинформации, они делали не только из меня дурачку но и работников которые занимались разборками, игнорировали даже документы. Месяцами оббивала пороги. Спасибо господу богу, догнала и получила письмишко с извинениями, якобы программа дала сбой. В данное время я перекрыла «ЛЮБИМУЮ РЕСТРУКТУРИЗАЦИЮ» оплачиваю по мере возможности больше, понижая платежку. 26.09.2017 решила воспользоваться предоставленной очередной «ПОМОЩЬЮ» банка, снизить процентную ставку, где то жу должна улыбнуться удача. УВЫ. Получила отказ, потому что была оформлена РЕСТРУКТУРИЗАЦИЯ. Так что не ВЕРТИ в благие намерения СБЕРБАНКА, им проще утопить, чем помочь клиентам, российскому гражданину страны, зачем помогать, их нужно топить. И отбирать не отдав уже не копейки, потому что пол срока мы почти отдаем одни проценты, а за жилье увы, копейки которые уйдут на инфляцию. НАДЕЙТЕСЬ ТОЛЬКО НА СЕБЯ.

Ну перейдите в другой банк. Не нагоняйте тоску