Актуально на: 8 июня 2016 г.

В разных организациях доплаты к отпуску называют по-разному: премией, пособием, но чаще материальной помощью. Однако такого понятия, как материальная помощь к отпуску, в статьях ТК РФ вы не найдете. Для работника от перемены названия вроде бы ничего не меняется – в любом случае он получает от работодателя дополнительную сумму денег помимо отпускных. Но в зависимости от того, чем по сути является эта доплата – выплатой социального характера или трудовой выплатой, – наступают разные налоговые последствия.

- Доплата – классическая материальная помощь

- Доплата, определяемая по результатам работы сотрудника

- Заявление на доплату к отпуску

- Материальная помощь к отпуску в бюджетных учреждениях

- Как оформить и выдать материальную помощь к отпуску

- Оформляем выдачу материальной помощи

- Образец заявления на материальную помощь к отпуску

- Образец приказа на материальную помощь к отпуску

- Учитываем материальную помощь

- Предупреждаем споры с контролерами

- Делопроизводство

- Кто может получить?

- Юридические аспекты

- Нужно ли работнику писать заявление?

- Особенности предоставления единовременных выплат

- Единовременные выплаты при увольнении

- Материальная помощь к отпуску

- Предоставляется ли материальная помощь к отпуску в бюджетных учреждениях или частных организациях?

- Заявление на материальную помощь к отпуску (образец)

- Подлежит ли материальная помощь налогообложению?

- Материальная помощь к отпуску 2016: нововведения

- Дополнительный отпуск

- Заявление на административный отпуск. Образец заполнения

- Виды отпусков по трудовому законодательству

- Болезнь во время отпуска

- Отпуск по рождению ребенка для отца

- Если отпуск выпадает на праздничные дни

- Вынужденный отпуск по инициативе работодателя

- Директор в отпуске. Кто подписывает документы?

- Возмещение затрат на отпуск в России

- Неоплачиваемый отпуск: Трудовой Кодекс

- Добавить комментарий Отменить ответ

- До 30 октября 2017

- Правила оформления заявления на получение материальной помощи к отпуску

- Основные правила составления и подачи

- Форма и содержание документа

- Приложения

- Не нашли ответа? Посмотрите другие материалы

- Как военнослужащему оформить отпуск по личным обстоятельствам

- Как грамотно составить рапорт на отпуск военнослужащему

- Как правильно оформить дополнительный отпуск пенсионеру

- Когда женщина может оформить отпуск после декрета

- Задать вопрос X

- Разделы

- Популярное в этом разделе

Доплата – классическая материальная помощь

Доплатой к отпуску может быть традиционная материальная помощь. Обычно это фиксированная сумма, которая выплачивается всем работникам, независимо от занимаемой ими должности, выполнения плана (продаж, выпуска) и т.д. Такая материальная помощь:

- не признается в расходах для целей налогообложения прибыли, т.к. она прямо поименована в списке не учитываемых расходов (п. 23 ст. 270 НК РФ);

- облагается НДФЛ и страховыми взносами в ПФР, ФСС, ФФОМС с суммы превышения 4000 руб. в год (п. 28 ст. 217 НК РФ, Письмо Минфина России от 22.10.2013 № 03-03-06/4/44144 , п. 11 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ).

В таком порядке облагаются доплаты к отпуску явно социального характера независимо от того, как они названы в локальных нормативных актах работодателя или коллективном договоре.

Доплата, определяемая по результатам работы сотрудника

Кроме рассмотренного выше варианта единовременная выплата к ежегодному отпуску может быть «привязана» к показателям работы сотрудников. Например, ее размер может определяться как процент от суммы оклада работника и зависеть также от соблюдения им трудовой дисциплины. В этом случае доплата приобретает характеристики трудовой выплаты и фактически становится элементом оплаты труда. В связи с этим такая доплата к отпуску:

- признается для целей налогообложения прибыли в расходах на оплату труда. При этом она должна быть предусмотрена коллективным договором или локальным нормативным актом организации (ст. 255 НК РФ, Письмо Минфина России от 02.09.2014 № 03-03-06/1/43912 );

- облагается НДФЛ и страховыми взносами в полной сумме (пп. 6 п. 1 ст. 208, ст. 226 НК РФ, ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ).

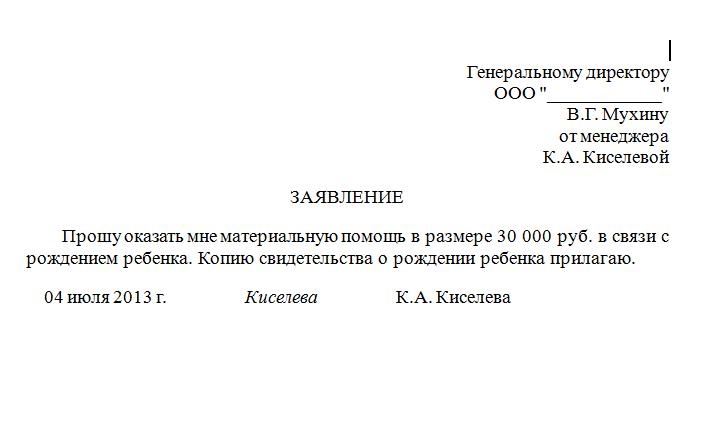

Заявление на доплату к отпуску

Если доплаты к отпуску в вашей организации выплачиваются абсолютно всем работникам, то брать с каждого из них заявление на материальную помощь не имеет смысла. В то же время такой документ никому не помешает. Отметим, что поскольку перечисляется доплата обычно до того, как работник уйдет в отпуск, то заявление на матпомощь должно быть передано в бухгалтерию за несколько дней до его начала. Это, кстати, можно прописать прямо в Положении об оплате отпусков или аналогичном нормативном акте.

Само заявление о выплате пособия к оплате отпуска может быть составлено так.

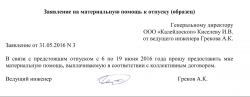

Заявление на материальную помощь к отпуску (образец)

ООО «Калейдоскоп» Киселеву И.В.

от ведущего инженера Грекова А.К.

Заявление от 31.05.2016 № 3

В связи с предстоящим отпуском с 6 по 19 июня 2016 года прошу предоставить мне материальную помощь, выплачиваемую в соответствии с коллективным договором.

Ведущий инженер (подпись) Греков А.К.

Материальная помощь к отпуску в бюджетных учреждениях

Оплата труда гражданских служащих представляет собой денежное содержание, которое состоит из оклада, ежемесячных надбавок и дополнительных выплат (ч. 1,2 ст. 50 Закона от 27.07.2004 № 79-ФЗ ). Одной из таких дополнительных выплат является единовременная выплата при предоставлении ежегодного оплачиваемого отпуска (п. 6 ч. 5 ст. 50 Закона от 27.07.2004 № 79-ФЗ ), как правило, в размере двух окладов. Таким образом, доплата к отпуску для служащих бюджетных учреждений установлена федеральным законом. Им она выплачивается в обязательном порядке и в определенном размере.

Как оформить и выдать материальную помощь к отпуску

Оформляем выдачу материальной помощи

Премирование к отпуску должно быть предусмотрено локальными нормативными актами организации, в том числе трудовыми и/или коллективным договорами, положением о выплатах матпомощи сотрудникам. Однако предоставлять ее работодатель может только на основании заявления конкретного работника. Никаких особых требований при его составлении нет: главное указать, кто обращается, к кому и по какой причине. Обязательным является наличие даты и личной росписи заявителя.

Очевидно, что такое обращение должно быть составлено заранее, чтобы работодатель успел издать приказ и распорядиться выплатить соответствующую сумму. Ведь, по закону, отпускные перечисляются не позднее, чем за 3 дня до начала отдыха. И чтобы трудящийся мог получить прибавку к ним, попросить матпомощь он может одновременно с просьбой уйти в отпуск.

Образец заявления на материальную помощь к отпуску

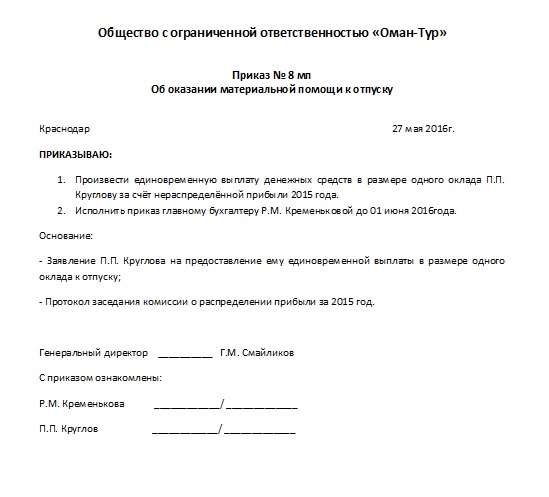

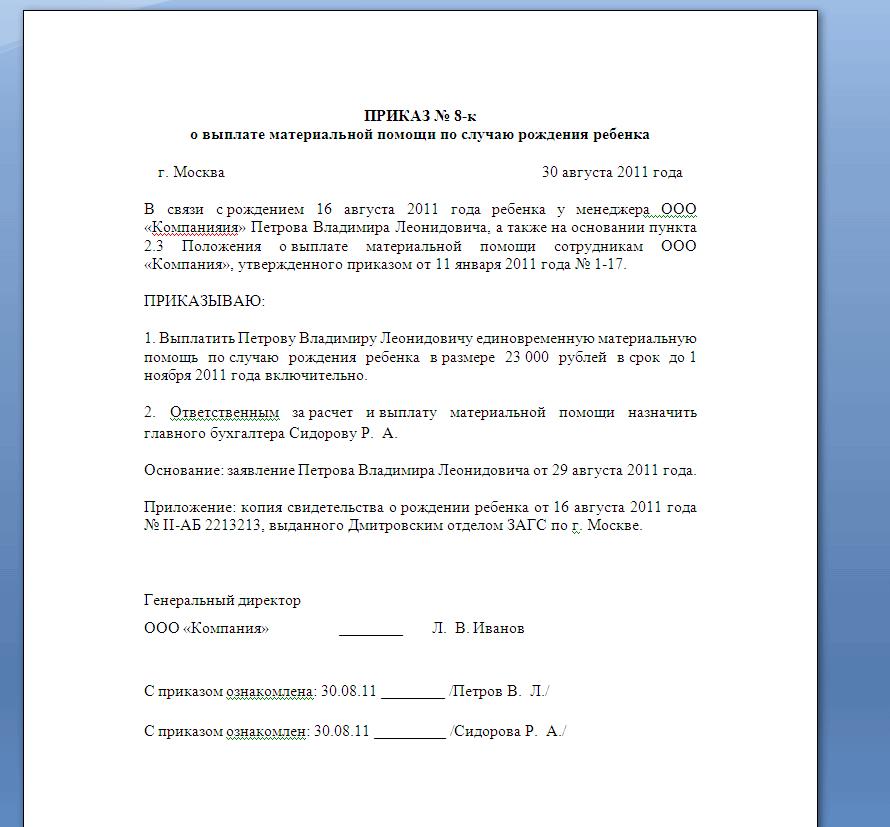

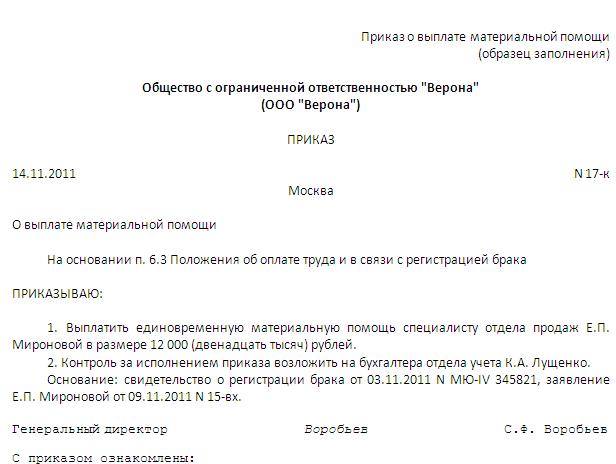

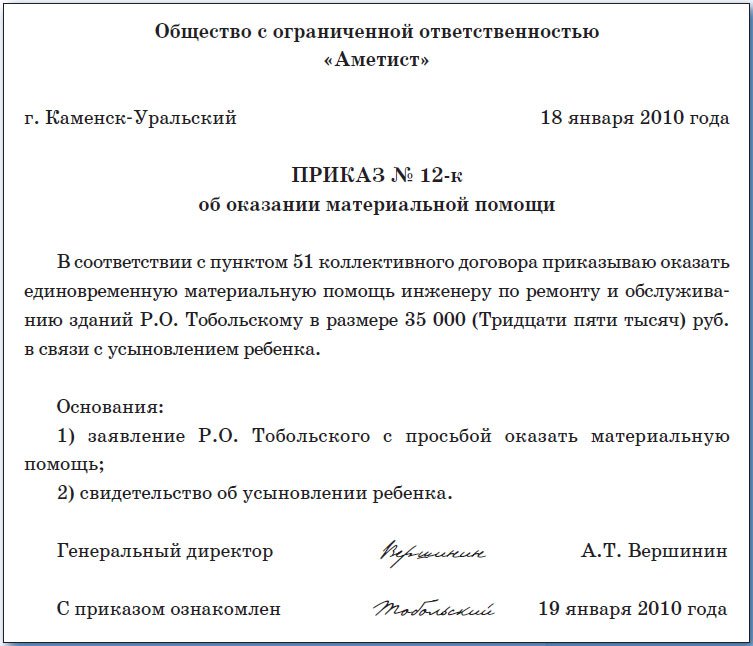

После получения такого документа работодатель издает приказ, в котором должны быть прописаны основания для выдачи денежных средств заявителю, а также даны соответствующие указания ответственным лицам. В законодательстве не предусмотрено специальной формы такого распоряжения, ведь эти деньги выплачиваются по желанию компании. Поэтому приказ можно выпустить по аналогии с иными распоряжениями на предприятии или использовать наш шаблон.

Образец приказа на материальную помощь к отпуску

Учитываем материальную помощь

Многие интересуются, входит ли материальная помощь в расчет отпускных, и надо ли с этих денежных средств платить налоги и страховые взносы. Отвечая на второй вопрос, отметим, что все зависит от того, каким образом классифицировать такие суммы. Если дополнительные денежные средства к отпуску являются частью системы оплаты труда у работодателя, то он имеет право полностью списать их при расчете налога на прибыль. Об этом заявлено во многих разъяснениях Минфина (см. письма от 03.07.2012 № 03-03-06/1/330 и от 15.05.2012 № 03-03-10/47). Однако согласно п. 23 статьи 270 НК РФ, эти деньги не учитываются при расчете налога на прибыль (списывать их нельзя), если они являются стимулирующими выплатами.

В то же время, на основании п. 28 статьи 217 НК РФ, матпомощь в пределах 4 тысяч рублей в год не облагается НДФЛ. Если сумма больше, то с разницы необходимо удержать налог. При этом перечислить НДФЛ налоговому агенту следует не позднее следующего дня после выплаты, а вот налог с отпускных можно заплатить и по окончании месяца.

Что касается страховых взносов, то с 1 января 2017 года суммы, которые освобождены от них, перечислены в статье 422 НК РФ. В п. 11 этой статьи сказано, что с матпомощи в пределах 4 тысяч рублей в год, в том числе к отпуску, страховые взносы не платят.

С налогообложением разобрались, теперь посмотрим, учитывается ли материальная помощь при расчете отпускных. Вспомним, как они считаются: при расчете используется величина среднего дневного заработка. А в нее включаются только выплаты, которые входят в систему оплаты труда. Если матпомощь выдается как стимулирующая выплата, то брать ее в расчет не надо.

Предупреждаем споры с контролерами

Из-за материальной помощи, ее учета и налогообложения у работодателей и контролирующих органов часто возникают споры. Признать эти суммы налогооблагаемыми и суммами, с которых уплачиваются страховые взносы, контролеры могут, если докажут, что:

- ее размер зависит от конкретных успехов работника;

- она выплачивается регулярно;

- деньги не выдаются трудящимся, если ими были допущены нарушения трудовой дисциплины или совершены иные проступки.

Как же доказать обратное? Надо представить факты, что выплата не является платой за выполнение трудовых обязанностей и не зависит ни от каких характеристик получателя. Об этом можно заявить непосредственно в положении о выплате матпомощи работникам. Можно в этом документе указать и конкретную сумму, которую получают сотрудники при уходе в отпуск.

самые важные статьи вам на

Организации активно отказываются от наличного денежного оборота и переводят расчеты с работниками в безналичную форму. Рассмотрим порядок перечисления в подотчет на карту сотрудника с расчетного счета, оформление платежного поручения, бухгалтерские проводки.

22 Сентября 2017 в 17:50

Почти всегда в вакансиях при трудоустройстве вместо заработной платы, которую работник будет получать в реальности, указан оклад. И у работника в этом случае могут возникнуть вопросы, сколько ему в итоге выдадут на руки и как рассчитать зарплату по окладу. При этом многие даже не знают, что оклад и зарплата — это не одно и то же. Мы объясним, как производится расчёт зарплаты по окладу — калькулятор вам понадобится.

22 Августа 2017 в 13:55

Согласно ч. 4 ст. 91 ТК РФ, работодатель должен вести учет времени, фактически отработанного каждым сотрудником. Данные о количестве отработанных дней и часов в указываются табеле учета рабочего времени. Как произвести расчет человеко-часов: формула в нашем материале.

17 Августа 2017 в 15:23

Перерасчет пенсии женщинам, которые в советское время вместо ухода за детьми работали, — одна из особенностей современной балльной системы исчисления пенсионных выплат. Разберемся, кто и как производит перерасчет в 2017 году, кому он положен и насколько выгоден.

08 Августа 2017 в 11:51

Этому понятию уже более 20 лет, но не все понимают, что такое персонифицированный учет, с какого года начался, для чего нужен, как попадают сведения о заработке или доходе в Пенсионный фонд. Однако практически все мы знаем, что у каждого работающего гражданина должен быть СНИЛС. Как он связан с Пенсионным фондом — попробуем разобрать в данной статье.

06 Июля 2017 в 17:28

28 Августа 2017

Полное или частичное копирование материалов запрещено,

при согласованном копировании ссылка на ресурс обязательна

Делопроизводство

Единовременные выплаты к отдыху – распространенный способ поощрить сотрудников за продуктивную трудовую деятельность.

Кто может рассчитывать на эти средства, подлежат ли они налогообложению – важные вопросы, ответы на которые вы узнаете в настоящей статье.

Кто может получить?

Хочется отметить, что, прежде всего, следует разделять два понятия — материальная помощь и единовременная выплата.

Так, помимо заработной платы, работник организации может получить дополнительные выплаты.

Условно они делятся на две категории:

- поощрительные – полагаются в качестве стимулирования (это и есть выплата к отпуску один раз в год);

- социальные – направлены на решение жизненных проблем (это материальная помощь, выплачиваемая по запросу работника при при происшествии значимых событий, таких как прохождение оздоровительных процедур в санатории; свадьба; смерть родственника; причинение ущерба от ЧП и т.д.). Размер материальной помощи устанавливается руководителем и зависит от финансового положения предприятия.

Рассматриваемые денежные средства могут получить работники разных организаций: бюджетных, коммерческих, муниципальных и других.

Главное – условие должно быть установлено в нормах специализированного законодательства и в трудовом или коллективном договоре.

Юридические аспекты

Единовременная выплата к отпуску предоставляется раз в год в размере определенной доли (в пределах двух месячных окладов) на основании соответствующего приказа.

Такая норма должна быть закреплена в трудовом или коллективном договоре. Для получения денежных средств сотрудник должен отработать в компании больше шести месяцев.

Поскольку единовременных выплат нет в списке не облагаемых налогами в п. 3 ч. 1 ст. 9 ФЗ N 212-ФЗ, на них начисляются страховые взносы.

При этом следует учитывать такие особенности:

- компенсации менее 4000 руб. на одного сотрудника не облагаются налогом – так регламентирует п. 11 ч. 1 ст. 9, ч. 1 ст. 10 Закона N 212-ФЗ;

- денежные средства, превышающие 4000 руб., подлежат налогообложению.

На основании писем Министерства финансов РФ, эксперты полагают, что единовременные выплаты не должны уменьшать налоговую базу, поскольку не являются расходами на оплату труда.

Существует противоположное мнение: согласно судебной практике и положениям ТК РФ, материальная помощь связана с выполнением трудовых обязательств. Следовательно, должна уменьшать налоговую базу по НДФЛ.

Чтобы избежать налогового спора, надо понимать особенности каждого вида выплат:

- поощрительная – являются расходами на оплату труда;

- социальная – оказывается по письменному заявлению работника, не связана с исполнением трудовых обязательств и не учитываются при расчете налогов.

Материальная помощь к отпуску (точнее единовременная выплата) не положена сотрудницам, оформляющим декретный отпуск и отпуск по уходу за ребенком.

Другие случаи, в которых не стоит на нее рассчитывать, указаны в коллективном договоре.

Скачать указанные документы можно на нашем сайте:

Как оформить перенос отпуска по семейным обстоятельствам? Читайте тут.

Нужно ли работнику писать заявление?

Для получения поощрительных единовременных выплат к отпуску, если это отдых по графику, писать заявление не нужно. Они предусмотрены в коллективном договоре и определяются руководством.

Документ может понадобиться при оформлении отпуска в иное, не установленное графиком, время и при оформлении социальной выплаты (материальной помощи), в связи с особыми жизненными обстоятельствами (рождение ребенка, смерть родственника, свадьба и т. п).

В этом случае, он должен содержать:

- название предприятия;

- ФИО директора;

- просьбу о предоставлении материальной помощи (выплаты) к отпуску;

- требуемую сумму (для матпомощи).

К нему прикладываются справки, подтверждающие нужду.

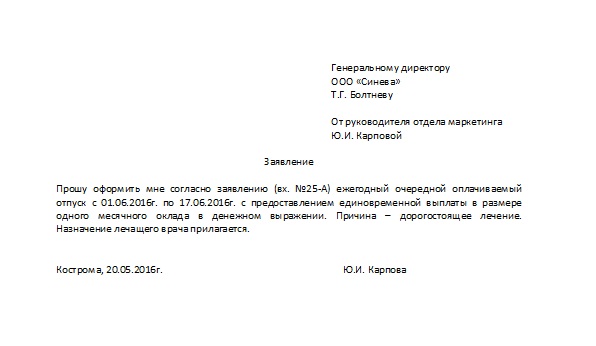

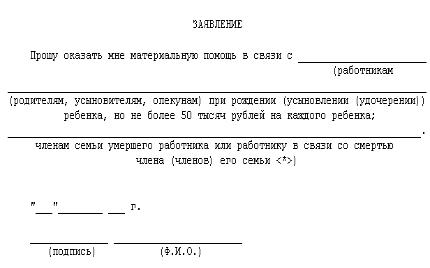

Пример заявления на очередной отпуск с предоставлением выплаты:

Образец заявления на отпуск с предоставлением единовременной выплаты

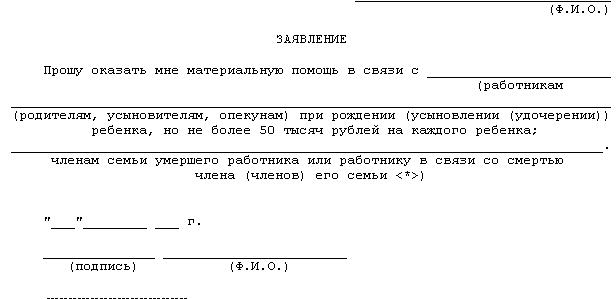

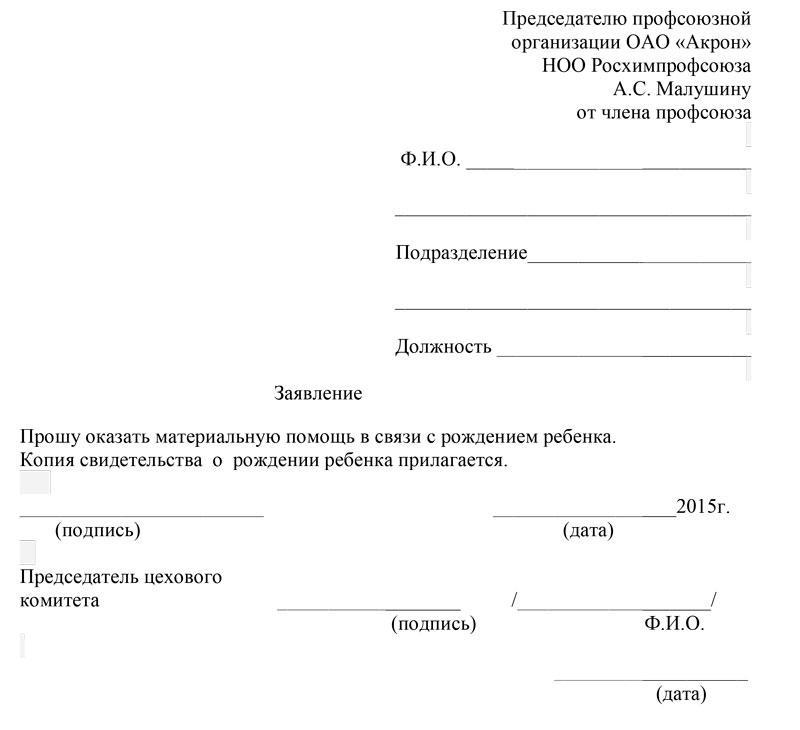

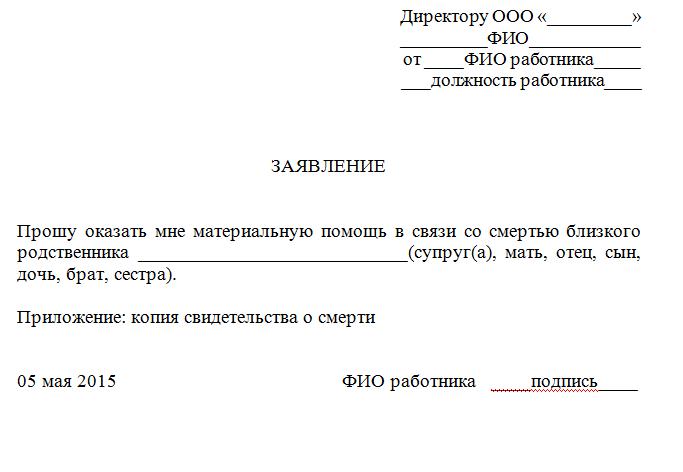

Пример составления заявления на социальные выплаты представлен ниже:

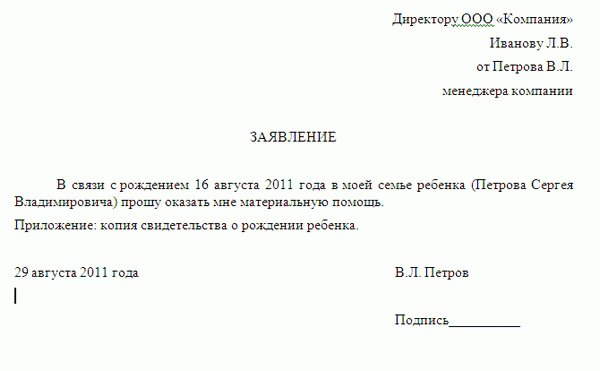

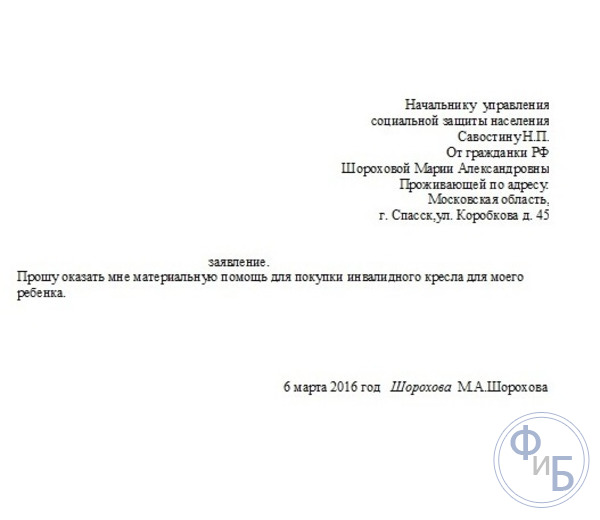

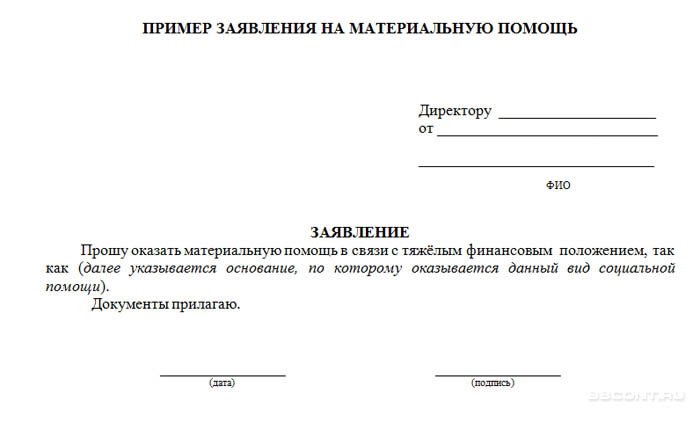

Специалист по работе с клиентами компании «Энергосеть» Н.В. Фролова оказалась в тяжелом финансовом положении в связи с переездом в новую съемную квартиру. Она нуждается в сумме 12 000 руб. и обратилась за материальной поддержкой в организацию.

Заявление должно выглядеть примерно так:

Образец заявления на выплату материальной помощи

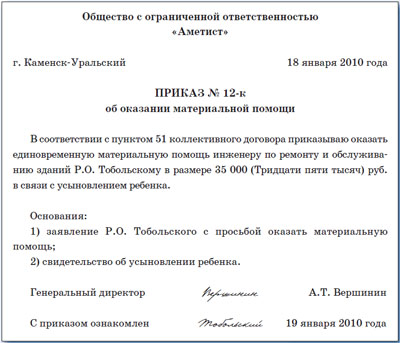

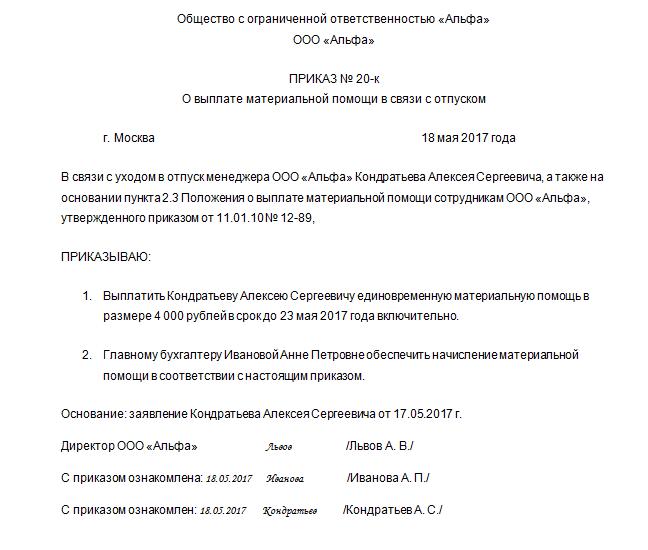

На основании этого документа, руководитель составляет приказ, пример которого представлен далее:

Особенности предоставления единовременных выплат

Размер рассматриваемых выплат определяет бухгалтер (с согласованием решения директора), в зависимости от зарплаты сотрудника и других особенностей.

С денежных средств удерживается:

Как уже отмечалось, согласно законодательству РФ, сумма до 4000 руб. на одного работника за календарный год, не подлежит налогообложению.

Специалист отдела кадров О.С. Коршунов уходит в ежедневный оплачиваемый отпуск. По трудовому договору ему полагается единовременная выплата в размере 30%. В дальнейшем предоставление дополнительных компенсаций не предусмотрено. Какие налоги следует заплатить, если месячный оклад сотрудника составляет 31 000 руб.?

Размер выплат: 31000 х 0,3 = 9300 руб.

Налоговая база: 9300 – 4000= 5300 руб.

Налогообложение: 5300 х 0,13 + 5300 х 0,22 = 1855 руб.

О.С. Коршунов получит отпускные с учетом единовременной оплаты в размере 31 000 +(9300 – 1855) = 38445 руб.

Бухгалтер должен выполнить проводки, показанные в таблице:

Денежные средства предоставляются в период очередного оплачиваемого отпуска, который устанавливается по запланированному графику отпусков.

Подробная информация находится в коллективном договоре.

Единовременные выплаты при увольнении

При расторжении трудового договора сотруднику полагается компенсация за неиспользованный отпуск. Обязан ли бухгалтер включить в нее единовременные выплаты – зависит от содержания локальных документов предприятия.

На практике при увольнении кадровой единицы практически нет шансов получить дополнительные деньги.

По этой причине идеальным вариантом для увольнения является такой: оформление очередного отпуска, а затем — предоставление заявления на увольнение.

Положен ли дополнительный отпуск за выслугу лет муниципальным служащим? Читайте тут.

На каких условиях предоставляется ежегодный отпуск для многодетной матери? Смотрите здесь.

Специалист компании «Альфа» Г.И. Сидоров (программист) подал заявление об увольнении. Согласно законодательству РФ и локальным нормативным актам, ему положены денежные выплаты за неиспользованный отпуск и единовременные выплаты в размере 30% от оплаты труда. Оклад сотрудника составляет 27 тыс. руб. Определить размер суммы, доплачиваемой к отпуску.

27 000 х 0,3 = 8100 руб. – начисленная материальная помощь для Г.И. Сидорова

8100 – 4000 = 4100 – налоговая база, необходимая для расчета страховых взносов

4100 х 0,13 + 4100 х 0,22 = 1435 руб. – сумма, которую следует перечислить в ПФР и налоговые органы

Г.И. Сидоров получит доплату в размере: 8100 – 1435 = 6665 руб.

Единовременные выплаты к отпуску предоставляются по решению руководителей при добросовестном исполнении обязанностей сотрудника.

Выплачивать их никто не обязан, если иное не предусмотрено в коллективном договоре.

При возникновении вопросов работникам учреждений и организаций надо ознакомиться с содержанием локальных нормативных актов.

Материальная помощь к отпуску

Ежегодно работники отправляются в отпуска, чтобы отдохнуть от работы и набраться сил. У сотрудников в связи с этим зачастую встает вопрос о том, полагается ли им материальная помощь к отпуску. Как правило, они предпочитают провести отпуск либо на море, либо в путешествиях. Для этого им нужны немалые средства, но далеко не все накапливают их в течение года. Поэтому возможность предоставления дополнительных денежных средств волнует большую часть работников.

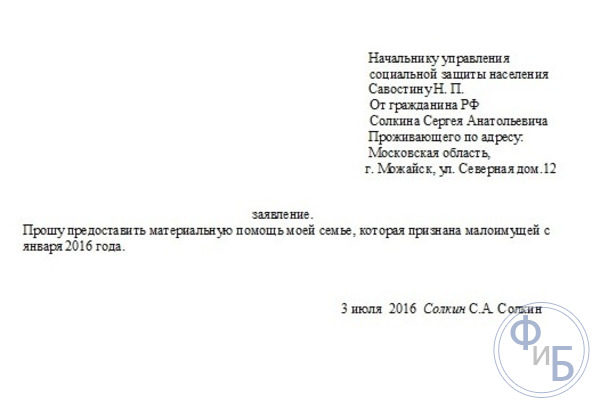

Предоставляется ли материальная помощь к отпуску в бюджетных учреждениях или частных организациях?

Трудовому законодательству неизвестно понятие материальной помощи к отпуску (Как написать заявление на ежегодный оплачиваемый отпуск читайте в нашей статье). Единственное, что обязательно предоставлять работнику в таком случае – отпускные. Значит ли это, что дополнительную выплату работник получить не может?

Ответ на этот вопрос связан с тем, есть ли на законодательном уровне хоть какое-то регулирование таких видов выплат, как материальная помощь к отпуску. Статья ТК РФ (135) предусматривает, что дополнительные выплаты, то есть не предусмотренные трудовым законодательством обязательные платежи работникам, могут быть гарантированы локальными актами, соглашениями, коллективными договорами организации. То есть материальную помощь получить работник может, если это предусмотрено самой организацией.

Но это правило действует не всегда. Правила предоставления материальной помощи различаются для бюджетных учреждений и коммерческих организаций. Для государственных служащих предоставление материальной помощи для отпуска – обязательное явление. Так, например, гражданским служащим Минюста РФ и его территориальных органов положена материальная помощь, размер которой составляет месячный оклад. Для частных же организаций размер, порядок выплаты устанавливаются внутренними актами, работодателя законодатель никак не ограничивает в этом, исходя из того, что само предоставление дополнительных выплат – его право, но не обязанность.

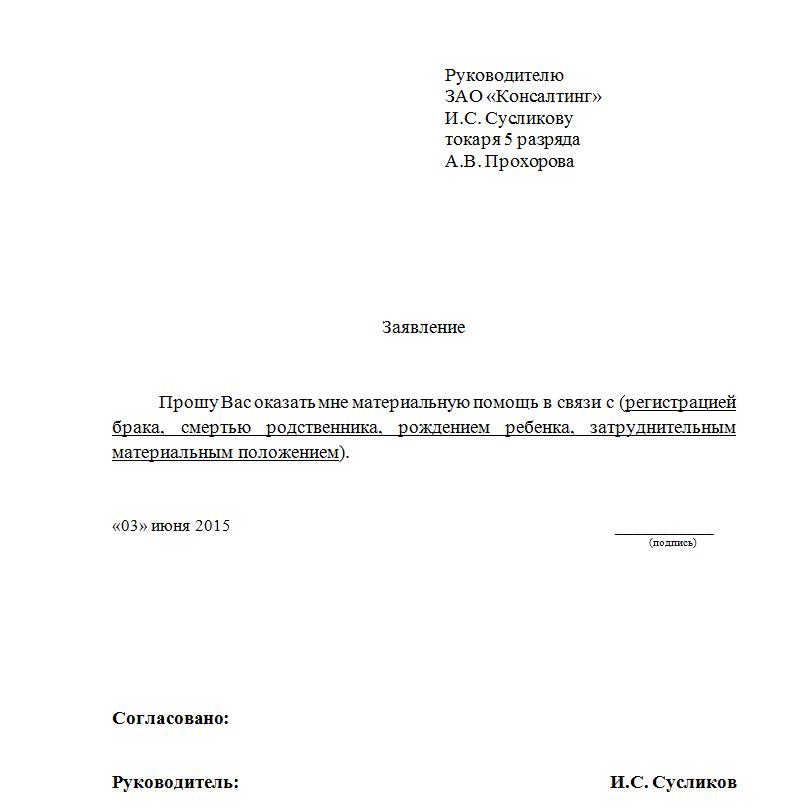

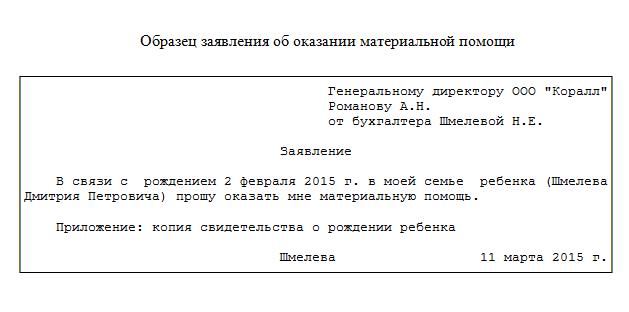

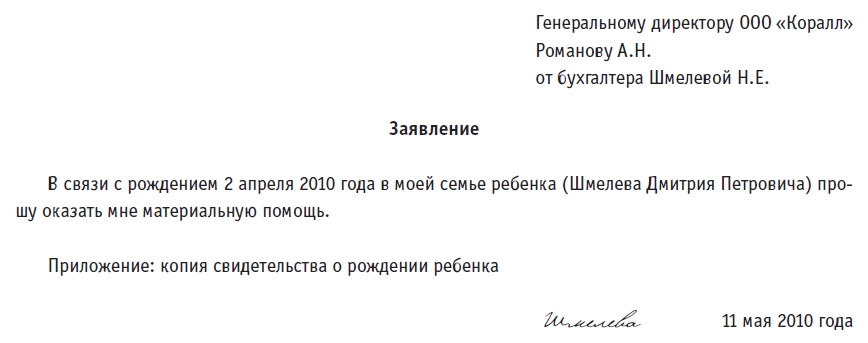

Заявление на материальную помощь к отпуску (образец)

Итак, если на месте работы сотрудника материальная помощь предусмотрена, ему необходимо написать заявление о ее предоставлении. Строгих правил того, как это необходимо делать, нет, что означает, что можно оформить его в произвольной форме. Тем не менее, для удобства ниже представлена примерная форма заявления на материальный отпуск, которой Вы можете воспользоваться в случае проблем с самостоятельным составлением.

(наименование руководителя, должность)

(ФИО работника, должность)

о предоставлении материальной помощи к отпуску

Прошу оказать мне материальную помощь согласно пункту ____

_____________________________________ в связи с отпуском в

(коллективного договора, соглашения, локального акта)

период с _____ по_______.

Подлежит ли материальная помощь налогообложению?

Вопрос о том, как учитывается материальная помощь, зависит от того, что она собой представляет. Первый вариант заключается в том, что единовременная денежная выплата не зависит от качества работы сотрудника, его должности, и представляет собой строго фиксированную сумму. В таком случае расходы на материальную помощь не учитываются, и они подлежат налогообложению, если превышают сумму в размере 4 000 рублей в год.

Вторым вариантом является зависимость размера материальной помощи от показателей работы сотрудника. Тогда она считается поощрением, и учитывается в расходах на оплату труда. Соответственно, и налогообложению она подлежит независимо от суммы.

Материальная помощь к отпуску 2016: нововведения

Законодатель всячески пытается улучшить положение работника. На сегодняшний день подготовлен законопроект, предусматривающий возмещение затрат на отпуск работникам, отдыхающим в России. Его тоже можно рассматривать как своего рода материальную помощь.

Суть его заключается в том, что если работник решит во время отпуска поехать на российский курорт (Крым, Карелия и т.д.), ему будет положена компенсация в размере до 50 000 рублей на человека (выплачивается также определенным членам семьи). Пока законопроект не вступил в силу, однако в случае, если он будет введен в России, положение работников, особенно с низкими доходами, улучшится в разы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Дополнительный отпуск

Заявление на административный отпуск. Образец заполнения

Виды отпусков по трудовому законодательству

Болезнь во время отпуска

Отпуск по рождению ребенка для отца

Если отпуск выпадает на праздничные дни

Вынужденный отпуск по инициативе работодателя

Директор в отпуске. Кто подписывает документы?

Возмещение затрат на отпуск в России

Неоплачиваемый отпуск: Трудовой Кодекс

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

До 30 октября 2017

Расчет зарплаты Калькуляторы Справочники

Полное или частичное копирование материалов запрещено, при согласованном копировании активная ссылка на ресурс обязательна. Источник изображений: Фотобанк Лори.

Правила оформления заявления на получение материальной помощи к отпуску

Материальная помощь к отпуску не является обязательной, но многие предприятия прописывают возможность ее предоставления в своих локально-нормативных актах.

Там прописывается ее сумма и условия предоставления.

Для получения работник должен подать соответствующее заявление.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Основные правила составления и подачи

Пишется оно в любой момент до отпуска, в отличие от получения отпускных здесь нет четких сроков, когда должна быть выплачена материальная помощь.

Как правило, заявление на материальную помощь подается вместе с заявлением на отпуск, они вместе визируются и отправляются в отдел кадров, где составляются соответствующие приказы.

Это заявление должно иметь визу руководителя, как и все прочие. В зависимости от политики предприятия на данном документе может проставляться виза главного бухгалтера или другого работника, отвечающего за финансы.

Выплата материальной помощи не является обязательной, если в положении указано, что она выдается при наличии денежных средств.

Работодатель может варьировать сумму материальной помощи, в зависимости от разных обстоятельств:

- должности работника;

- наличие дисциплинарных взысканий и благодарностей;

- наличие денежных средств.

В Положении об оплате труда материальная помощь может быть прописана как в твердой сумме, так и в процентном отношении от оклада или средней заработной платы.

Если в Положении прописан такой вид поддержки, то при соблюдении всех условий получения она должна выплачиваться всем работникам, даже если она не указана в их трудовых договорах.

Форма и содержание документа

Заявление пишется в свободной форме, но в нем обязательно должны быть следующие данные:

- ФИО и должность руководителя, которому будет подаваться заявление;

- ФИО и должность работника, который просит предоставить ему материальную помощь;

- основание для получения. Здесь нужно сослаться на локально-нормативный акт, в котором прописана возможность получения материальной помощи;

- сумма. Указывается в том случае, если прописана конкретный размер выплат, в противном случае данная сумма проставляется в визе, которую ставит работодатель или главный бухгалтер.

- обязательно указывается, что данная денежная сумма будет выплачена в качестве материальной помощи, поскольку в данном случае существуют нюансы при налогообложении. Законодательно устанавливается сумма материальной помощи, которая не буде облагаться подоходным налогом.

- дата заявления. Обычно ставится дата составления. В данном заявлении она не является принципиальной, если конечно в локальных нормативных документах не указаны сроки, в которые должны подаваться различные заявления. Обычно это практикуют на больших предприятиях для удобства ведения делопроизводства.

- подпись работника и ее расшифровка.

Заявление может быть написано работником собственноручно или напечатано на компьютере, правила делопроизводства разрешают оба варианта. Главное, чтобы была подпись, поставленная работником.

Многие организации самостоятельно разрабатывают свои бланки документов для различных случаев.

Приложения

Как правило, к заявлению на материальную помощь не требуется прикладывать никаких документов, но в зависимости от политики предприятия могут быть приложены:

- подписанное заявление на отпуск или копию уже изданного приказа;

- справка из отдела кадров об имеющихся взысканиях и поощрениях за определенный период;

- справка бухгалтерии с расчетом суммы материальной помощи, а также о том, что в текущем году или отпускном периоде работник уже не получал материальную помощь.

Как правило, дополнительно к заявлению запрашиваются различные документы, если предприятие большое или имеет много обособленных подразделений, которые находятся в разных населенных пунктах, но при этом у него централизованная бухгалтерия и отдел кадров.

Заявление на материальную помощь является частью делопроизводства предприятия и служит основанием для издания соответствующего приказа.

Этот документ лучше всего подшивать в отдельную папку, поскольку в некоторых случаях его может запросить налоговая служба. Хранятся они как и все прочие пять лет, а затем их можно уничтожить, но опять же, если за это время не было проверки налоговой лучше сохранить их в архиве до ее проведения.

О правилах предоставления матпомощи работникам рассказано в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Не нашли ответа? Посмотрите другие материалы

Как военнослужащему оформить отпуск по личным обстоятельствам

Как грамотно составить рапорт на отпуск военнослужащему

Как правильно оформить дополнительный отпуск пенсионеру

Когда женщина может оформить отпуск после декрета

Задать вопрос X

Разделы

Популярное в этом разделе

Бесплатная консультация юриста

Москва и область

Санкт Петербург и область

Публикация и копирование материалов без письменного согласия автора запрещена.