Взаимозачет между организациями — весьма удобный способ прекращения взаимных обязательств. О том, в каких случаях взаимозачет возможен и как правильно его оформить, вы узнаете из этой статьи.

- Когда возможен зачет взаимных требований

- Как оформить соглашение о зачете. Образец соглашения

- Трехстороннее соглашение о взаимозачете долгов между организациями

- Соглашение о взаимозачете между организациями (образец)

- Прекращение обязательств зачетом

- Соглашение о взаимозачете

- Взаимозачет между организациями. Соглашение и акт о зачете взаимных требований

- Общие сведения

- Специфика

- Ключевые признаки

- Особенности возникновения

- Специфика погашения

- Исключения

- Общие правила осуществления операции

- Оформление

- Распространенная схема

- Акт взаимозачета между организациями: образец

- Дополнительно

- Соглашение о зачете взаимных требований

- Пример соглашения о зачете взаимных требований

- Соглашение о зачете взаимных требований

- Уведомление о зачете взаимных требований

- Когда заключить соглашение о зачете взаимных требований

- Содержание соглашения о зачете взаимных требований

- Онлайн журнал для бухгалтера

- Правила проведения взаимозачета

- Заполнение акта взаимозачета

- При заключении трехостороннего соглашения о взаимозачете

- Рекомендуемые статьи

- Аванс: как рассчитать от зарплаты и сколько это процентов

- Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

- Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

- Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

- Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

- Благодарим за обращение!

Когда возможен зачет взаимных требований

Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Гражданский кодекс содержит условия, при наличии которых допускается использование взаимозачета между организациями:

- Требования сторон являются встречными.

- Обязательства имеют однородный характер (например, выражаются в денежной задолженности).

- Срок выполнения всех подлежащих зачету обязательств уже наступил.

- Возможен также зачет обязательств, срок исполнения которых вообще не оговорен или определен моментом востребования.

Величина задолженности сторон может быть как равной, так и различной. В последнем случае зачет совершается в размере наименьшего обязательства.

Кроме того, в ст. 411 ГК РФ перечислены случаи, когда проведение взаимозачета между организациями не допускается (к примеру, по требованиям о возмещении вреда здоровью). При этом в законодательстве отмечено, что соглашением сторон могут быть предусмотрены и другие ситуации, при которых зачет невозможен.

Как оформить соглашение о зачете. Образец соглашения

Закон допускает оформление зачета 2 способами:

- Односторонним зачетом — направлением другой стороне письменного заявления о проведении зачета.

- Подписанием соглашения о зачете.

Второй вариант является более надежным: если у стороны, направившей одностороннее заявление о зачете, не окажется доказательств его получения контрагентом, суд может признать такой зачет несостоявшимся.

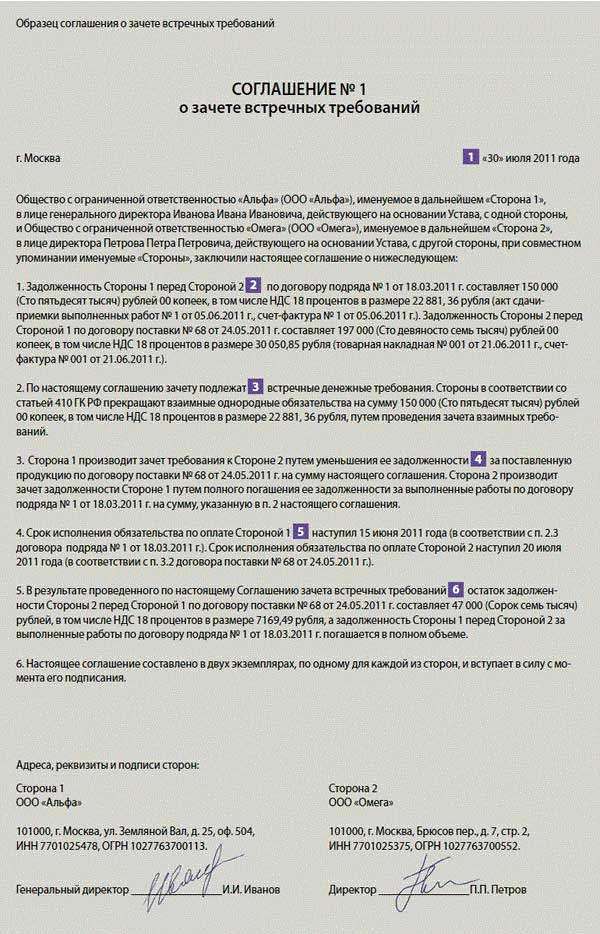

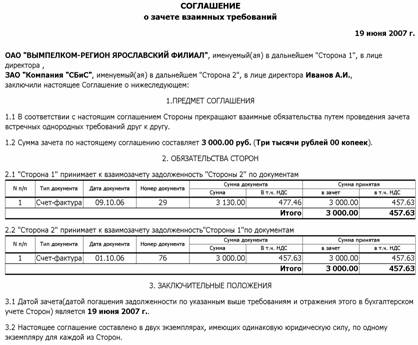

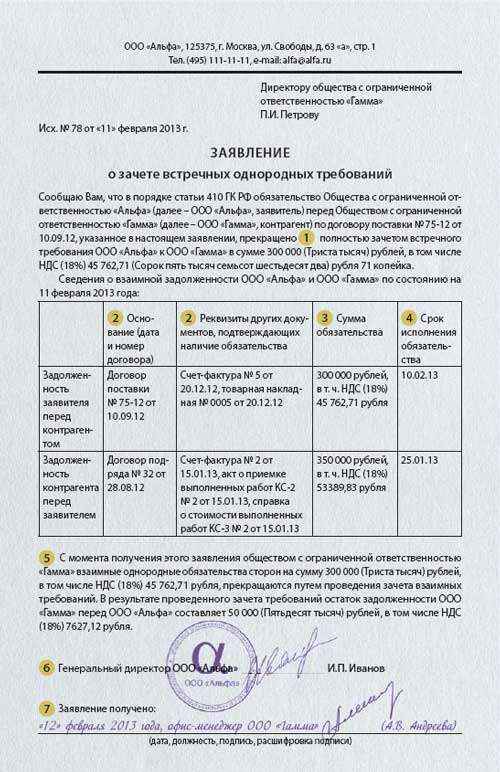

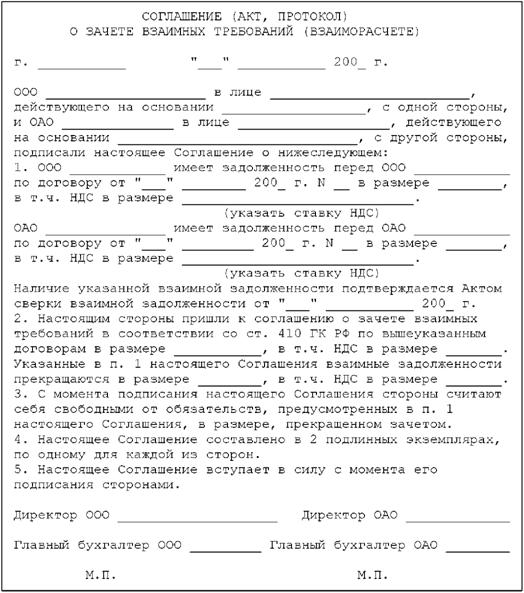

Строго установленной формы соглашения о взаимозачете не существует, однако на практике сложились определенные требования к его содержанию. Так, в соглашении о взаимном зачете должны быть указаны:

- дата и место его заключения;

- наименования организаций, должности и Ф. И. О. их представителей, основания их полномочий;

- сведения о каждом обязательстве, погашаемом путем зачета (реквизиты договора, суть обязательства, размер долга и т. д.); при этом следует четко отразить, кем является каждый из контрагентов по каждому обязательству — должником или кредитором;

- условие о полном или частичном прекращении обозначенных обязательств (в последнем случае указывается, на какую именно сумму или в отношении какой части неденежного обязательства они погашены);

- момент вступления в силу соглашения о зачете;

- реквизиты и адреса сторон.

Образец соглашения о зачете можно посмотреть на нашем сайте.

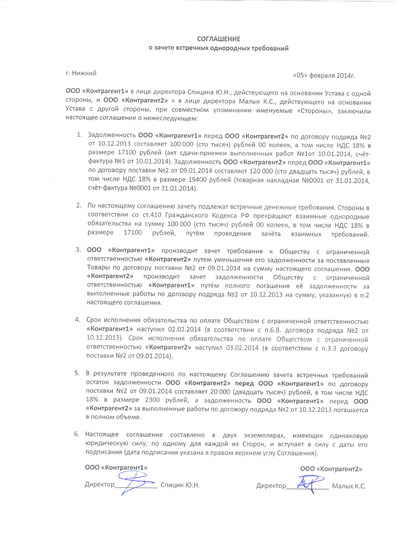

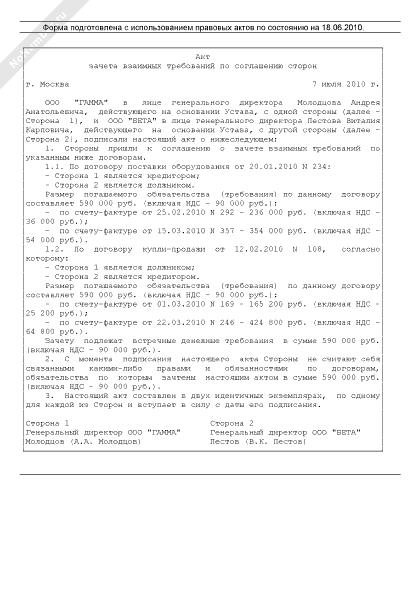

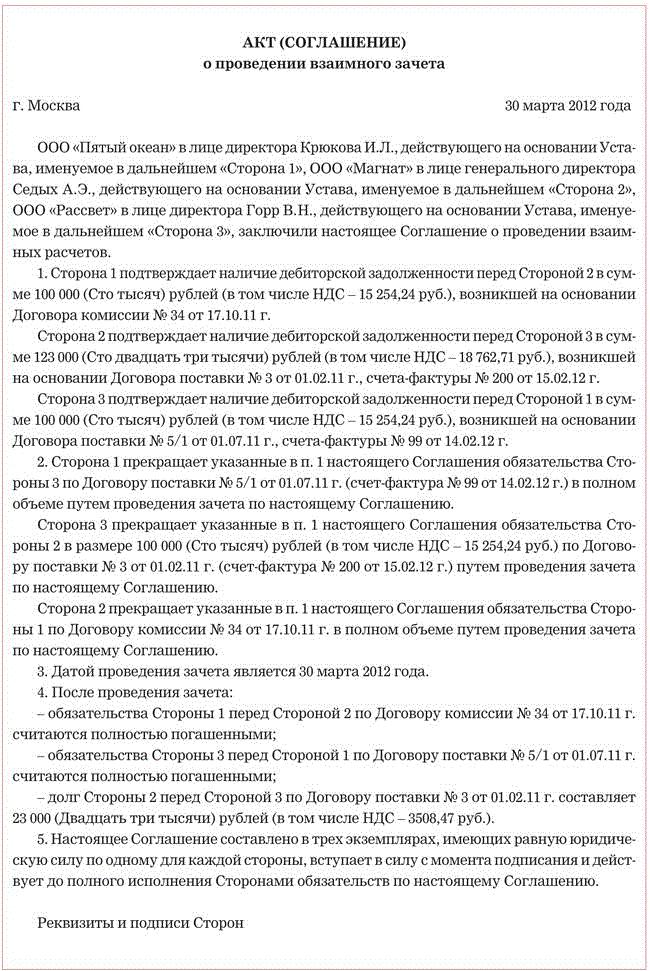

Трехстороннее соглашение о взаимозачете долгов между организациями

Отдельно стоит упомянуть такую форму договора, как трехстороннее соглашение о зачете взаимных требований. Он применяется, если:

- организация А выступает как дебитор для фирмы Б и в то же время как кредитор для компании В;

- фирма Б является дебитором компании В и кредитором организации А;

- компания В — дебитор организации А и кредитор фирмы Б.

Для того чтобы урегулировать свои отношения, они могут использовать взаимный зачет. Здесь применяются те же правила, что и в случае двустороннего. Возможно составление как 3 отдельных договоров, так и одного, но уже трехстороннего. При этом важно проследить, чтобы образец трехстороннего соглашения о зачете взаимных требований, взятый для подготовки такого документа, предусматривал наличие в готовом соглашении следующей информации:

- списка организаций, участвующих в соглашении;

- списка задолженностей каждого из участников;

- перечня актов проведенных сверок.

В конце соглашения должно указываться, какой размер будет иметь задолженность каждого из участников после проведения зачета. В остальном же этот документ полностью аналогичен тому, который используется для оформления взаимозачета между двумя организациями.

Соглашение о взаимозачете между организациями (образец)

Обновление: 4 июля 2017 г.

Отечественные акты нормотворчества предусматривают возможность прекращения встречных требований взаимозачетом. Допустимыми способами указанного варианта исполнения обязанностей являются:

- подписание соглашения о зачете взаимных требований;

- составление акта взаимозачета;

- заявление одной из сторон о таком способе прекращении обязательств.

Прекращение обязательств зачетом

По общему правилу, установленному гражданским законодательством России, все предприятия должны исполнять свои обязательства и не могут их изменить или отказаться от выполнения.

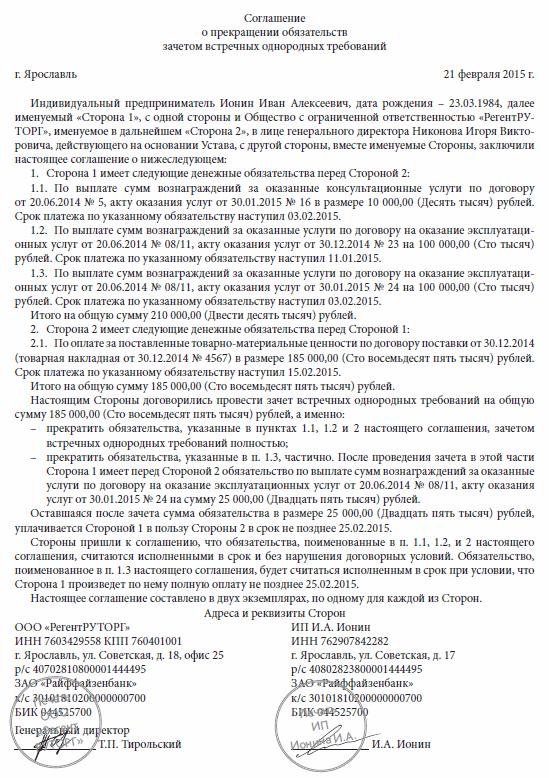

При этом положения ГК РФ допускают прекращение обязанности предприятия по соглашению о взаимозачете. Для этого заинтересованным компаниям необходимо оформить документ, содержащий следующие сведения:

- наименования сторон;

- ФИО руководителей, основания возникновения полномочий;

- указание обязательств, их вид, сущность, размер первоначальных требований и сумму зачета;

- отметку о сроках исполнения требований;

- реквизиты сторон взаимозачета.

Следует отметить, что образец соглашения о зачете взаимных требований 2017 года, доступный для ознакомления по тексту ниже, содержит подписи уполномоченных лиц и места для проставления оттисков печатей. Последнее не является обязательным условием для законности взаимозачета, так как необходимость наличия штампа у организации нормативно не установлена.

Однако согласно сложившейся практике оттисками печатей удостоверяются подписи на всех соглашениях с участием организаций, в том числе и в договоре взаимозачета.

При заключении сделки о прекращении взаимоотношений договаривающимся предприятиям следует учесть:

- необходимость однородности и взаимности требований;

- факт наступления срока исполнения обязательств;

- отсутствие оснований, перечисленных в ст. 411 ГК РФ.

В случае соблюдения указанных предписаний решение контрагентов о заключении соглашения о зачете встречных однородных требований будет соответствовать закону.

Соглашение о взаимозачете

Нормы отечественного законотворчества, устанавливая право компаний прекратить обязательства зачетом, не предусматривают какой-либо определенной формы, в которой такое соглашение совершается.

В силу общих предписаний ГК РФ решение о зачете может быть как обличено в форму договора, так и оформлено в виде акта, заявления, доп. соглашения о взаимозачете.

Конкретное название формуляра определяют его стороны.

Учитывая тот факт, что соглашение о зачете является сделкой, к нему применяются те же требования и правила законодательства РФ, что предусмотрены и для договоров.

Следовательно, в случае отсутствия всех или нескольких сведений, являющихся обязательными для отражения в соглашении о взаимозачете между организациями, образец которого приведен по ссылке ниже, такой договор может быть признан недействительным. Указанное обстоятельство не позволит прекратить взаимные требования, и обязательства сохранятся в неизменном виде.

Скачать соглашение о взаимозачете

Следует отметить, что отечественные нормы гражданского законодательства не содержат каких-либо требований к размеру взаимных обязательств. Более того, они допускают заключение договора взаимозачета между организациями, образец которого приведен по тексту выше, даже если объем встречных обязанностей не равен друг другу. В указанном случае часть непогашенных взаимных требований будет исполняться должником в первоначальном порядке.

Надо отметить, что отечественными актами законотворчества не разработан и не введен в оборот образец соглашения о зачете встречных требований, а потому предприятия вправе применять произвольные варианты формуляров, но при условии наличия в них всей обязательной информации.

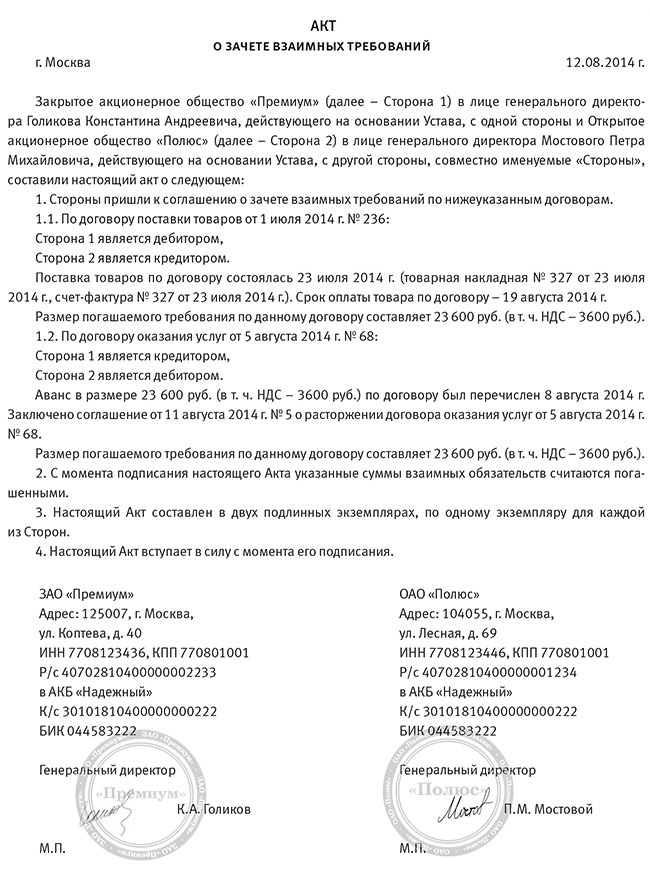

Взаимозачет между организациями. Соглашение и акт о зачете взаимных требований

Согласно положениям законодательства, взаимозачет между организациями представляет собой метод прекращения обязательств, касающихся поставки товаров, производства работ, предоставления услуг. Он допускается при соблюдении ряда условий. Рассмотрим далее подробно, как осуществляется взаимозачет между организациями.

Общие сведения

Проведение взаимозачета нередко рассматривается в качестве одного из способов осуществления расчетов между субъектами. Это обуславливается тем, что отражается он в бухучете аналогично финансовым операциям. Между тем, следует сказать, что взаимозачет между организациями имеет ряд особенностей. Это достаточно сложная и комплексная операция. В ее осуществлении должны принимать участие не только финансовые и бухгалтерские службы, но и снабженческо-бытовые, юридические и прочие отделы предприятий. Тесное сотрудничество и взаимодействие этих подразделений обеспечит юридически правильное оформление операции.

Специфика

Согласно ст. 410 ГК, полное либо частичное прекращение обязательств, срок которых еще не наступил, не указан либо определен моментом требования, допускается путем зачета. Для этого достаточно заявления одного из участников отношений. Одни и те же хозяйствующие субъекты, как правило, выступают в качестве сторон двух и более обязательств, в соответствии с которыми возникают однородные встречные требования.

Рассматриваемый способ используется, в основном, при наличии разных договоров, заключенных этими лицами. Однако на практике взаимозачет между организациями возможен и в случае, когда предприятия выступают как участники одного обязательства. К примеру, при ненадлежащем выполнении условий договора комиссионером комитент может предъявить к нему претензию. Он вправе потребовать уплаты штрафа и возмещения убытка. Данные требования могут предъявляться к зачету встречных, касающихся выплаты комиссионного вознаграждения.

Ключевые признаки

Требования, подлежащие зачету, обладают встречным характером. Каждый хозяйствующий субъект имеет определенное обязательство. Соответственно, к нему обращается требование другой стороны. Вместе с этим он является и кредитором, поскольку у второго участника перед ним есть обязательства. Значит, являясь должником, он вправе предъявлять требования. Рассматриваемый способ погашения используется в однородных обязательствах. Это означает, что требования должны касаться одного предмета. Как правило, им выступают деньги.

Особенности возникновения

По положениям действующего законодательства, если обязательство позволяет определить, или предусматривает день исполнения либо временной период, на протяжении которого оно должно быть погашено, то реализация условий договора осуществляется в указанную дату или в пределах установленного срока. Предприятие, которое имеет перед другим хозяйствующим субъектом задолженность, может предъявить последнему однородную претензию. Но это допускается только после наступления определенного для ее погашения срока, не ранее.

Специфика погашения

Взаимозачет между организациями при эквивалентности обязательств осуществляется в полном объеме. На практике такая ситуация имеет место далеко не всегда. Если требования не равны друг другу, то большее из них погашается частично в размере, эквивалентном величине меньшего. Из этого следует, что более объемное обязательство сохранится в оставшейся части. При этом меньшие требования прекратятся в полном объеме. Рассмотрим пример. Предприятие имеет обязательство перед другой компанией в размере 400 р., а второе перед первым – в сумме 250 р. В случае взаимозачета последнее требование прекратится полностью. А обязательство первой компании сохранится в размере 150 р. Законодательство допускает взаимозачет между тремя организациями. При этом каждое обязательство должно иметь указанные выше признаки.

Исключения

Они определены в ст. 411 ГК. В норме указаны обстоятельства, при наличии которых не допускается корректировка долга рассматриваемым способом. В частности, это касается обязательств:

- по возмещению вреда, нанесенного здоровью или жизни;

- по выплате алиментов;

- о пожизненном содержании;

- к которым применяется срок давности, и он истек.

Данный перечень считается открытым. В договоре или законодательных положениях могут предусматриваться и иные случаи, при которых нельзя заключить соглашение о зачете взаимных требований.

Общие правила осуществления операции

Как было указано выше, в качестве основания для использования рассматриваемого способа расчета между субъектами выступает наличие взаимной задолженности. Сложность при осуществлении операции, как правило, связана с тем, что компания имеет в большинстве случаев обязательства перед несколькими контрагентами. Поэтому при выявлении взаимного долга зачастую возникают ошибки. Для их предотвращения следует:

- Вести конкретный и четкий аналитический учет.

- Выявлять величину взаимного обязательства с каждым контрагентом в отдельности.

Оформление

Согласно положениям законодательства, для осуществления операции достаточно заявления от одного из участников отношений. При этом она должна быть зафиксирована документально. Для этого может составляться двух- или трехсторонний акт. Закон также допускает оформление протокола о встречном погашении обязательств. Также участники отношений могут заключить соглашение о зачете взаимных требований.

Любой из указанных документов будет выступать в качестве юридического основания для отражения операции в бухучете предприятий. Кроме этого, при их наличии не возникнет споров с налоговой службой. Также следует сказать, что соглашение о взаимозачете или иной документ, фиксирующий совершение операции, необходим для юридического отдела компании. Законодательство не допускает ее осуществления без согласия контрагента. В противном случае второй участник отношений вправе подать в суд и взыскать задолженность.

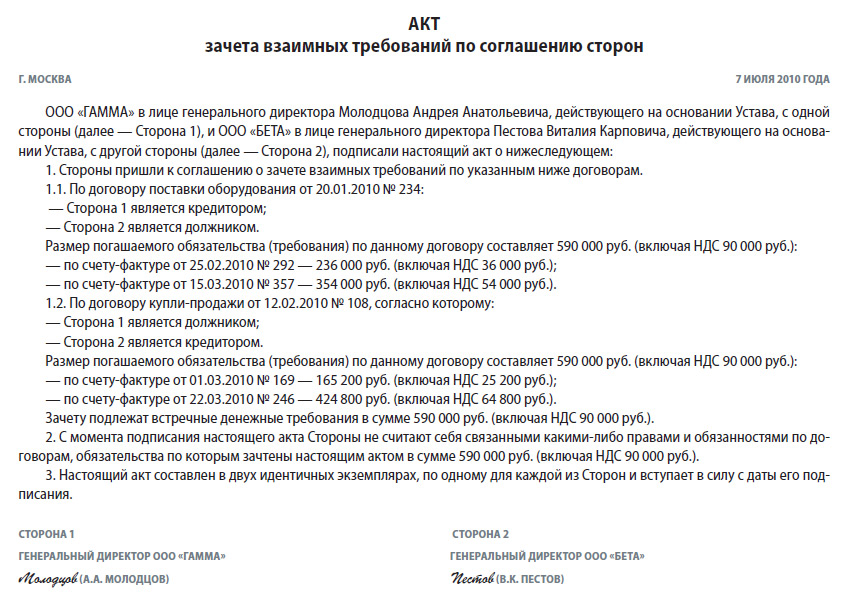

Распространенная схема

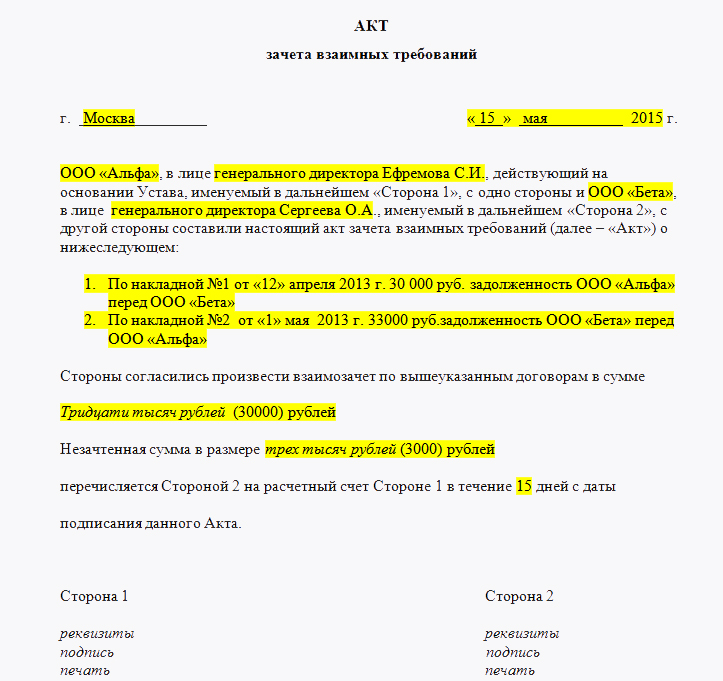

Для наглядности можно рассмотреть следующий пример взаимозачета. Между предприятием-покупателем (А) и компанией-поставщиком (Б) был подписан договор. В соответствии с ним первая фирма приняла обязательства по оплате продукции, доставленной вторым участником отношений. В бухучете была отражена дебиторская задолженность поставщика и кредиторская – покупателя. Эти компании также подписали договор подряда. По его условиям указанная выше фирма Б обязалась оплатить предприятию А произведенную им работу. Соответственно, в бухучете была отражена дебиторская задолженность компании А и кредиторская – Б. У указанных компаний есть встречные обязательства. Руководствуясь нормами ГК, они подписали соглашение о взаимозачете. В соответствии с документом:

- Компания А погашает обязательства перед фирмой Б. При этом она закрывает дебиторскую задолженность последней.

- Компания Б погашает обязательства перед фирмой А. Соответственно, она также закрывает дебиторскую задолженность последней.

Эта схема считается наиболее распространенной на практике.

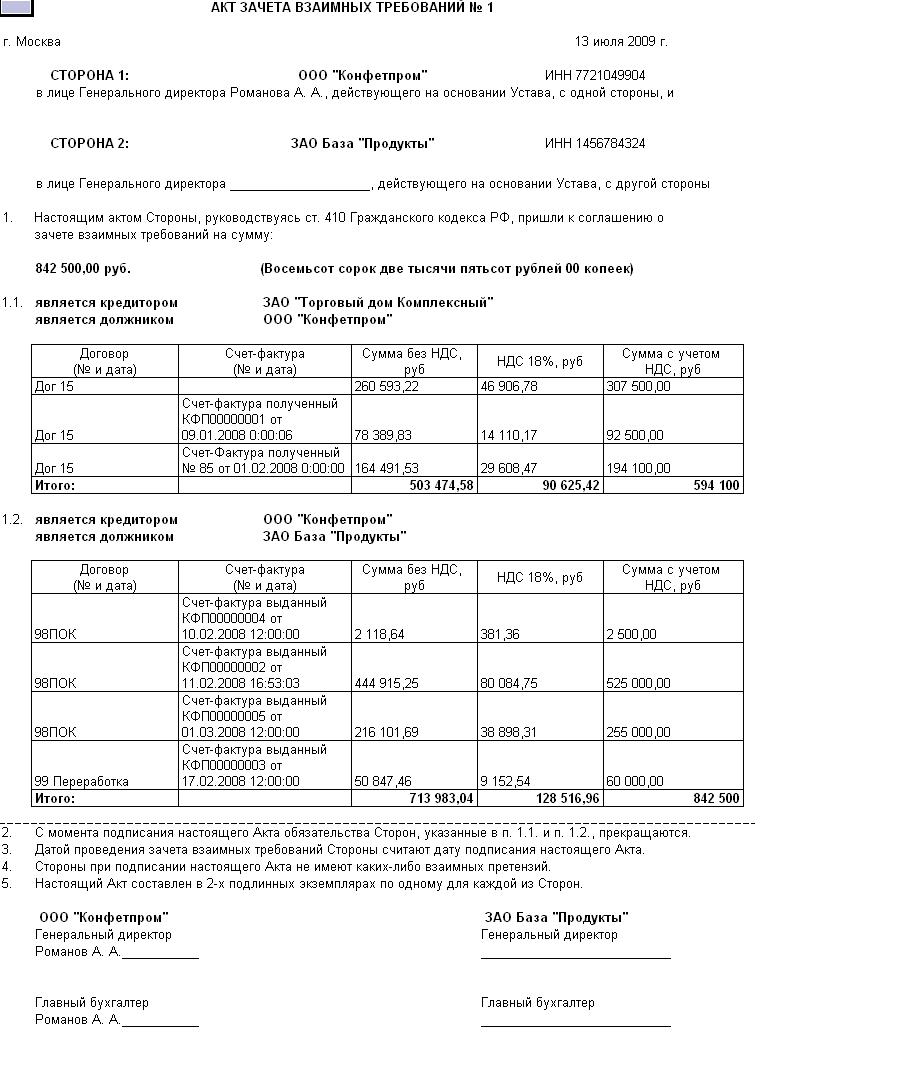

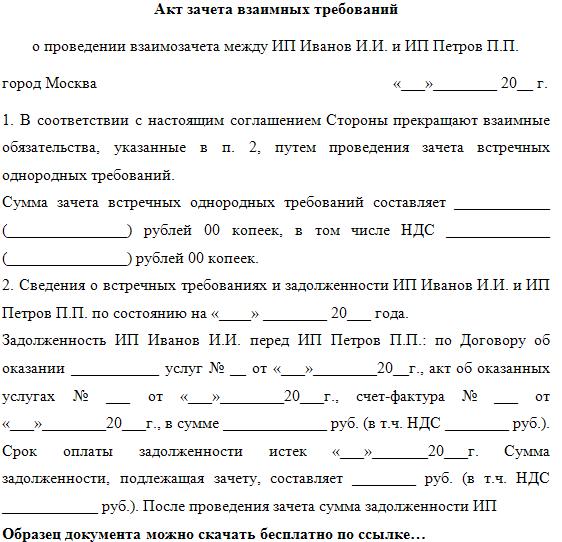

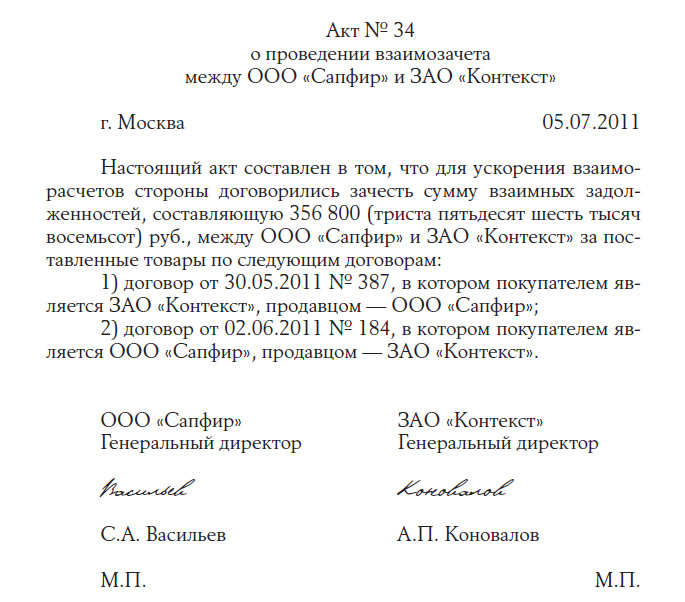

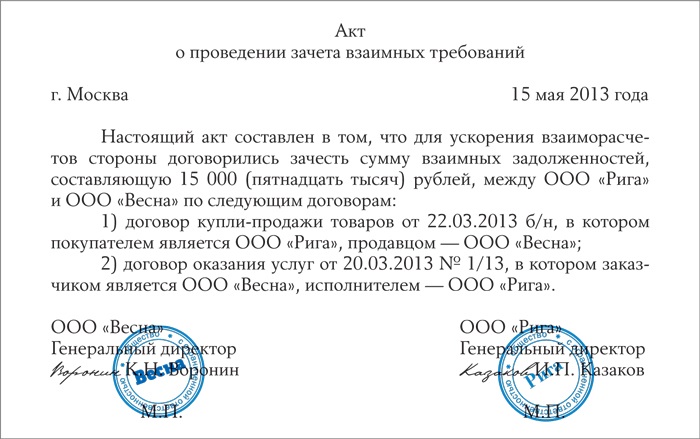

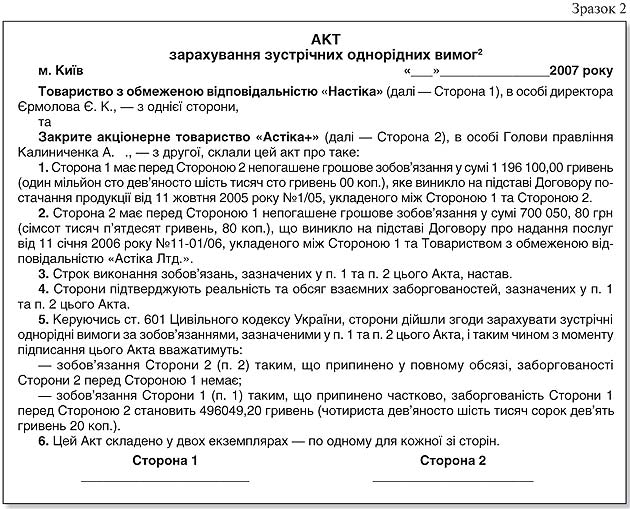

Акт взаимозачета между организациями: образец

Этот документ выступает одним из способов оформления операции. К нему предъявляются определенные требования. В соответствии со ст. 9 (п.1) Закона «О бухучете» все факты хозяйственной жизни должны сопровождаться оправдательными документами. Они выступают в качестве первичных учетных бумаг. К этой же категории относится и акт взаимозачета между организациями. Образец документа содержит обязательные реквизиты. Ими являются:

- Наименование.

- Дата оформления.

- Название предприятия, от имени которого составляется документ.

- Суть осуществляемой операции.

- Измерительные единицы в денежном/натуральном выражении.

- Наименования должностей лиц, отвечающих за совершение операции и правильность оформления.

- Подписи уполномоченных сотрудников.

Дополнительно

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.

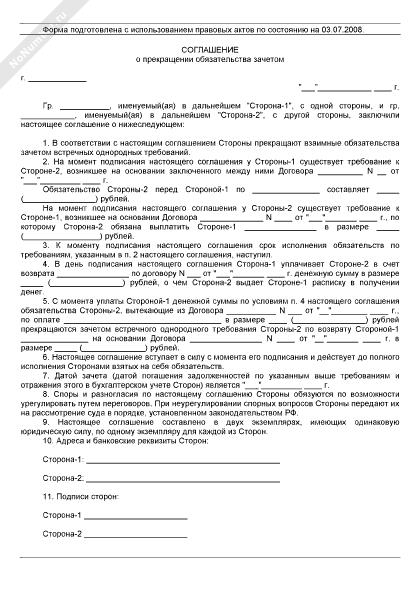

Соглашение о зачете взаимных требований

В процессе исполнения обязательств можно заключить соглашение о зачете взаимных требований. И тогда основное обязательство будет считаться прекращенным. Но при соблюдении правил оформления надлежащим образом зачета.

На сайте можно найти пример аналогичного договора о взаимозачете между организациями, об отступном и мировом соглашении. Такие документы тоже станут доказательствами по гражданским делам, в случае обращения в суд одной из сторон сделки с иском о неисполнении обязательств.

Какой вариант применить в Вашей ситуации, зависит от конкретных обстоятельств дела. В целях получения консультации для решения имеющихся вопросов на сайте можно обратиться к юристу в онлайн-режиме.

Пример соглашения о зачете взаимных требований

Соглашение о зачете взаимных требований

г. Архангельск 15 сентября 2024 г.

Короткова Анна Сергеевна, 11.05.1982 года рождения, паспорт гражданина РФ серия 63 22 номер 127487, выдан 04.03.2007 ТОМ Центрального района г. Астрахани, зарегистрированная по адресу: Россия, Астраханская область, г. Астрахань, ул. Радужная, д. 11, кв. 56, именуемая далее «Сторона 1», с одной стороны, и

Никитин Павел Константинович, 06.02.1979 года рождения, паспорт гражданина РФ серия 01 23 номер 4987563, выдан УФМС России по Новгородской области в Советском районе г. Нижний Новгород 11.02.2012 г., зарегистрированный по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, д. 105, кв. 9, именуемый далее «Сторона 2», с другой стороны,

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

- 1. В целях частичного прекращения взаимных обязательств Стороны проводят зачет встречных однородных требований, указанных в п. 3 настоящего Соглашения.

- Сумма зачета встречных однородных требований по настоящему Соглашению составляет 47 000 (семнадцать тысяч) руб.

- Сведения о взаимных требованиях и задолженности Сторон по состоянию на дату подписания настоящего Соглашения:

— по договору аренды жилого помещения от 02.05.2017 года (квартира № 9, расположенная по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, дом 105, кадастровый номер 49:65:569856:458) размер задолженности Стороны 1 по уплате арендных платежей Стороне 2 составляет семнадцать тысяч рублей. Срок предъявления требования наступил 02.09.2018 г.

— стоимость неотделимых улучшений арендованного имущества по договору аренды жилого помещения от 02.05.2018 г., произведенных Стороной 1 с согласия Стороны 2, составляет 30 000 (тридцать тысяч) руб. Срок предъявления требования не наступил.

— по договору займа от 04.07.2018 г. размер задолженности Стороны 2 по возврату Стороне 1 суммы основного долга и процентов за пользование денежными средствами составляет 50 000 (пятьдесят тысяч) руб.

- После проведения зачета остаток задолженности Стороны 2 перед Стороной 1 по состоянию на 15.09.2018 г. составляет 3 000 (три тысячи) руб. Дополнительным соглашением от 15.09.2018 г. к договору займа от 04.07.2018 г. срок возврата остатка денежных средств продлен до 03.10.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 3 настоящего Соглашения, в размере, установленном п. 2 настоящего Соглашения.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах — по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами.

- Реквизиты и подписи Сторон:

Короткова Анна Сергеевна Никитин Павел Константинович

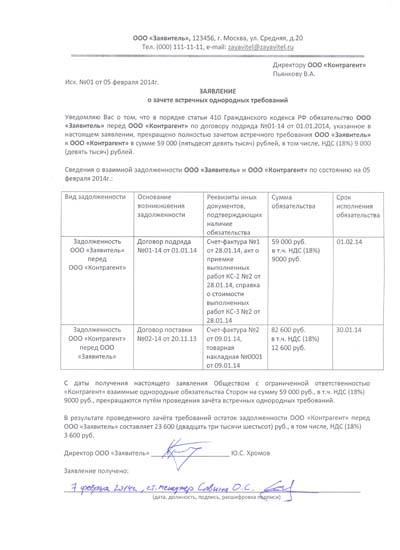

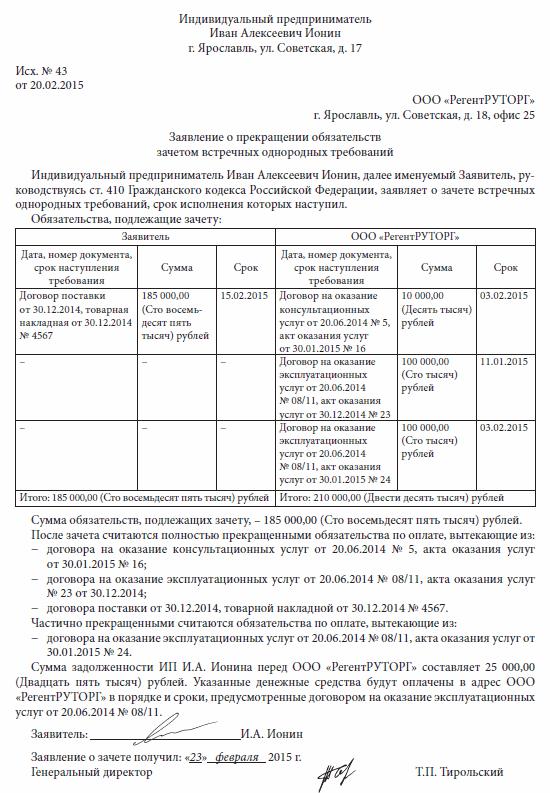

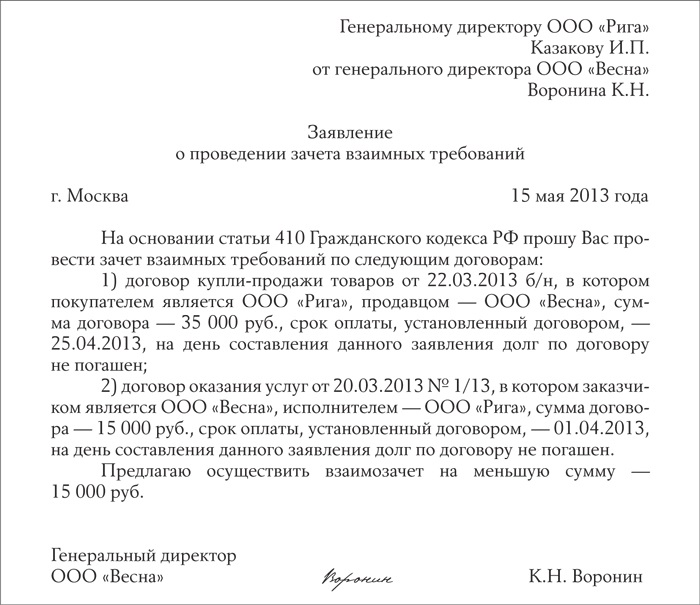

Уведомление о зачете взаимных требований

Исходя из содержания ст. 410 Гражданского кодекса РФ, оформление зачета возможно в одностороннем порядке. Второй стороне обязательства (контрагенту) направляется уведомление. Можно воспользоваться любым примером уведомления на сайте (к примеру, об изменении договора). Но с учетом требований к содержанию такого соглашения (ниже).

Важно!: вручите документ таким способом, чтобы в случае подачи иска иметь возможность доказать факт получения контрагентом. Отправьте заказным письмом с описью вложения и почтовым уведомлением о вручении, попросите самого контрагента (если организация, проверьте полномочия на основании Устава или доверенности от юридического лица) расписаться на втором экземпляре документа.

Когда заключить соглашение о зачете взаимных требований

Чтобы не допустить возможных споров с другой стороной обязательства, заключите соглашение о зачете. Отдельным документом, в количестве равном числе сторон (производящих зачет). Подписанное соглашение о зачете взаимных требований станет дополнительным соглашением к основному обязательству.

Настоятельно рекомендуем оформить соглашением случаи зачета неоднородных обязательств или обязательств, срок исполнения которых еще не наступил. Судебная практика допускает заключение такого рода соглашений (Постановление Пленума ВАС РФ от 14.03.2014 г. № 16 о свободе договора).

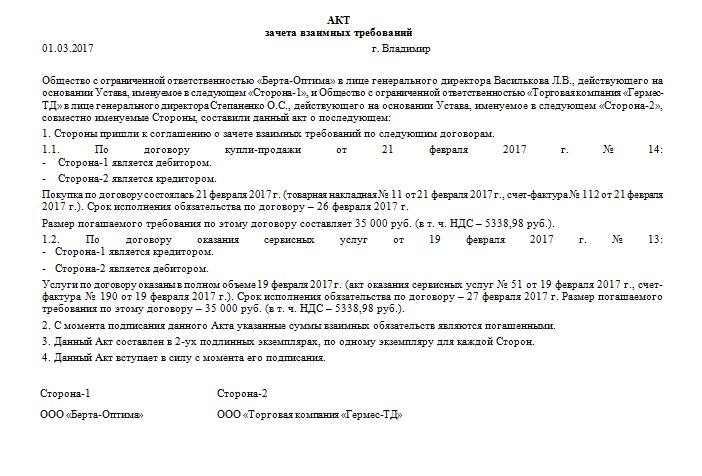

Содержание соглашения о зачете взаимных требований

Для составления документа обращаться к юристу не обязательно. Воспользуйтесь следующим алгоритмом составления соглашения. Укажите:

- дату и место составления

- наименование сторон (совпадают с основным обязательством или являются правопреемником по закону или договору об уступке права требования или др.)

- цель: зачет взаимных требований

- основания возникновения и срок наступления обязательств (реквизиты договоров, решений суда и т.п.)

- размер требований на дату заключения соглашения

- погашение зачетом требований в полном объеме или в части (дополнительно укажите размер непогашенной задолженности)

- дата вступления документа в силу, количество экземпляров.

Правильно оформленное соглашение о зачете взаимных требований может стать важным доказательством законности и добросовестности Ваших действий, поэтому при его составлении обратите внимание на оговоренные выше существенные условия осуществления процедуры.

Онлайн журнал для бухгалтера

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ. Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. “Взаимозачет между организациями: образец заявления“. Но есть и другой вариант – составить акт. О нем и пойдет речь в данной статье.

Правила проведения взаимозачета

При проведении взаимозачета необходимо выполнить следующие требования:

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

- требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

- требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

- факт возникновения требований.

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

- если требование одной из сторон имеет срок исковой давности, и это срок закончился;

- требования возмещения вреда, причиненного жизни и здоровью;

- требования о взыскании алиментов;

- пожизненное содержание;

- прочие требования, установленные законодательством.

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

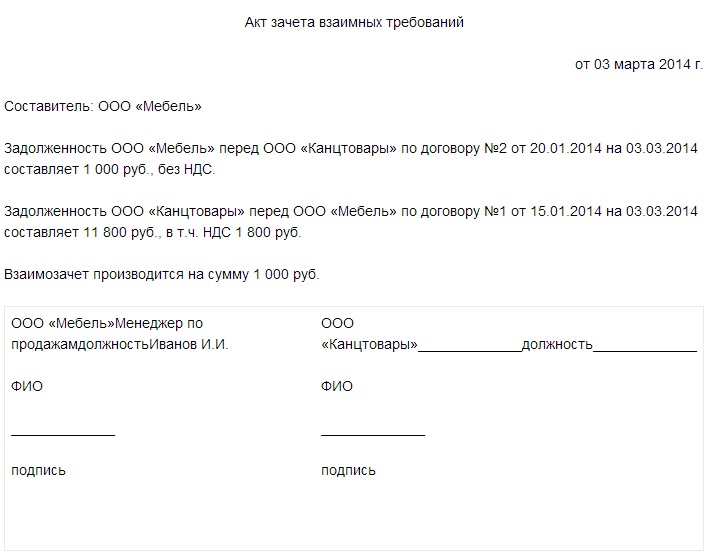

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

- реквизиты документов, являющихся основаниями появления задолженности;

- сумма общей задолженности сторон с выделенным НДС;

- сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

- на основании акта факт взаимозачета отражается в бухгалтерском учете;

- взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

- если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

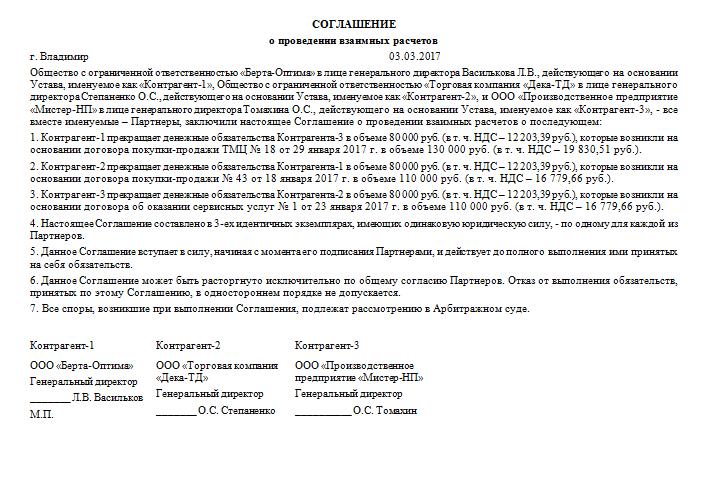

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия.

Новости в оформлении платежей в ПФР – единый расчетный документ.

Взаимозачет между организациями отражается в учете ООО «В» следующими проводками:

- 01.04.2014

- Дт 44 Кт 60 8475 – приняты к учету консультационные услуги

- Дт 19 Кт 60 1525 – выделен НДС по консультационным услугам

- 02.04.2014

- Дт 62 Кт 90 – 15000 – отражена сумма поставки покупателю

- Дт 90 Кт 68 – отражен начисленный НДС

- 07.04.2014

- Дт 60 Кт 62 – произведен взаимозачет.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Если одна из сторон взаимозачета применяет УСН, то датой принятия дохода (погашения дебиторской задолженности) и расхода (списания кредиторской задолженности) считается дата проведения взаимозачета.

Акт взаимозачета образец

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

У этого поста 1 комменатрий .

Рекомендуемые статьи

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ

Мы в Соцсетях

Помогите нам стать лучше!

Наша контактная почта

Подписаться на новости

Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте.

Благодарим за обращение!

Ваш вопрос отправлен экспертам портала!