Если у работника при увольнении остались неиспользованные отпуска за прошлые периоды, то их работодатель должен компенсировать деньгами ( ст.127 ТК РФ ). Конечно, при условии, что работник не захочет отгулять все накопившиеся дни непосредственно перед своим уходом. Компенсация отпуска при увольнении облагается подоходным налогом (абз.7 п.3 ст.217 НК РФ ), который удерживает налоговый агент (п.1 ст.226 НК РФ , ст.24 НК РФ ). Также выплата подлежит отражению в форме 6-НДФЛ. О том, как правильно заполнитьрасчет при произведении данной выплаты, мы расскажем в этой консультации.

- Компенсация за неиспользованный отпуск при увольнении облагается НДФЛ

- Дата фактического получения дохода в виде компенсации отпуска при увольнении

- Дата удержания НДФЛ с дохода с виде компенсации отпуска при увольнении

- Дата перечисления НДФЛ с дохода в виде компенсации отпуска при увольнении

- Как отразить компенсацию отпуска при увольнении в 6-НДФЛ

- Компенсация отпуска при увольнении НДФЛ в 2017 году

- Произведение расчета

- Особенности уплаты в 2017 году

- В случае сокращения

- Увольнение по соглашению сторон

- Когда перечислять

- В каких случаях не облагается

- Кто может подавать декларацию

- Другие выплачиваемые суммы

- Бухгалтерский и налоговый учет

- Облагается ли НДФЛ компенсация отпуска при увольнении?

- О выплатах при увольнении

- Налогообложение при начислении компенсации за неиспользованный отпуск

- Какие страховые взносы удерживаются с компенсации отпуска?

- Код и вид дохода с компенсации в отчетности по налогу

- Ндфл с компенсации за неиспользованный отпуск при увольнении 2016- 2017

- Компенсация за неиспользованный отпуск

- Онлайн журнал для бухгалтера

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Расчет компенсации за неиспользованный отпуск при увольнении

- Бухгалтерские новости

- Как при увольнении рассчитать компенсацию за неиспользованный отпуск?

- Компенсация за неиспользованный отпуск в 6-НДФЛ

- Компенсация за неиспользованный отпуск при увольнении в 2017 году: расчет в календарных и рабочих днях

- Компенсация при увольнении облагается ли НДФЛ

- Компенсация за неиспользованный отпуск при увольнении в 2017г: расчет

- Компенсация за неиспользованный отпуск при увольнении в 2017 году

- Кто вправе получить компенсацию

- Какие документы нужны для получения компенсации

- Как рассчитать компенсацию

- Пример расчета компенсации за неиспользованный отпуск при увольнении

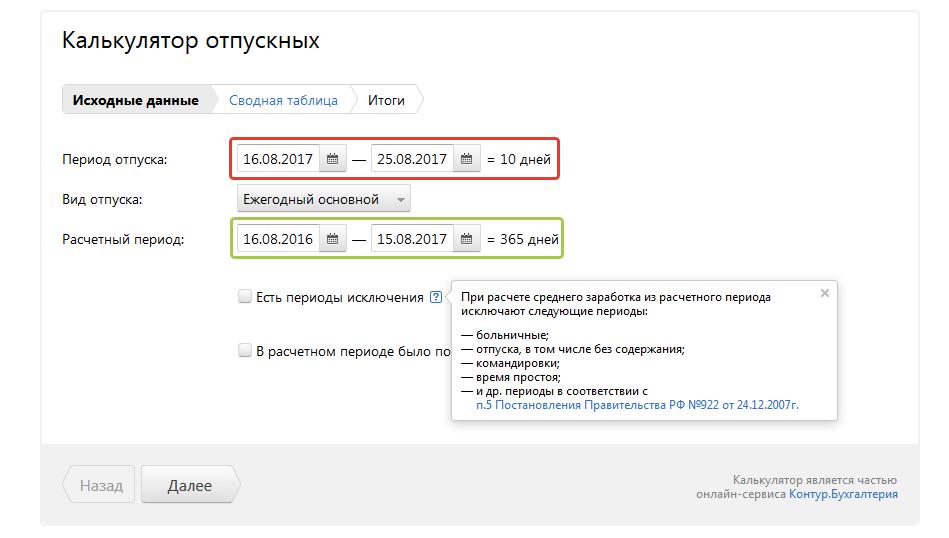

- Калькулятор расчета компенсации за неиспользованный отпуск в 2017 году

- Компенсация в расходах УСН

- Облагается ли компенсация НДФЛ и страховыми взносами

- Ответственность работодателя за неуплату компенсации работнику

Компенсация за неиспользованный отпуск при увольнении облагается НДФЛ

Согласно ст.127 ТК РФ увольняющему сотруднику положена денежная компенсация за отпуска, которые он не использовал за все время работы у конкретного работодателя. Причем независимо от того, по какой причине расторгается трудовой договор (письмо Роструда от 02.07.2009 г. № 1917-6-1). Компенсации подлежат:

- ежегодный основной оплачиваемый отпуск;

- ежегодный дополнительный оплачиваемый отпуск.

Все причитающие работнику суммы работодатель обязан выплатить в день его увольнения (ч.1 ст.140 ТК РФ ). При этом компенсация за неиспользованный отпуск не относится к числу тех компенсационных выплат, которые освобождены от обложения НДФЛ в соответствии с абз.6 п.3 ст.217 НК РФ , например, такие как:

не превышающие в совокупности 3-кратный размер среднего месячного заработка (6-кратный размер – для работников Крайнего Севера и приравненных к нему местностей) суммы (абз.8 п.3 ст.217 НК РФ ):

- выходного пособия ( ст.178 ТК РФ );

- среднего месячного заработка на период трудоустройства ( ст.178 ТК РФ );

- компенсации при расторжении трудового договора до истечения 2-х месячного срока предупреждения об увольнении ( ст.180 ТК РФ );

- компенсации руководителю, заместителю, главному бухгалтеру ( ст.181 ТК РФ ).

То есть в отношении дохода в виде компенсации отпуска при увольнении работодатель должен исполнить обязанности налогового агента по НДФЛ (п.1 ст.226 НК РФ , ст.24 НК РФ , абз.7 п.3 ст.217 НК РФ ), за исключением тех случаев, когда компенсация выплачивается родственникам умершего работника (п.18 ст.217 НК РФ , письма Мифина России: от 10.06.2015 г. № 03-04-05/33652, от 21.03.2013 г. № 03-04-08/8809 и др.).

Ставка НДФЛ, применяемая к данному виду дохода, зависит от налогового статуса физлица:

Напомним, что если «физик» находится на российской территории не менее 183 календарных дней в течение 12 следующих подряд месяцев, то он признается налоговым резидентом РФ. В противном случае – это нерезидент (п.2 ст.207 НК РФ ).

Трудовые доходы иностранного работника, включая компенсацию отпуска при увольнении, облагаются НДФЛ по ставке 13% независимо от его резиденства, если он трудится в России на основании патента (абз.3 п.3 ст.224 НК РФ , ст.227.1 НК РФ ) или является:

- высококвалифицированным специалистом (абз.4 п.3 ст.224 НК РФ );

- участником Госпрограммы по переселению в Россию соотечествинником, проживающих заграницей (абз.5 п.3 ст.224 НК РФ );

- беженцем или лицом, получившим временное убежище в России (абз.7 п.3 ст.224 НК РФ );

- резидентом страны – члена ЕАЭС (ст.73 Договора о ЕАЭС).

Во всех остальных случаях ставка налога на доходы работника – иностранца определяется в соответствии с его налоговым статусом.

Дата фактического получения дохода в виде компенсации отпуска при увольнении

Компенсация отпуска при увольнении не относится к выплатам, производимым за выполнение трудовых обязанностей, поскольку в соответствии со ст.106 и ст.107 ТК РФ отпуск – это время отдыха, т. е. время, в течение которого работник свободен от исполнения своих трудовых обязанностей. Следовательно, датой фактического получения такого дохода будет не последний день месяца или последний день работы, как при оплате труда (п.2 ст.223 НК РФ ), а день выплаты компенсации (пп.1 п.1 ст.223 НК РФ ).

Дата удержания НДФЛ с дохода с виде компенсации отпуска при увольнении

С компенсации отпуска при увольнении налоговый агент исчисляет и удерживает НДФЛ. Причем делает это на дату фактического получения дохода (абз.1 п.3 и абз.1 п.4 ст.226 НК РФ ). То есть Дата выплаты компенсации = Дата исчисления НДФЛ = Дата удержания НДФЛ.

Дата перечисления НДФЛ с дохода в виде компенсации отпуска при увольнении

Удержанный НДФЛ перечисляется в бюджет не позднее следующего рабочего дня после выплаты компенсации за неиспользованный отпуск уволенному сотруднику (абз.1 п.6 ст.226 НК РФ , п.7 ст.6.1 НК РФ ).

Как отразить компенсацию отпуска при увольнении в 6-НДФЛ

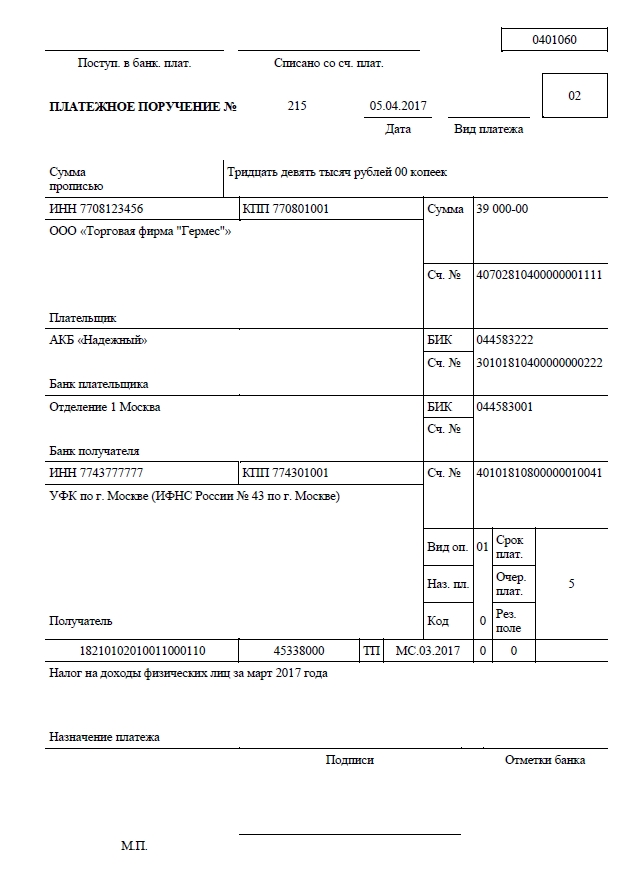

Пример. Работник ООО «Ярторг» увольняется 29.09.2017 года. За сентябрь ему была начислена зарплата в размере 35 000 руб. (НДФЛ (13%) с зарплаты – 4 500 руб.). Также за шесть неиспользованных дней отпуска ему положена денежная компенсация в размере 4 000 руб. (НДФЛ (13%) с компенсации – 520 руб.).

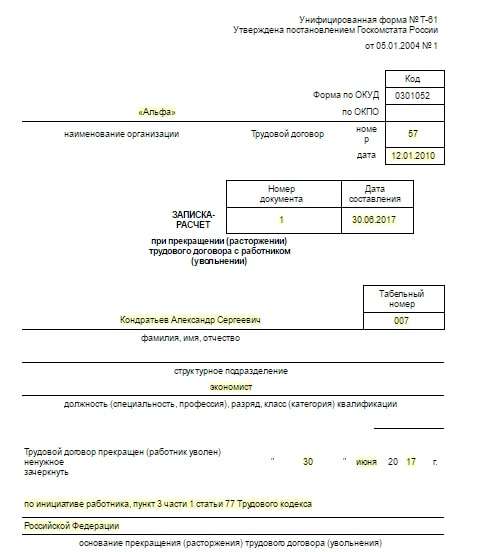

Окончательный расчет с сотрудником был произведен в его последний рабочий день, т. е. 29 сентября 2017 года через кассу предприятия. В этот же день работодатель перечислил удержанный НДФЛ в бюджет. Условимся, что других выплат и вознаграждений в пользу физлиц Общество в течение 2017 года не производило.

Уволенный является налоговым резидентом РФ и стандартные налоговые вычету ему не предоставлялись.

ООО «Ярторг» заполнило расчет по форме 6-НДФЛ следующим образом.

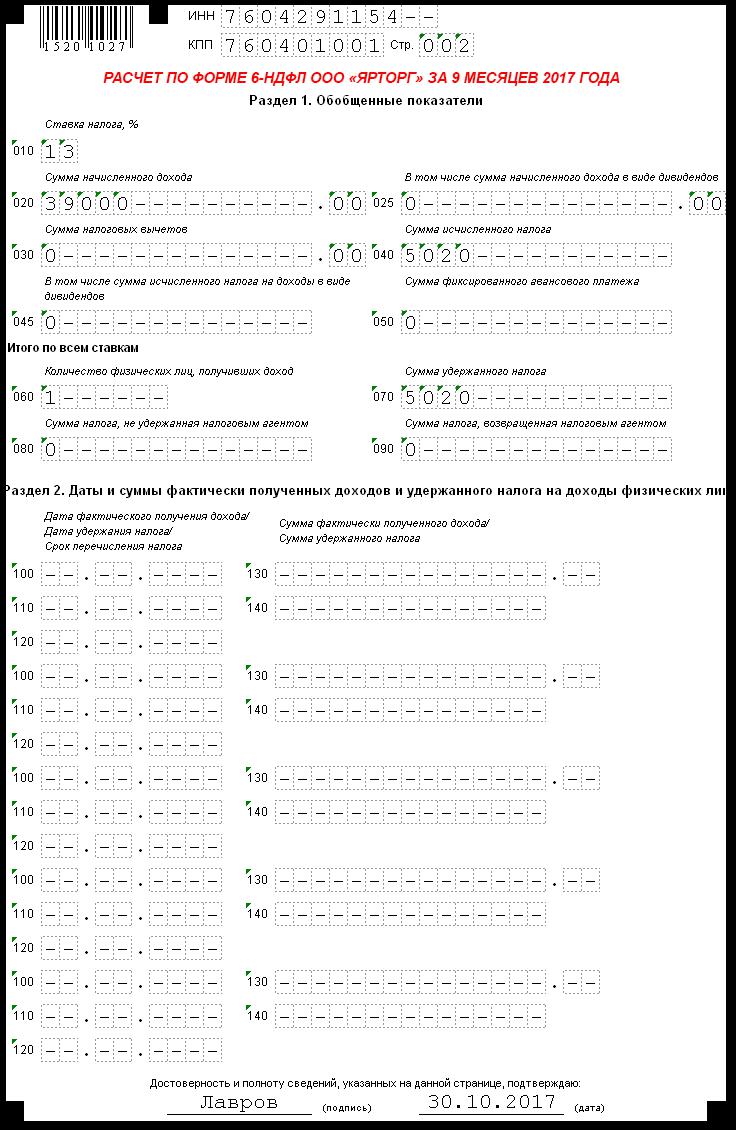

6-НДФЛ за 9 месяцев 2017 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере с января по сентябрь 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 39 000 / указывается общая сумма дохода, начисленного физлицам за период январь – сентябрь 2017 года;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – сентябрь 2017 года;

по строке 040 – 5 020 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – сентябрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – сентябрь 2017 года;

по строке 070 – 5 020 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – сентябрь 2017 года.

Компенсация за неиспользованный отпуск и зарплата, выплаченные работнику при увольнении, не попадут в раздел 2 формы 6-НДФЛ за 9 месяцев 2017 года, поскольку «переходящие» операции (те, которые начаты в одном отчетном периоде, а завершены в другом) отражаются в периоде завершения, т. е. когда наступает срок перечисления НДФЛ. В нашем случае он наступает в октябре.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярторг» за 9 месяцев 2017 года с отражением зарплаты и компенсации отпуска, выплаченных работнику при увольнении, смотрите ниже.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере с января по декабрь 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 39 000 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2017 года;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 5 020 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 5 020 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца налогового периода (в нашем примере за октябрь – декабрь 2017 года).

Зарплата за отработанные дни месяца увольнения и компенсация за неиспользованный отпуск отражаются в разделе 2 формы 6-НДФЛ за 2017 год, поскольку операции по их выплате завершаются именно в данном периоде. Причем соответствующие суммы можно объединить в одном блоке строк 100-140, т. к. у данных видов доходов совпадают:

— даты фактического получения дохода (абз.2 п.2 и пп.1 п.1 ст.223 НК РФ );

— даты удержания налога (абз.1 п.4 ст.226 НК РФ );

— сроки перечисления налога (абз.1 п.6 ст.226 НК РФ ).

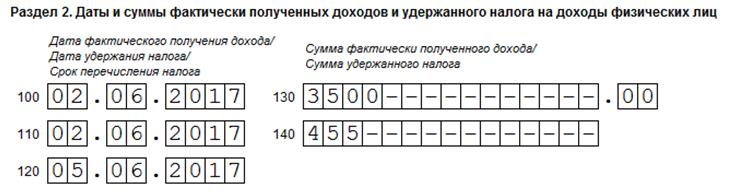

по строке 100 – 29.09.2017 / указывается дата фактического получения дохода; для зарплаты за месяц, в котором уволен сотрудник – это последний день работы, для компенсации отпуска при увольнении – это день ее выплаты (абз.2 п.2 и пп.1 п.1 ст.223 НК РФ );

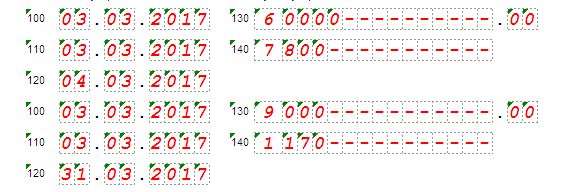

по строке 110 – 29.09.2017 / указывается дата удержания НДФЛ с зарплаты и компенсации отпуска при увольнении, совпадает с датой выплаты этих доходов физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 02.10.2017 / указывается крайний срок перечисления НДФЛ, для зарплаты и компенсации отпуска при увольнении – это рабочий день, следующий за днем их выплаты (абз.1 п.6 ст.226 НК РФ , п.7 п.7 ст.6.1 НК РФ );

В строке 120 раздела 2 формы 6-НДФЛ указывается последний день срока уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом. Причем если этот день выпадает на выходной или праздник, то крайний срок уплаты НДФЛ переносится на ближайший следующим за выходным / праздником рабочий день. В нашем случае на 02.10.2017, т. к. 30.09.2017 – это суббота.

по строке 130 – 39 000 / указывается сумма зарплаты и компенсации отпуска при увольнении, выплаченная физлицу;

по строке 140 – 5 020 / указывается НДФЛ, удержанный с суммы зарплаты и компенсации отпуска при увольнении, выплаченной физлицу.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярторг» за 2017 год с отражением зарплаты и компенсации отпуска, выплаченных работнику при увольнении, смотрите ниже.

Компенсация отпуска при увольнении НДФЛ в 2017 году

Компании и бизнесмены могут выполнять свои функции как самостоятельно, так и привлекая наемных работников для осуществления уставной деятельности.

Помимо преимуществ найма сотрудников в штат, у компании возникает целый ряд обязанностей. Работодатель должен производить расчет и перечисление обязательных взносов в государственные фонды России. Также к обязанностям можно отнести необходимость исполнения функций налогового агента по подоходному налогу.

Так как на территории нашей страны налогоплательщики не перечисляют налог на доходы самостоятельно, за них расчет и перечисление в бюджет налоговых платежей осуществляют работодатели.

Налоговым агентам по подоходному налогу в случае отсутствия возможности удержать налог с налогоплательщика следует письменно уведомлять об этом органы налогового контроля.

Необходимость перечисления НДФЛ является обязанностью каждого гражданина, имеющего источники получения дохода на территории нашей страны. Это требование относится как к резидентам, так и к нерезидентам.

В зависимости от вида получаемых доходов, могут быть применены следующие процентные ставки по налогу:

- Для резидентов предусмотрены ставки 13% для основных источников доходов (заработная плата и т.д.) и 35% (выигрыши, призы).

- Для нерезидентов – 13%, 15% и 30%, которые также подразделяются в зависимости от категории дохода.

До конца 2015 года для резидентов существовала еще одна ставка в размере 9%, предназначенная для дивидендов по акциям. Однако в 2016 году она была упразднена и заменена на 13%.

Источником получения доходов сотрудников является не только заработная плата, но и различные выплаты компенсационного характера. Соответственно, получение работником таких выплат возлагает обязанность на работодателя перечислить в государственную казну рассчитанный НДФЛ.

Произведение расчета

В большинстве случаев компенсационные выплаты сотруднику при увольнении связаны с оплатой ему отпускных дней, которые он не использовал. Для исчисления суммы абсолютно неважно, по какой причине расторгается трудовой договор между работодателем и работником.

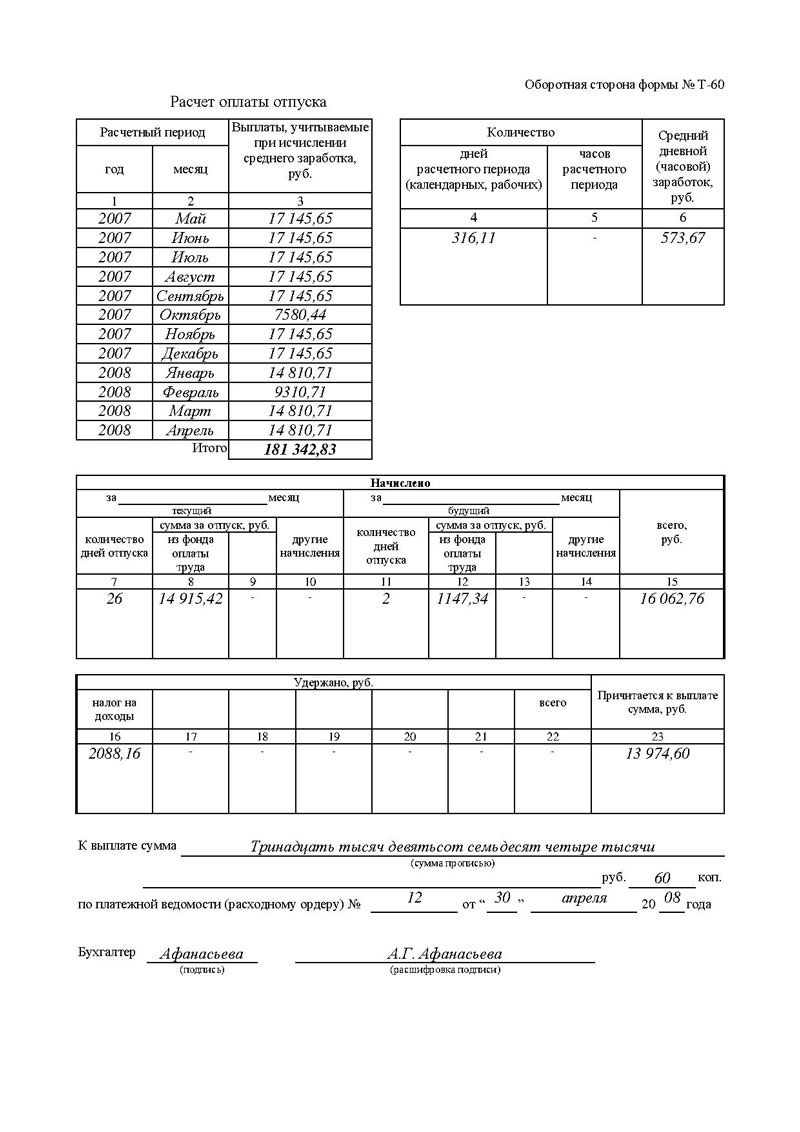

Несмотря на то, что государством установлена общая продолжительность отпуска работнику в 28 календарных дней, основываясь на условиях труда и категориях налогоплательщика, этот период может быть увеличен. При расчете компенсации необходимо учитывать продолжительность отпуска для каждого конкретного сотрудника компании.

Компенсация за неиспользованный отпуск исчисляется на основе двух показателей: среднедневного заработка работника и количества неиспользованный дней отпуска.

Формулу для расчета можно отобразить следующим образом:

Для того чтобы исчислить среднедневной заработок, необходимо взять в расчет заработную плату работника за 12 месяцев, предшествующих месяцу увольнения.

Формула для расчета представлена:

По какой же причине для исчисления используется показатель 29,3? Именно такое количество дней в среднем содержит один календарный месяц.

Исчисление количества отпускных дней для начисления и выплаты компенсации работнику производится исходя из того, что каждому сотруднику должно быть предоставлено 28 календарных дней отпуска за отработанный полностью год.

Соответственно, за каждый полностью отработанный месяц работник вправе претендовать на 2,33 дней отпуска (28 дней /12 месяцев). Как уже было сказано выше, за основу при расчете количества неиспользованных дней отпуска берется продолжительность отпуска для конкретного сотрудника.

Особенности уплаты в 2017 году

В 2017 году правила исчисления компенсации за неиспользованный отпуск остались без изменений. Исчисление производится на основе тех же формул для расчета.

В случае сокращения

Иванову А.Е. в сентябре 2017 года сообщили о сокращении в связи с тяжелой экономической обстановкой в компании. Ежемесячный заработок составлял 35000 рублей. Отпуск в текущем году ему предоставлен не был. В октябре 2017 года Иванов А.Е. уволился и трудоустроился на аналогичную должность в другой организации.

В случае сокращения работника в соответствии с законом ему необходимо выплачивать компенсацию из расчета 28 календарных дней, если он проработал в этом году более 5 месяцев и 15 календарных дней.

Сотрудником в 2017 году было отработано более пяти с половиной месяцев, соответственно, расчет компенсации будет произведен исходя из 28 календарных дней.

Исчислим среднедневной заработок работника:

Работнику необходимо перечислить компенсацию в размере 33447,12 рублей.

Однако в связи с тем, что компенсация за неиспользованный отпуск не входит в перечень необлагаемых налогом видов компенсаций при сокращении штата, с данной суммы следует начислить и уплатить в бюджет подоходный налог.

Увольнение по соглашению сторон

Увольнение по соглашению сторон производится по тем же правилам, за исключением того, что продолжительность неиспользованного отпуска рассчитывается исходя из 2,33 дней отпуска за каждый полностью отработанный работником месяц.

Сергеев П.В. 30 марта 2017 года принял решение уволиться из компании, в которой он трудился на протяжении четырех лет. Заработок Сергеева П.В. составлял 23000 рублей в месяц. В этом году в отпуске сотрудник не был.

Рассчитаем среднедневной заработок работника:

Когда перечислять

В соответствие с трудовым законодательством компания обязана произвести с сотрудником окончательный расчет в последний рабочий день, следовательно удержать суммы налогового платежа необходимо в день получения всех выплат работником.

Перечислить же налог в бюджет возможно в день, следующий за последним рабочим днем гражданина.

Подробнее про компенсацию отпуска при увольнении можно узнать из данного видео.

В каких случаях не облагается

Суммы возмещения неиспользованного отпуска подлежат обложению НДФЛ в случае увольнения по любой причине. Не подлежат обложению данным налогом другие виды материальных возмещений, в частности в связи с сокращением количества работников.

Бюджетный платеж будет начисляться и удерживаться только на суммы, превышающие трехкратное пороговое значение.

Кто может подавать декларацию

Несмотря на то, что получение всех компенсационных выплат можно рассматривать с точки зрения получения работником дохода, это не обязывает его составлять и представлять в органы налогового контроля отчет по форме 3-НДФЛ.

Другие выплачиваемые суммы

В соответствие с трудовым законодательством компании следует произвести расчет с сотрудником в день увольнения.

Подлежат выплате работнику следующие денежные суммы:

- Заработная плата за фактическое количество отработанных в месяце дней.

- Возмещение неиспользованных дней отпуска.

- В некоторых случаях компания обязывается начислить сотруднику выходное пособие.

Закон обязывает работодателя выдать сотруднику выходное пособие в следующих случаях:

- увольнение работника компании в связи с сокращением количества персонала;

- ликвидация фирмы;

- наступление полной нетрудоспособности сотрудника;

- отказ от перевода на иную работу, которая необходима ему по медицинским показателям;

- нарушение трудового законодательства в отношении работника не по его вине.

Бухгалтерский и налоговый учет

Расходы компании на компенсацию отпуска при увольнении включают в перечень затрат на оплату труда персонала. В том случае, если организация применяет общий налоговый режим, к учету данную выплату принимают на дату начисления.

Если компания работает на упрощенном режиме, тогда дата перечисления компенсационной выплаты считается датой признания расходов в учете для органов налогового контроля.

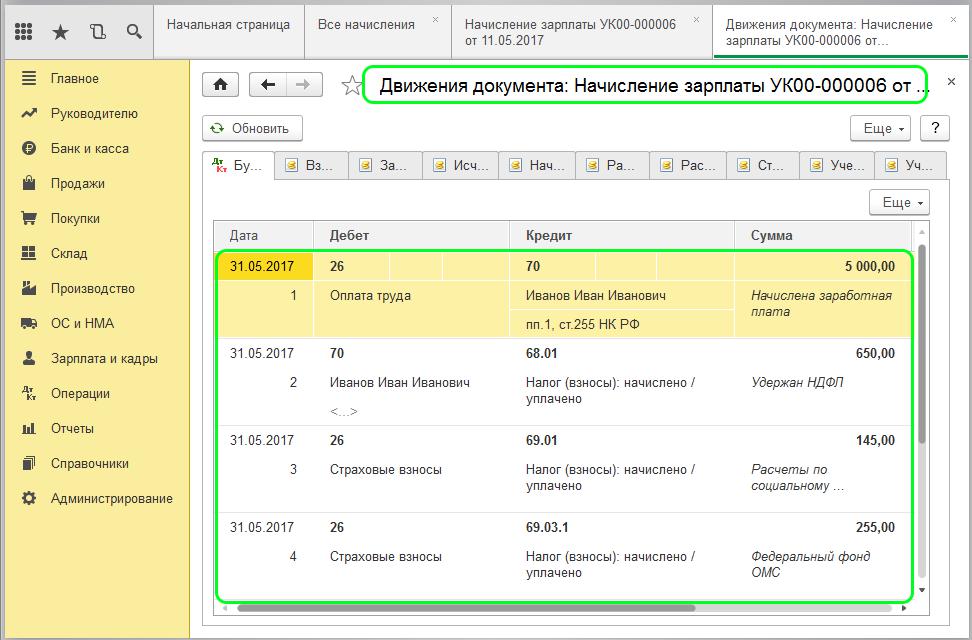

В бухгалтерском учете при начислении выплаты за неиспользованные дни ежегодного отпуска должны быть сделаны следующие проводки:

Начисление налога на доходы с данной выплаты отразим записью:

Перечисление компенсации за неиспользованный отпуск в учете отражается следующим образом:

После прочтения данной статьи у каждого работника не должно остаться вопросов о сумме выплаты, полученной от организации, принципах ее исчисления и необходимости перечислить государству налог от данного источника дохода.

Подробнее про выплаты работникам при увольнении есть в данном видео.

Copyright 2017 — ЗнайБизнес.Ру Портал для предпринимателей

Копирование материалов допускается только при использовании активной ссылки на этот сайт.

Облагается ли НДФЛ компенсация отпуска при увольнении?

Облагается ли НДФЛ компенсация отпуска при увольнении, вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми).

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

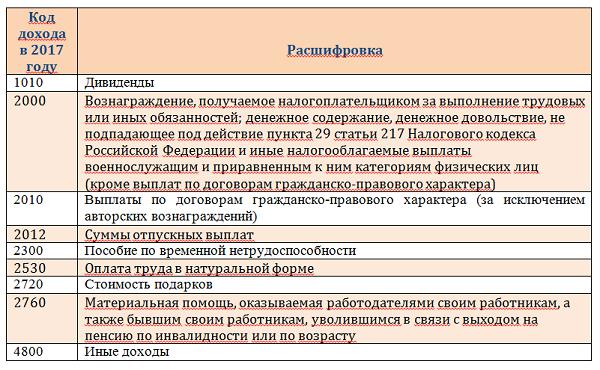

Код и вид дохода с компенсации в отчетности по налогу

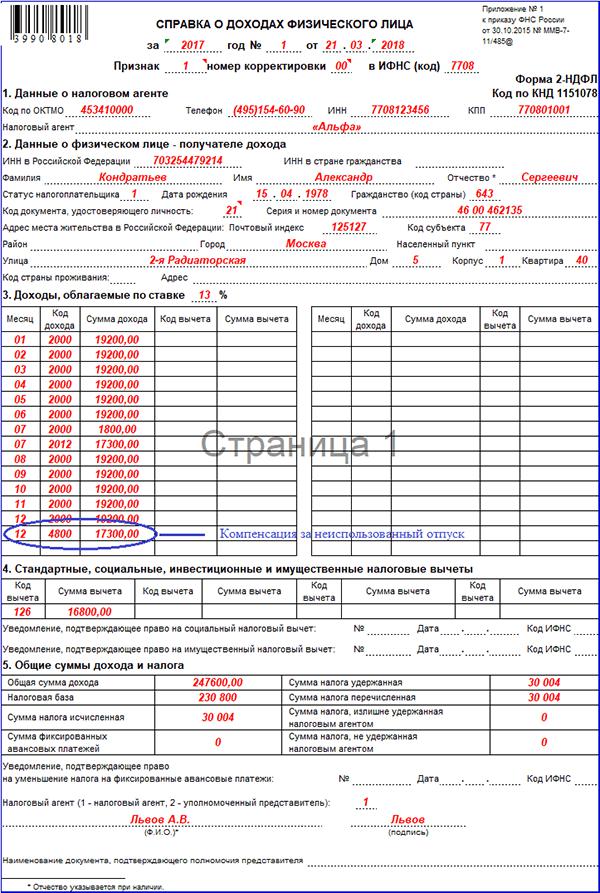

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

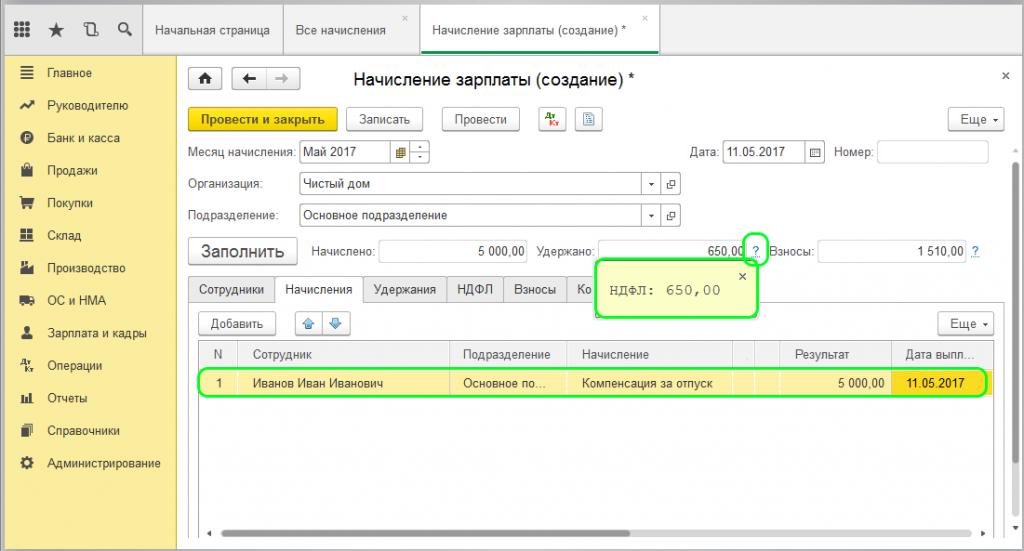

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код доходакомпенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

Ндфл с компенсации за неиспользованный отпуск при увольнении 2016- 2017

Компенсация за неиспользованный отпуск

не достигшего совершеннолетия. Трудящийся по совместительству . В этом случае привилегии по местам трудовой деятельности предоставляются одновременно. Если претендент не отработал полгода – время отдыха назначается авансом. Отпуск назначается на срок 28 дней независимо от продолжительности трудовой недели (шести- или пятидневка). При расчете выходных к ним не включаются праздничные дни.

Онлайн журнал для бухгалтера

что вполне правомерно по законодательству страны. О данном факте говорит: статья 127 Трудового кодекса РФ; п. 28 Правил, утвержденных НКТ СССР № 169 от 30.04.1930 г. (далее – Правила № 169). Тогда датой увольнения будет последний день, когда сотрудник находился на заработанном отдыхе. Также см. «Неиспользованный отпуск 2017: сгорает или нет ». Важность вопроса Информацию о том, как обеспечить себе компенсацию за неиспользованный отпуск .

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Это быстро и бесплатно ! Законодательное урегулирование вопроса Режим взаимодействий работодателя и сотрудника в нашей стране регламентируется Трудовым Кодексом Российской Федерации (ТК РФ), но также немаловажную роль играет Трудовой Договор (ТД), подписанный обеими сторонами.

Компенсации за неиспользованный отпуск — как рассчитать и отразить?

Не полностью отработанный месяц, в котором сотрудник покидает свое рабочее место, входит в этот расчет, если дата увольнения после 15 числа. Причина увольнения не влияет на компенсацию. Полностью отпускные в качестве компенсации выплачиваются сотруднику, если он отработал 11 месяцев без отдыха. В остальных случаях расчет производится исходя из значения 2,33 дня за каждый отработанный месяц положенного отпускного периода, умноженных на среднедневной заработок. По второй ситуации: есть определенные категории работников, которым законодательно запрещена выплата компенсации.

Расчет компенсации за неиспользованный отпуск при увольнении

В некоторых случаях такое удержание не производится, например, при ликвидации организации (часть 2 статьи 137 ТК РФ). Рекомендуем онлайн-курс Заработная плата. Средний заработок. В программе обучения: расчет зарплаты; все виды компенсационных и стимулирующих выплат, в том числе сверхурочные; работа в выходной день, ночные. Премии, командировки, больничные, иные пособия – лектор приведет все случаи расчета среднего заработка. Какие виды отпуска подлежат компенсации при увольнении Как рассчитать компенсацию за неиспользованный отпуск? Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (статья 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней.

Бухгалтерские новости

Для организаций, расположенных в районах Крайнего Севера, действует шестикратный лимит. Суммы превышения предельного размера подлежат обложению НДФЛ. Для целей применения данной нормы необходимо суммировать все выплаты, производимые работнику при увольнении, за исключением компенсации за неиспользованный отпуск. Указанные положения применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности. Компенсация за неиспользованный отпуск выплачивается работнику в день увольнения.

Как при увольнении рассчитать компенсацию за неиспользованный отпуск?

Это может быть не только за текущий год, но и за весь период работы на конкретном предприятии. Например, Работник увольняется в 2017 году, в котором проработал только 1 месяц, но у него осталось еще 15 неиспользованных дней за прошедший год. Тогда он, получая расчет, в котором они обязательно должны быть учтены и оплачены.

При этом важно знать, что все суммы, которые положены работнику, выплачиваются ему в момент увольнения, когда на руки выдается и трудовая книжка.

Есть специальная методика, по которой и производится начисление денежной суммы за все дни отпуска, которые были ранее неиспользованы.

Компенсация за неиспользованный отпуск в 6-НДФЛ

Помимо этого, компенсация за неиспользованный отпуск, как и любой иной доход, с которого налоговым агентом был исчислен и удержан НДФЛ, подлежит отражению в расчете по форме 6-НДФЛ, форма и порядок представления (далее — Порядок) которого утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] Обязанность по представлению 6-НДФЛ в налоговый орган по месту своего учета возложена на налогового агента п.

Компенсация за неиспользованный отпуск при увольнении в 2017 году: расчет в календарных и рабочих днях

120 ТК РФ). Приведем пошаговую инструкцию, которая поможет вам выполнить расчет компенсации за неиспользованный отпуск при увольнении в 2017 году без каких-либо затруднений. Шаг 1. Определите отпускной стаж работника За каждый год работы положен отпуск 28 календарных дня. При этом отсчет годов начинается с первого дня работы. Впервые сотрудник может уйти в отпуск, отработав полгода (если руководитель не возражает, это может произойти и раньше).

В раздел 2 заплата за сентябрь и соответствующая сумма НДФЛ попадет только при сдаче годового расчета.

МРОТ и зарплата: при сравнении не забудьте про надбавки и районные коэффициенты Зарплата сотрудника, полностью отработавшего свою норму рабочего времени за месяц, не может быть меньше МРОТ. При этом в расчет берется заработная плата с учетом всех надбавок и увеличивающих коэффициентов.

Мошенники маскируют вредоносные письма под рассылку ПФР Если на вашу электронную почту пришло письмо с почтового адреса, похожего на адрес Пенсионного фонда (pfrf.ru), не переходите по ссылке, указанной в таком письме.

Компенсация при увольнении облагается ли НДФЛ

Например, если предприятие планирует сократить штат по тем или иным причинам. Это приводит к расторжению трудового договора по инициативе работодателя. В такой ситуации главная задача руководства учесть все сопутствующие мероприятия и начислить необходимые выплаты согласно законодательству. Нарушение подобной процедуры грозит большими штрафами, либо признанием действий незаконными, что приведет к восстановлению сотрудника в должности.

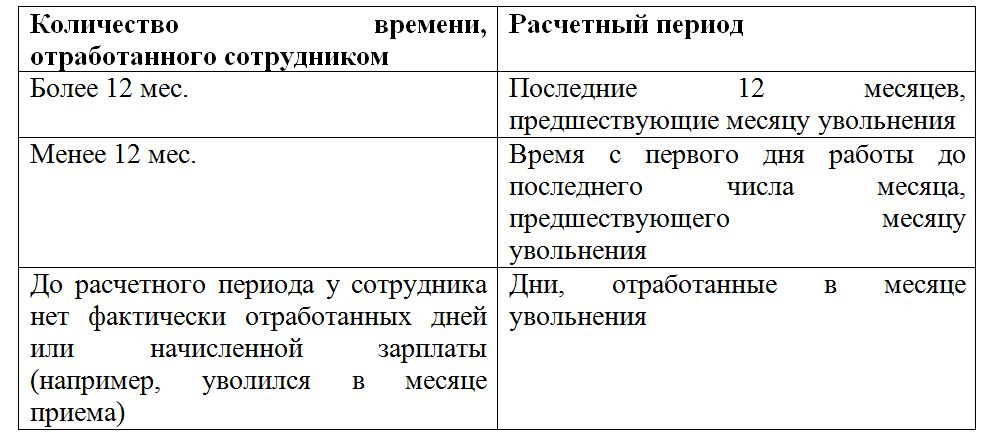

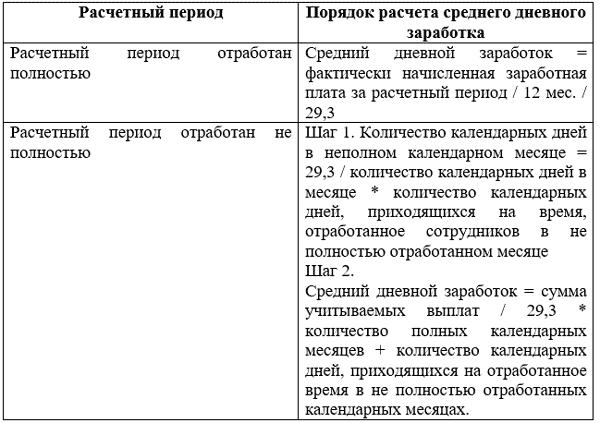

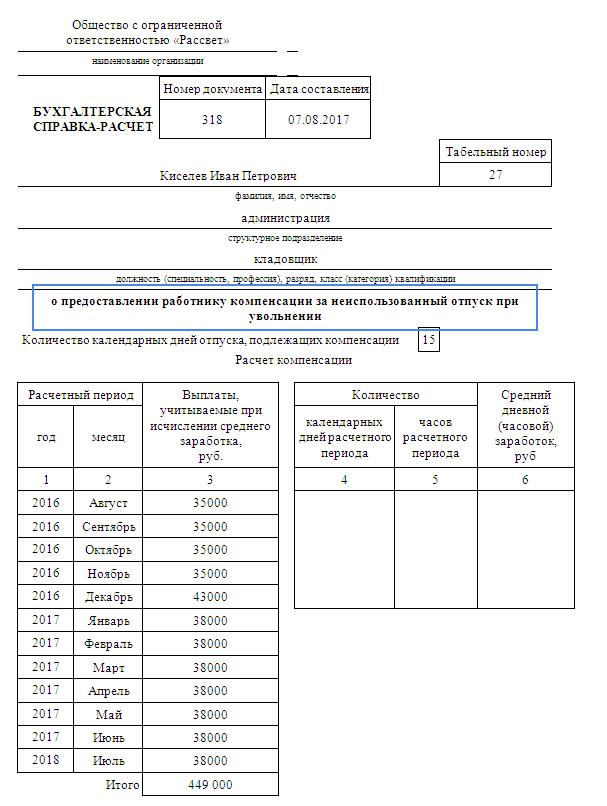

За оставшиеся месяцы количество дней отпуска также рассчитывается по приведенной выше формуле. Расчетный период при расчете среднедневного заработка Далее необходимо посчитать количество календарных дней расчетного периода. Если увольняющийся работник проработал больше года, расчетным периодом будут 12 (предшествующих месяцу увольнения) календарных месяцев. Если сотрудник проработал меньше года, расчетным периодом будет промежуток с первого дня работы по календарный месяц, предшествующий месяцу увольнения. Из расчетного периода исключаются дни, когда работник: находился в оплачиваемом отпуске; находился в командировке; находился на больничном; освобождался от работы. Если возникла ситуация, когда весь расчетный период попал под исключаемые дни – расчет среднего заработка производится исходя из предшествующих месяцев. Формула расчета расчетного периода, когда он отработан полностью: Расчет компенсации за неиспользованный отпуск при увольнении в 2017 году рассмотрим на примере. Работник Булатов В.А.

Изменяющиеся и статические принципы позволяют охранять интересы работников и регламентировать решения руководителей предприятий в правовом поле для соблюдения нормативных актов в каждом конкретном случае.

Почему так неохотно идут директора и владельцы форм и компаний на то, чтобы сотрудник получил все денежные средства или их эквивалент? Обычно то или иное компенсационное начисление производится при увольнении, расторжении трудового соглашения с компанией.

Компенсация за неиспользованный отпуск при увольнении в 2017г: расчет

этап первый Итак, для начала давайте определим, сколько месяцев проработал сотрудник с начала своего рабочего года.

Предположим, сотрудник нанялся к вам на работу 20 мая (неважно в каком году), а увольняется с 1 марта 2017 года.

В отпуск за свой счет (на срок более 14 дней) он не уходил, без уважительных причин на работе не отсутствовал, в отпуске по уходу за ребенком не числился. Значит, в его «отпускной» стаж включаем: 9 полных месяцев (с июня по февраль) + 11 дней в мае.

35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.1930 № 169). Значит, право на компенсацию имеет сотрудник, отработавший более половины месяца. Это подтверждается и письмом Роструда от 08.06.2007 № 1920-6. Расчет компенсации за неиспользованный отпуск в 2017 году Чтобы рассчитать компенсацию, надо определить количество дней неиспользованног отпуска, расчетный период для среднего заработка, сумму учитываемых выплат, средний дневной заработок. 1.

Компенсация за неиспользованный отпуск при увольнении в 2017 году

Ежегодно сотруднику положено 28 дней оплачиваемого отпуска. Если работник увольняется, не отгуляв положенных дней, то ему положена компенсация за неиспользованный отпуск при увольнении. Как ее рассчитать и заплатить в 2017 году, расскажем в статье. В статье есть онлайн калькулятор для расчета компенсации.

Кто вправе получить компенсацию

В 2017 году не произошло никаких изменений в правилах по компенсации.

Работодатель, как и раньше, обязан выдать компенсацию за неиспользованный отпуск при увольнении работника (ст. 127 ТК РФ). При этом учитываются все неиспользованные отпуска (в том числе и отпуск текущего года, т.е. года увольнения, и прошлые годы).

Основание прекращения трудового договора не влияет на право работника получить данную выплату от работодателя (в том числе, если это прогул или явка на работу в нетрезвом виде).

Если работник уволен в порядке перевода в другую компанию, то компенсацию также выплачивается. Новый работодатель не учитывает неиспользованные отпуска по прошлому месту работы (абз.2 п.1 Правила об очередных и дополнительных отпусках от 30 апреля 1930 г. №169).

Компенсация полагается и совместителю.

Рассмотрим случаи, когда работодатель освобожден от обязанности компенсировать неизрасходованный отпуск:

- сотрудник трудился в компании менее месяца

- работник переведен в другое обособленное подразделении компании (т.к. обособленные подразделения не являются отдельными юридическими лицами)

- в компании произошла реорганизация (компенсация не полагается, так как трудовые отношения с работодателем не прекращаются. Работник продолжает трудиться по сути в одной и той же компании)

В соответствии со ст. 122 и 126 ТК РФ компенсация не полагается:

- работникам компании, чей возраст не достиг 18 лет

- беременным женщинам

- родителям-усыновителям ребенка, возраст которого менее 3 месяцев

- специалистам вредных для жизни и здоровья предприятий

Помимо данного перечня компенсацию не нужно выплачивать и сотрудникам, которые были уличены работодателем в краже, порче имущества или прочих противоправных действиях, направленных против работодателя.

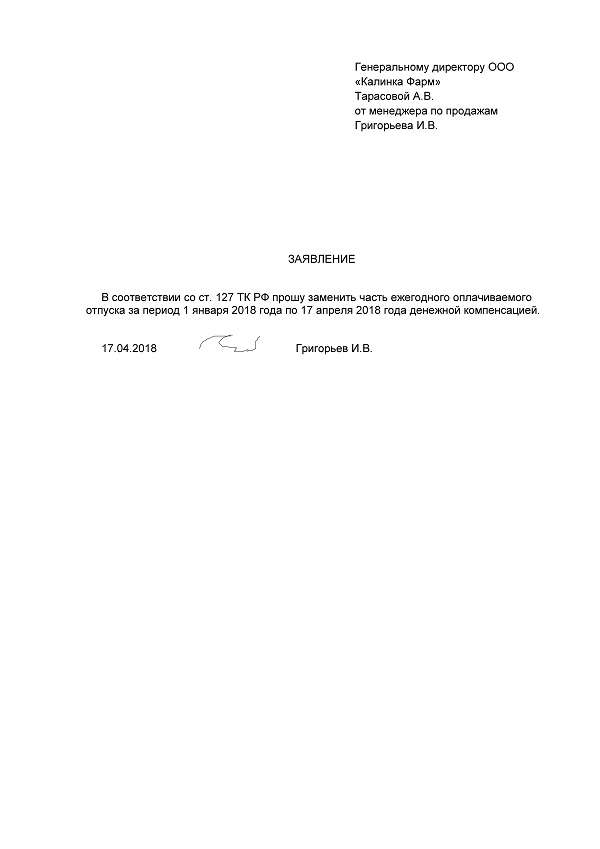

Какие документы нужны для получения компенсации

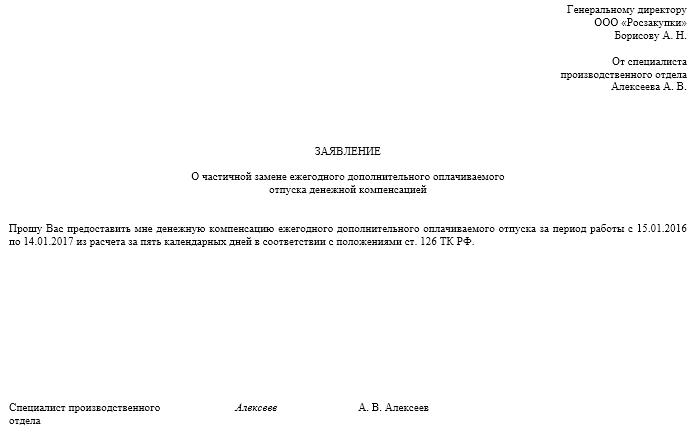

Первым шагом на пути к получению компенсации является заявление.

Образец заполнения заявления (см. ниже).

На основании заявления и решения руководителя формируется приказ «О замене неиспользованного отпуска компенсацией».

Как рассчитать компенсацию

Расчет компенсации за неиспользованный отпуск при увольнении в 2017 году приведем ниже.

Компенсация за неиспользованный отпуск

Размер дохода за последний календарный год : 29,3) : 12 х Количество дней отпуска

Количество дней отпуска

2,33 х Количество полностью отработанных месяцев

Половину месяца и превышение половины считают как целый месяц. Из расчета исключают только периоды, составляющие менее месяца.

Рассмотрим, как рассчитать компенсацию за неиспользованный отпуск на примере.

Пример расчета компенсации за неиспользованный отпуск при увольнении

Продавец-консультант Иванова ГП увольняется по собственному желанию, отработав в текущем рабочем году 7 месяцев. Оклад — 50 000 руб.

- Заработная плата за год = 50 000 х 12 = 600 000 руб.Среднедневной заработок = 600 000 : 12 : 29,3 = 1 706,48 руб.

- Количество неиспользованных дней отпуска = 28 дней х 7 мес. : 12 мес. = 16,33 дня.

- Компенсация = 1706, 48 х 16,33 = 27 866,82 руб.

- Сумма к выплате = 27 866,82 – 3 622,69 = 24 244,13 руб. (с учетом подоходного налога)

Калькулятор расчета компенсации за неиспользованный отпуск в 2017 году

Для упрощения работы бухгалтер может воспользоваться специальным онлайн-калькулятором для расчета компенсации.

Компенсация в расходах УСН

Можно ли учесть при расчете налога УСН компенсацию, выплачиваемую при увольнении работника за отпуска, не использованные в течении двух лет?

Да, можно. Такая компенсация подлежит включению в расходы УСН на оплату труда на общих основаниях, так как согласно ч.1. ст. 127 ТК РФ работодатель обязан компенсировать увольняющемуся работнику все неиспользованные отпуска, предусмотренные ТК РФ.

Если налогоплательщик выбрал в качестве объекта налогообложения «доходы», то выплата компенсации на расчет налога не повлияет.

Речь идет только про плательщиков, которые платят налог с разницы между доходами и расходами.

Облагается ли компенсация НДФЛ и страховыми взносами

В соответствии с абз. 6 п. 3 ст. 217 ТК РФ работодатель обязан удержать подоходный налог с компенсации за неиспользованный отпуск. НДФЛ перечисляется в бюджет не позднее дня следующего за днем ее выплаты (п.6 ст. 226 НК РФ).

Компенсация облагается и страховыми взносами ПФР и ФСС.

Ответственность работодателя за неуплату компенсации работнику

При увольнении сотрудника работодатель обязан произвести с ним полный расчет (ст.140 ТК РФ). Следовательно, и компенсацию за свой неиспользованный отпуск работник должен получить не позднее последнего рабочего дня.

В случае, если по каким-либо причинам работодатель не погасил задолженность по оплате труда перед работником, то в соответствии с ч. 6 ст. 5.27 КоАП РФ ему полагается штраф:

- на должностных лиц — от 10000 руб. до 20000 руб.

- на компанию — от 30000 руб. до 50000 руб.=-0

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое