Налоговый вычет при покупке квартиры супругами – это допустимость оформления возврата 13% налоговых средств, затраченных на приобретение недвижимости, не превышающей стоимости двух миллионов рублей, а при ипотеке – трёх миллионов.

Процедура получения налогового вычета при покупке квартиры опирается на нормы статьи 220 НК РФ (пп. 3, 4, п.1), а так же – Федерального закона, принятого под № 212-ФЗ, 23.07.13 г., с учётом внесения поправок в ранее действующий закон. Предусматривается только для налогоплательщиков РФ.

Проведение процедуры опирается только на фактические расходы, которые понёс покупатель жилья. Они устанавливаются по официальным, документально зарегистрированным источникам – сведениям из записей Государственного кадастра недвижимости (ГКН).

В момент регистрации купли-продажи недвижимости в Росреестре, регистрирующий орган передаёт местному отделению ФНС сведения о проведении сделки, с указанием точной суммы денежных средств, уплаченных приобретателем за квартиру. На основании данного документа, допускается ходатайство о претензии на имущественный возврат.

Однако для его получения предусмотрен ряд ограничений, связанных с категорией лиц, которым данные льготы не предоставляются.

Если муж или жена, ранее воспользовались данным преимуществом, они не вправе претендовать на него вновь. Такие ограничения не имеют срока давности и распространяются на весь период жизни приобретателя. В том числе – если данные льготы предоставлялись малолетнему собственнику квартиры, по ходатайству его родителей (по нормам до принятия закона 212-ФЗ).

Воспользоваться обозначенным преимуществом можно только один раз, если полученная сумма равна установленному максимальному начислению.

После принятия обозначенного закона, данное правило было отменено относительно малолетних собственников. Для них допускается использование вычета ещё раз, после достижения 18 лет (п.6 ст.220 НК РФ). Однако родитель не сможет получить возврат, полагающийся ребёнку, если данное право было использовано им ранее.

- Налоговый вычет при покупке квартиры одним из супругов

- Налоговый вычет при покупке жилья в совместную или долевую собственность

- Налоговый вычет при покупке квартиры на ребёнка или в общую собственность с детьми

- Налоговый вычет с ипотечной квартиры

- Читайте также:

- Отправить ответ

- Предоставление налогового вычета при покупке квартиры супругами

- Условия

- Правовая база

- Изменения

- Налоговый вычет при покупке квартиры супругами

- В совместную собственность

- В долевую собственность

- Оформление на одного супруга

- Если один уже получал возврат ранее

- Отказ в пользу мужа и жены

- Порядок получения

- Необходимые документы

- На видео о возврате налога при приобретении жилья мужем и женой

- Можно ли и как получить имущественный налоговый вычет при покупке квартиры за супруга?

- Законодательные акты

- Условия получения

- Ситуация до и после 2014 года

- Нюансы реформ 2012 года

- Правила и возможности получения налогового вычета

- Приобретение в общую собственность

- Приобретение в общую долевую собственность

- Приобретение в единоличное владение

- Вычет по ипотечному кредиту

- Может ли муж получить налоговый вычет за жену при покупке квартиры?

- Документы на тему статьи

- Налоговый вычет при покупке квартиры для супругов в 2017 году

- Особенности возмещения

- Виды имущественного вычета

- Как производился расчет, если собственность приобреталась до 2014 года

- Налоговый вычет при покупке квартиры супругами

- Получение и распределение имущественного налогового вычета при покупке жилья (квартиры, дома) супругами в общую долевую собственность

- Зависимость величины имущественного налогового вычета каждого из супругов от стоимости жилья (квартиры, дома) и от того, куплено жилье до 1 января 2014 года или после.

- Распределение имущественного налогового вычета между супругами по ипотечным процентам

- Имущественный налоговый вычет при покупке жилья (квартиры, дома) супругами в общую совместную собственность

- Размер имущественного налогового вычета каждого из супругов зависит от стоимости жилья (квартира, дом) и от того, куплено жилье до 1 января 2014 года или после.

- Распределение имущественного налогового вычета по ипотечным процентам

- Применение имущественного налогового вычета в случае оформления жилья (квартиры, дома) единолично на одного из супругов

- Сможет ли супруг, которому распределен имущественный налоговый вычет в 0%, получить имущественный налоговый вычет в будущем

- Если один из супругов уже получал имущественный налоговый вычет ранее

- Применение имущественного налогового вычета в случае оформления жилья (квартиры, дома) в общую собственность с детьми

- Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

- НАЛОГИ И НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговый вычет при покупке квартиры одним из супругов

В то же время, между супругами, приобретающими квартиру в качестве совместно нажитого имущества, возникают дополнительные плюсы. При этом квартира может оформляться на одного из них на основании статьи 35 СК РФ, если иное не предусмотрено брачным контрактом.

Являясь солидарными приобретателями, лица, состоящие в официальном браке вправе передавать полномочия по возмещению расходов друг другу. Например, жена, находящаяся в отпуске по уходу за детьми, вправе передать право получения мужу, написав заявление в отделение ФНС и переоформив на него документацию или сделав доверенность. Такие правила вступили в юридическую силу на основании ФЗ-212.

Заявления подают одновременно и муж, и жена. Так же они представляют формы 3-НДФЛ, полученные по месту работы.

Сделки, совершённые ранее, до внесения поправок, требовали солидарного распределения средств. То есть на недвижимость, приобретённую из совместного бюджета семьи, устанавливалось ограничение – возврат получался лицами, состоящими в браке солидарно, распределяясь между мужем и женой.

Впоследствии учитывалось, что данная налоговая льгота использовалась обоими получателями. На текущий момент, если претенденты этой категории граждан, приобретшие жильё до декабря 2013 года, подают заявление в налоговую инспекцию на возврат денег, их начисление будет распределяться солидарно. То есть, данные правообладатели подлежат влиянию законодательства, действующего на момент покупки жилья.

Налоговый вычет при покупке жилья в совместную или долевую собственность

Иногда муж и жена предпочитают оформить квартиру совместно, с выделением долей или без их выделения.

Совместная собственность даёт равное право владения и распоряжения всей жилой площадью, без проведения правовых и территориальных границ. Оба собственника считаются равноправными правообладателями приобретённого жилья.

При разделении долей, между ними возникает обособленная друг от друга ответственность, в том числе:

- по оплате жилья и коммунальных услуг;

- имущественному распоряжению своей долей.

Отражается данное различие и на получении вычета. При оформлении совместного владения помещением, согласно условиям брака, допускаются общие нормы начислений.

При этом разрешено:

- оформить вычет на одного супруга;

- распределить доли получения поровну;

- распределить в процентном отношении по усмотрению собственников.

Например, возврат предусматривает получение 13% общей стоимости недвижимости, не превышающей 2 миллионов рублей, за исключением оформления ипотеки.

Оставшиеся полмиллиона могут упраздниться для налогового вычета, а могут быть переданы второму получателю, при условиях:

- заявитель ранее не оформлял получение вычета;

- у него в распоряжении остался не использованный резерв.

В таком случае оставшиеся 500 тысяч дают право получения 13% второму супругу и составляют 75 тысяч рублей.

Если совместное владение распределено по долям, в установленных размерах, передача полномочий не допускается. Каждый из супругов оформляет имущественный возврат в соответствии с оформленным на его имя, объёмом долевого права.

Данный прецедент аналогичен действиям, предусмотренным при оформлении недвижимости на одного из супругов.

Получается, что проведённые после января 2014 года имущественные сделки, с учётом внесённых поправок, дают почти аналогичный результат. Основное различие заключается только в позициях законодательства, влияющих на оформление документации.

Налоговый вычет при покупке квартиры на ребёнка или в общую собственность с детьми

Если собственником приобретённого жилья оказался несовершеннолетний, то получение возвращаемых денежных средств допускается законными представителями – родителями или усыновителями.

Но при этом соблюдается условие – лицо, притязающее на имущественный возврат в роли законного представителя, ранее не получало данных выплат. Или у него имеется остаток, который допустимо использовать в ограниченных пределах.

Если дети становятся собственниками наряду с родителями, появляются практически те же варианты налогового вычета:

- он оформляется на одного из родителей;

- оформляется на обоих родителей, соразмерно договорённости.

Если стоимость квартиры превышает 4 миллиона, то допускается последующее оформление остатка на ребёнка.

Например – приобретена недвижимость, стоимостью 6 миллионов рублей. Каждый налогоплательщик может возместить расходы из расчёта 2 миллионов стоимости жилья.

Соответственно нормативам начисления, родители совокупно получают:

- муж – 260 тысяч рублей (13% от 2 миллионов);

- жена – на том же основании 260 тысяч.

Оставшиеся средства в объёме 2 миллиона рублей, остаются в резерве. Исчерпавшие свой ресурс родители уже не вправе воспользоваться получением налоговых средств. Однако по достижении 18 лет, ребёнок сможет их получить – при условии официального оформления на работу.

Так же складывается ситуация при оформлении квартиры на ребёнка, если родители утратили право на получение налогового вычета, использовав его. По достижении совершеннолетия и статуса налогоплательщика, собственник получит положенную к выплате сумму денежных средств.

Срок давности в отношении обозначенной процедуры не установлен. То есть воспользоваться преимуществами можно в любое время.

Например, если вычет произведён с 1 миллиона, что составило 130 тысяч. При оформлении последующей покупки недвижимости, он вправе получить остальные 130 тысяч.

Налоговый вычет с ипотечной квартиры

Если жильё оформлено в ипотеку, оно увеличивает себестоимость в счёт уплаты процентной ставки годовых. Такие особенности кредитования предусмотрены законодательством и допускают дополнительных объёмов имущественного возврата покупателю (см. Налоговый вычет при покупке квартиры в ипотеку).

В частности, на жильё, приобретённое после 2014 года, распространяются нормы налогового вычета, начисляющиеся в размере 13% от суммы в 3 миллиона рублей.

Для оформления вычета требуется предъявить не только документацию на приобретение недвижимости, заявления и формы 3-НДФЛ с места работы. Основным прецедентом для оформления возврата служит кредитный договор. Сумма начислений учитывает только кредитные средства, в которые не входит сумма первого взноса, средства с материнского капитала, сертификатов и т.п.

В отношении распределения долей и правил получения обозначенных денежных средств, процедура аналогична стандартным условиям приобретения объекта.

Читайте также:

- 4 вида налоговых вычетов при покупке квартиры пенсионерамиЗаконодательством предусмотрены варианты поддержки налогоплательщиков РФ, которые выражаются в получении возврата 13% стоимости приобретённой недвижимости.Такая льгота предоставляется […]

- 6 видов налоговых вычетов при покупке квартирыНалоговый вычет при покупке квартиры – это налоговая льгота, предоставляемая налогоплательщикам РФ, в виде возврата 13% денежных средств, от стоимости приобретённой квартиры.При […]

Отправить ответ

Оставьте первый комментарий!

Первый Юрист © 2016–2017 | Размещенные на сайте материалы являются интеллектуальной собственностью.

Предоставление налогового вычета при покупке квартиры супругами

Такое право доступно супругам, которые решили приобрести квартиру по сделке мены.

По договору обмена супруги одновременно выступают продавцами и покупателями недвижимости.

Им разрешено воспользоваться вычетом: как приобретателям недвижимости, и как продавцам.

В качестве продавцов муж и жена вправе претендовать на вычет, если недвижимость находилась в собственности несколько лет. Объем вычета при продаже равняется 1 млн. руб.

Условия

Налоговый вычет при покупке квартиры супругами возможен, если они состоят в официальных брачных отношениях.

Недвижимость может находиться в общей собственности, разделенной на доли. Возможно владение квартирой мужем и женой на праве совместно оформленной собственности, без их выделения в долевые рамки.

Вычет по налогу положен, если у плательщиков налога, есть доход, облагаемый НДФЛ.

Это может быть работа по трудовому договору, занятие бизнесом или другой оплачиваемой деятельностью.

Право на льготу возникает с момента регистрации квартиры в Росреестре.

Время, с которой исчисляется вычет – момент подписания документа о передаче квартиры.

Правовая база

Деньги по имущественному вычету могут быть начислены согласно правилу НК РФ – статья 220.

Нормы статьи устанавливают размеры льготы при:

- купле-продажи недвижимости;

- оформлении на нее ипотечного или иного кредита.

Статус совместной собственности установлен СК РФ – статьей 34. Порядок распределения вычета устанавливается Письмами ФНС России.

Изменения

До 1.01.2014 г. вычет на общую квартиру мужа и жены распределялся в пределах 2 млн. на двоих.

С 2014 г. супруги вправе претендовать на целый вычет, в зависимости от принадлежащей доли в квартире, либо получить льготу размере 50% и более.

Основное изменение – они могут получить самостоятельный вычет, т.е. учитывается не объект недвижимости, а человек, получающий льготу.

Налоговый вычет при покупке квартиры супругами

Цена квартиры влияет на сумму возврата налога. Каждый из супругов вправе получить с 2-х миллионного вычета 260000 руб.

При оформлении права на получение возврата следует обращаться в налоговую службу по месту нахождения квартиры или в районе фактического проживания супругов.

Возможно уменьшение налогооблагаемых доходов льготников, равное размеру вычета.

Льгота также доступна родителям, приобретающим квартиру и оформившим ее на маленьких детей.

В совместную собственность

По закону все имущество, которые супруги купили за время своего совместного проживания, считается общим, за исключением случаев, установленных в брачном договоре (при его наличии).

Закон также дает право супругам на вычет, даже когда один из них и вовсе не участвовал в расходах на покупку желанной недвижимости.

Если она приобретается в совместную собственность, то льгота может быть поделена между мужем и женой по их соглашению:

- при его отсутствии льготы распределяются по 50%, хотя договоренностью может быть предусмотрен вычет на счет кого-нибудь из супругов;

- заявление на распределение вычета может быть подано однократно и в дальнейшем не подлежит изменению супругами;

- размер вычета зависит от стоимости квартиры и от даты ее покупки.

Если супруги купили недвижимость до 1.01.2014 г., то существует ограничение общей льготы в два млн. руб. Данная сумма вычета обязательно делится пополам.

Например, супруги Иван и Софья Парфеновы получили по платной сделке квартиру в 2013 г. по цене в три млн. Каждый из них сможет приобрести льготу по сто тыс. руб.

Если квартиру купили уже по новым налоговым нормам, после 2014 г., то оба супруга могут получить целую сумму льготы.

Например, чета Васильевы Родион и Татьяна стали владельцами квартиры стоимостью в 8.5 млн. руб.

Цена недвижимости больше 4 млн., а, следовательно, обоим супругам разрешено использовать вычет в два млн. Это равно: 260000 руб. для каждого.

В долевую собственность

Если квартира делится на доли, то собственник оформляет вычет строго согласно ее указанному размеру:

- когда выясняется, что один из супругов раньше был получателем льготы, то другому будет начислена сумма, которая равняется размеру доли в квартире;

- если жилплощадь купили до 2014 г., то наибольший размер вычета по ней достигнет двух млн. на двоих, независимо от цены квартиры;

- не работающий и не получающий доходы супруг не вправе отказаться от своей части вычета и отдать его другому супругу.

Для получения налогового вычета при покупке квартиры супругами в 2017 году используются аналогичные налоговые правила.

Это зависит от того, пользовался ли один из супругов льготой ранее.

Например, супруги Артамоновы Илья и Марина стали обладателями жилплощади ценой в десять млн. (по 1/2 доли), но Артамонов воспользовался правом на льготу еще до подписания сделки.

Тогда жена сможет получить льготы только в пределах своей части – 5 млн. (что не превысит 260000 руб.).

Если сделка была подписана после 1.01. 2014 г., то каждый из супругов может претендовать на имущественный вычет.

Так, например, муж и жен купили однокомнатную квартиру стоимостью в 3500000. руб. (в долевом соотношении по 50%).

В таком случае они могут рассчитывать на вычет в 227500 руб.

Как заполнить декларацию на вычет за покупку квартиры в 2017 году? Узнайте тут.

Оформление на одного супруга

Если недвижимость при покупке была полностью переписана на одного из супруга, то другой вправе получить вычет в положенном размере.

По закону такая квартира общая, так как предполагается, что она приобретена на вместе заработанные доходы.

Оформление квартиры на любого из супружеской пары не лишает права отказаться от части своего вычета в пользу мужа, или жены (за исключением долевого оформления).

Если один уже получал возврат ранее

Супруг, который воспользовался вычетом по прежней сделке, может рассчитывать на повторный вычет только в случае, если будет достигнута договоренность о полном отказе от вычета.

Отказ в пользу мужа и жены

Это лучше сделать, когда у кого-то из супругов нет доходов, на которые начисляется подоходный налог. Отказ должен быть сделан в письменной форме.

Не допускается отказ от вычета в пользу супруга, если часть суммы льготы была уже получена.

За супругом, который не использовал вычет в пользу другого, закреплено право на такую льготу в будущем.

Порядок получения

Муж и жена подают заявление в территориальное управление ФНС по месту нахождения квартиры.

Срок рассмотрения заявления составляет 15-30 дней.

Можно попросить имущественный вычет у организации по месту работы для чего из налоговой службы следует взять необходимое уведомление.

Предоставляется ли право на имущественный вычет при покупке квартиры второй раз? Читайте здесь.

Дадут ли налоговый вычет на ремонт квартиры во вторичном жилье? Подробная информация в этой статье.

Необходимые документы

К заявлению и документу 3-НДФЛ необходимо приложить:

- документ о купле-продаже недвижимости;

- акт передачи;

- расчетные документы, которые подтверждают факт перевода средств на счет продавца;

- свидетельство о регистрации;

- документ о праве собственности на жилплощадь;

- справка 2-НДФЛ от каждого супруга.

Документы подаются лично или через представителя по доверенности. Сумма начисляется за год обращения.

Срок давности для такой льготы не предусмотрен. Главное, чтобы на момент подачи у супругов был постоянный налогооблагаемый доход.

На видео о возврате налога при приобретении жилья мужем и женой

- julia к записи Ипотека 9 9

- Света катёнок к записи Как купить участок у администрации под ИЖС?

- trocuatrec338 к записи Как взять ипотеку, если официальная зарплата маленькая?

- Валенсия к записи Ипотека для переселенцев

- Алекса к записи Созаемщик по ипотеке

Полное или частичное копирование преследуется по закону!

Можно ли и как получить имущественный налоговый вычет при покупке квартиры за супруга?

Исходя из того, что все имущество, приобретенное в браке, считается совместно нажитым, граждане вправе получать налоговый вычет при покупке квартиры за супруга. Рассмотрим фактические и юридические нормы, влияющие на данное обстоятельство.

Законодательные акты

Передача права получения имущества при приобретении жилья как совместно нажитого имущества, опирается на нижеследующие основные источники Гражданского, Налогового и Семейного кодексов, а также иные нормативные законодательные акты:

- Глава 17 ГК РФ.

- Статьи НК РФ: 105.1, 210, 220, 222, определяющие разрешительные и запретительные позиции законодательства при оформлении вычета.

НК РФ Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов

В пределах размеров социальных налоговых вычетов, установленных статьей 219 настоящего Кодекса, и имущественных налоговых вычетов, установленных статьей 220 настоящего Кодекса, законодательные (представительные) органы субъектов Российской Федерации могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

СК РФ, Статья 35. Владение, пользование и распоряжение общим имуществом супругов

- Владение, пользование и распоряжение общим имуществом супругов осуществляются по обоюдному согласию супругов.

- При совершении одним из супругов сделки по распоряжению общим имуществом супругов предполагается, что он действует с согласия другого супруга.

Сделка, совершенная одним из супругов по распоряжению общим имуществом супругов, может быть признана судом недействительной по мотивам отсутствия согласия другого супруга только по его требованию и только в случаях, если доказано, что другая сторона в сделке знала или заведомо должна была знать о несогласии другого супруга на совершение данной сделки.

- Для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

Супруг, чье нотариально удостоверенное согласие на совершение указанной сделки не было получено, вправе требовать признания сделки недействительной в судебном порядке в течение года со дня, когда он узнал или должен был узнать о совершении данной сделки.

СК РФ, Статья 40. Брачный договор

Брачным договором признается соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке и (или) в случае его расторжения.

СК РФ, Статья 14. Обстоятельства, препятствующие заключению брака

Не допускается заключение брака между:

- лицами, из которых хотя бы одно лицо уже состоит в другом зарегистрированном браке;

- близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- усыновителями и усыновленными;

- лицами, из которых хотя бы одно лицо признано судом недееспособным вследствие психического расстройства.

Условия получения

Определенные ситуации влияют на законную возможность получения вычета, в принципе запрещая его начисление и право требования. В их числе:

- Использование права получения налогового возврата только один раз в жизни. Повторно на имущественный вычет недопустимо притязать, даже при условии его получения за супруга или ребенка.

- При покупке жилья у близких родственников, имущественный возврат не предоставляется.

- Безработные, в том числе пенсионеры и студенты очного отделения, вычет получить не могут, так как не являются налогоплательщиками.

Ситуация до и после 2014 года

После принятия положений нового налогового права в 2014 году, супруги стали признаваться лицами, уполномоченными на получение налоговых льгот, на основании п.6 ст. 220 НК РФ. Более того – если один из них не исчерпал установленного регламента, составляющего 260 тысяч рублей (13% от 2 000 000), можно «добрать» недостающий налоговый вычет при покупке квартиры одним из супругов, или перенести на приобретение следующего объекта недвижимости.

Этим же источником законодательства признано, что максимальная стоимость облагаемого налоговой льготой жилья, составляющая 2 миллиона рублей, распределяется на каждого получателя вычета, а не на объект недвижимости, как это было до 2014 года.

Нюансы реформ 2012 года

В 2012 году был рассмотрен и утвержден в суженном формате перечень близких родственников, при покупке квартиры у которых, налоговая льгота не предоставляется.

Если муж планирует получить налоговый вычет при покупке квартиры супруги или наоборот, следует учитывать, чтобы продавцом помещения не оказались родственники с их стороны (свойства родства). Наглядно такие ситуации можно рассмотреть в представленной таблице.

В этом случае вычет не применяется никогда.

В этом случае один супруг не может получать вычет за другого.

В данном случае вычет предоставляется как мужу, так и жене без ограничений.

- Родители и усыновители.

- Дети родные и усыновленные.

- Родители и усыновители супруга.

- Дети от первого брака супруга, в том числе – усыновленные.

- Бабушки и дедушки.

- Братья и сестры.

- Дяди, тети и т.п.

- Отчимы и мачехи.

- Пасынки и падчерицы.

Правила и возможности получения налогового вычета

Далее рассмотрим несколько способов, как получить налоговый вычет при покупке квартиры супругами.

Приобретение в общую собственность

Если имущество приобретено совместно, то супруги могут по собственному усмотрению распределить объем полномочий на имущественный возврат. В этом случае используется диапазон от 10 до 90% общей стоимости жилья.

Для того, чтобы распределить доли по усмотрению, требуется при заполнении заявления, подаваемого в отделение ФНС по месту жительства, указать объем вычета каждому заявителю. При этом нужно соблюдать условия:

- объем вычета каждого супруга не превышает 260 тысяч рублей;

- общая сумма соответствует установленному максимуму и не превышает 100% общей стоимости объекта.

Приобретение в общую долевую собственность

В этом случае допускается оформить налоговый вычет при покупке квартиры для супругов только на собственную долю. Исключение составляют ситуации, когда один из супругов утрачивает полномочия на его получение. Такие случаи рассматриваются налоговыми органами индивидуально.

Приобретение в единоличное владение

В этом случае имущественный вычет при покупке квартиры супругами предоставляется владельцу квартиры. В определенных случаях, когда таковой исчерпал регламент получения льготы или иным образом не вправе им распорядиться, вычет может передаваться супругу на основании статьи 35 СК РФ.

Для этого собственник пишет в налоговый орган заявление, в котором указывает просьбу о передаче правомочий супругу, с указанием причин заявленного. После полученного разрешения, второй супруг оформляет имущественный возврат на себя, по установленному законодательством порядку.

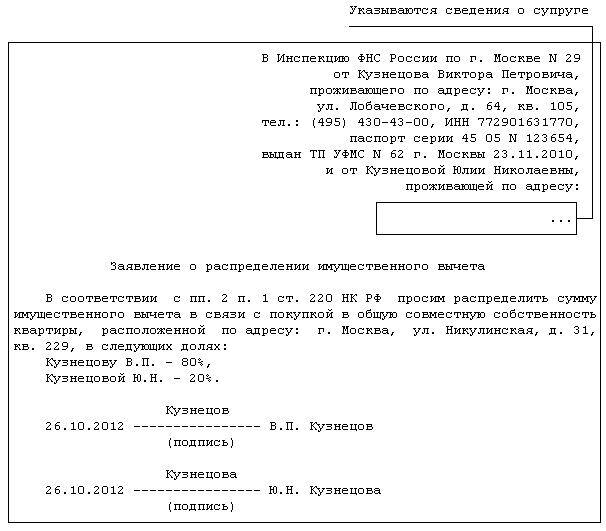

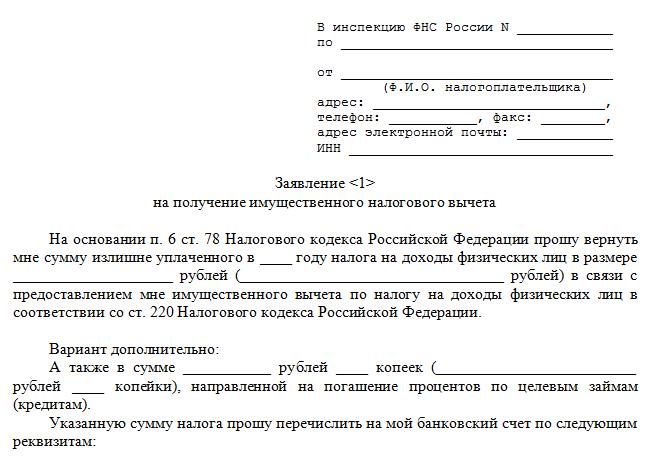

Скачать заявление о распределении имущественного налогового вычета между супругами: бланк, образец.

Образец заявления о распределении имущественного налогового вычета между супругами

Вычет по ипотечному кредиту

Налоговый вычет при покупке квартиры на супругов, оформивших ипотеку, может быть увеличен. Допускается получение большей суммы возврата, размер которой состоит из двух частей:

- базовый вычет с объекта, не превышающий его стоимости в 2 миллиона;

- вычет оплаты процентной ставки годовых, не превышающий 1 миллиона.

Исходя из этого, если квартира и кредитный договор оформлены на мужа, то получить налоговый вычет при покупке квартиры женой из размера стоимости жилья допустимо, на основании статьи 35 СК РФ. Но проценты по ипотечному кредиту, оформленному на мужа, передаваться не могут, так как действие статьи 35 СК РФ и п.6 статьи 220 на этот вид расхода не распространяются.

Исключение составляют ситуации, когда жена является созаемщиком по ипотеке. В таком случае, допускается оформление вычета по уплате процентной ставки, в объеме, установленном сторонами договора, в том числе – в полном объеме.

Может ли муж получить налоговый вычет за жену при покупке квартиры?

На этом основании супруги могут оформлять вычет друг за друга. Но это правило распространяется лишь на следующие отношения:

- если жилье приобретено после 2014 года;

- если квартира приобретена после заключения официального брака.

Если муж намерен получить имущественный возврат за квартиру, оформленную на жену, требуется действовать соответственно алгоритму:

- Не ранее, чем через один год после регистрации договора купчей, подойти в местное отделение налоговой инспекции, по адресу прописки и проживания мужа собственницы помещения.

- Супруга пишет заявление, в котором формулирует просьбу оформить налоговую льготу, с объяснением причин. Например, она находится в отпуске по уходу за ребенком, или ее заработок существенно ниже.

- Одновременно с ней, или после одобрения налоговым органом заявления супруги, заявление с просьбой предоставления вычета, пишет муж.

- К заявлениям обязательно прилагают копии свидетельства о браке, зарегистрированные в Росреестре договора купли-продажи и гражданские паспорта заявителей. Муж прилагает справку из бухгалтерии по форме 2-НДФЛ и заполняет налоговую декларацию по форме 3-НДФЛ.

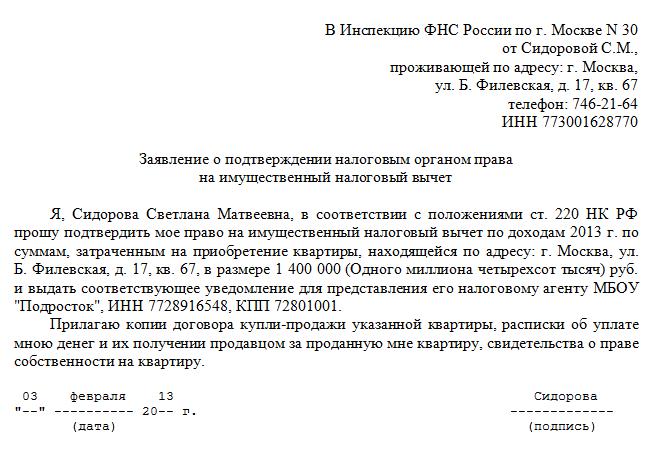

Скачать заявление на предоставление налогового вычета при покупке квартиры: бланк, образец заполнения.

Образец заполнения заявления на получение налогового вычета

Образец заполнения справки о доходах по форме 2-НДФЛ

Так выглядит образец заполнения декларации по форме 3-НДФЛ

После проверки правоспособности заявленного, мужу собственницы квартиры начисляются удержания из его налоговых выплат за текущий налоговый период. Он сможет получить их перечислением на свой лицевой счет в банке, или на банковскую карту.

Изменить алгоритм получения имущественного возврата, если он уже начислен, так же можно на любом этапе, в последующем налоговом периоде. Эта процедура так же регулируется поданными совместно заявлениями, с приложением требующегося пакета документации.

Представленный материал поможет лицам, состоящим в браке, разобраться в нюансах передачи полномочий на получение налогового вычета при покупке квартиры.

Документы на тему статьи

Видите неточности, неполную или неверную информацию? Знаете, как сделать статью лучше?

Хотите предложить для публикации фотографии по теме?

Пожалуйста, помогите нам сделать сайт лучше! Оставьте сообщение и свои контакты в комментариях — мы свяжемся с Вами и вместе сделаем публикацию лучше!

Может муж воспользоваться имущественным вычетом при покупке жилья за ребенка отцом которого не является (от первого брака).

Здравствуйте, Ирина. Алёна права, муж может получить налоговый вычет только за жену. На детей налоговый вычет не положен.

Ирина, добрый день.

Если муж никогда ранее не получал налоговый вычет с продажи другого имущества, то он может получить налоговый вычет за жену.

Здравствуйте. Помогите с таким вопросом. Я супруга взяла ипотеку за 1милион 100 в 2015 году. Но моя официальная зарплата составляет 7000 тысяч рублей. Получаю копейки о возврате налога. В брак с мужем вступили в 2017 г. Есть ли возможность ему получать за меня возврат под.нолога т.к его оф. зп составляет 30000р ранее он не получал возврат на под.нал. по имуществу.?

Здравствуйте, Екатерина. Нет не может, так как квартира была приобретена не в браке.

Екатерина, добрый день.

При условии, если ваш муж ранее никогда не получал возврат налога с продажи любого имущества, он может оформить данный возврат на себя.

Вы статью вообще читали, нет?

Добрый день. Квартиру купили в 2013 г. В браке. Оформлена на жену. Может ли супруг получить налоговый вычет. Если супруга, будучи не в браке, пользовалась таким правом по другой недвижимости.

Добрый день! Квартира приобретена в браке в общую совместную собственность в ипотеку в 2010 году., могу ли я получить налоговый вычет за бывшего супруга(бывший супруг официально не работает) и за какой период?

добрый вечер.Выкупили квартиру у моих родителей.Оформлена квартира на меня.Может мой супруг получить возврат?

Мы пенсионеры,В 2011 году купили квартиру, оформили на мужа. , так как я работала и работаю до сих пор. Мы хотели получить 13% с о соимости квартиры, но в налоговой нам отказали. Правильно ли они сделали?

Доброго времени суток! К сожалению, вы действительно слишком поздно занялись этим вопросом. Дело не в том работаете вы или нет и на кого из вас оформлена квартира, а в том, что получить 13 процентов с приобретенной недвижимости можно только в том случае, если подать декларацию в течение 3 лет с момента уплаты налогов, которые вы собираетесь возвращать.

Да, вам правильно отказали. Согласно закону 13 процентов с покупки недвижимости, можно вернуть в течении 3 лет. Если прошло более, то к сожалению вам уже ничего не вернутся. В вашем случае прошло уже 6 лет.

Здравствуйте, интересует вопрос: дом с землей приобретен в общую долевую собственность (муж, жена, несовершеннолетние дети). Может ли жена получить имущественный вычет: одна за всех?

Одна за всех не может. Может получить за несовершеннолетнее лицо, являющееся по отношению к ней сыном/дочерью. Супруг вправе самостоятельно реализовать право, без передачи его другому супругу в режиме общей долевой собственности. Возможность передачи своего права на вычет допускается, но в режиме общей совместной собственности.

Обоснование: НК РФ (ст. 220).

Здравствуйте! Хотим с мужем получить налоговый вычет за покупку квартиры 13%, можем ли мы сделать это вдвоем? У нас долевая собственность и есть совершеннолетний ребенок

Доброго времени суток! Несмотря на то, что у вас долевая собственность, налоговый вычет все равно может получить только один из вас. А ваш ребенок тут совсем не при чем.

Если кто-то из вас уже ранее получал вычет от продажи другой недвижимости, то ему эта возможность более недоступна.

Полина, добрый день.

Если кто-то из вас раннее получал от покупки любой другой недвижимости 13 процентов, то больше он не сможет этого сделать. В вашем случае только один из вас может получить эти проценты с покупки квартиры.

здравствуйте! родители купил дом. я оформляю им налоговый вычет. мама пенсионер с этого года. ей делаю вычет с 2013 года. Какой год начала пользования вычетом прописать отцу? 2013 как у мамы или 2014?

Доброго времени суток! Если ваш отец тоже пенсионер и дом они покупали совместно, то почему вы вообще рассматриваете вариант с 2014? Пишите 2013. Сейчас уже не имеет значения работающий пенсионер хочет получить налоговый вычет или тот, что живет на одну пенсию.

Добрый день, Лев!

А ваш отец тоже пенсионер или еще нет?

Так же делайте с 2013 года, но лучше проконсультируйтесь с юристом по этим делам.

Если квартира оформлена на жену, а она домохозяйка, может ли муж получить вычет? Если да, то как написать заявление о передаче право на вычет

Если брак официальный и жилье совместное то можно получить вычет налога для мужа, а если брак гражданский то нет. Так же нельзя получить вычет если жена собственик, но можно если на мужа было тоже оформлено право на владение жильем.

Если брак официальный и квартира была приобретена совместными усилиями, тогда муж может получить вычет. Однако, есть условие. Квартира должна быть куплена после официального брака и после 2014 года. Образец заявление есть в этой статье, вы можете его скачать.

Возможно ли мужу получить налоговый вычет за жену(пенсионер не работает) за полный налоговый год,если регистрация брака состоялась в августе отчётного года?

Марина, добрый день.

Все зависит от условий. Если муж ранее не получал вычет, тогда есть такая возможность. Муж работает, а жена нет? Тогда может, если он работает. Конечно. если только квартиру не покупали у родственников.

Налоговый вычет при покупке квартиры для супругов в 2017 году

Наверняка вам приходилось слышать фразу, налоговый вычет для супругов при покупке квартиры,так вот: в 2017 году изменений в способах расчета нет. Давайте разберемся, на каких условиях супруги могут получить вычет и какие особенности существуют. А также рассмотрим особенности возмещения до и после 2014 года, то есть и в 2017 году.

Особенности возмещения

В случае покупки квартиры под налоговым вычетом понимают возврат части подоходного налога или сокращенно НДФЛ. Есть несколько вариантов налогового вычета (н/в) для купившей собственный кров четы.

Виды имущественного вычета

Если молодым супругам удалось купить собственную квартиру, столь приятное событие предполагает еще одну не менее радостную процедуру: возможность получить налоговый вычет.

Их предусмотрено два:

- Со стоимости купленного жилья.

- С процентов за займ на покупку жилья.

При совместной собственности супругов каждый из четы может рассчитывать на налоговый вычет. Как именно он начисляется, зависит от даты приобретения квартиры.

С 2014 года в нормативный акт о н/в внесены нововведения. Они на 2017 год являются последними.

Как производился расчет, если собственность приобреталась до 2014 года

Правила для расчета н/в до 2014 года были приняты с учетом того, в какую собственность покупалась квартира: в совместную или долевую.

- Совместная собственность. Если приобретаемое жилье оформлялось таким способом, супруги сами декларировали, как они хотят распределить между собой налоговый вычет. Например, возврат мог назначаться в соотношении 50/50, 0/100 и др. Один из супругов при этом мог заявить об отказе получить возмещение подоходного налога, предоставляя это право второй половинке. Но права на возврат он не терял, и мог позже написать заявление на получение возмещения.

Учитывая, что налоговый вычет положен на квартиру, купленную по цене не “дороже” 2 миллионов рублей (если квартира куплена дороже, то вернут деньги все равно с 2 млн., не больше), если супруги заявили раздел вычета в соотношении 50 на 50, то каждому вернут сумму равную: 1 000 000 руб. х 13%

Если пара пожелала взять вычет в соотношении 0% на 100%, то:

2 000 000 х 13% получал один из них.

Второй терял право на вычет, но сохранял его для будущих возможных покупок.

- Долевая собственность. Допустим, супруги покупали жилье в долевую собственность, а н/в зависел от размера положенной каждому доли. Приобретя имущество пополам, налоговый вычет начислялся из расчета стоимости жилья, но не выше 1 миллиона рублей.

Вот как это выглядело. Супруги Ивановы(условно) приобрели квартиру и оформили ее в долевую собственность поровну. Наибольший н/в для каждого положен с суммы в 1 миллион рублей и был ими получен. В дальнейшем, если они приобретут еще одну жилплощадь, но возврат 13 процентного налога им не предоставят, так как лимит исчерпан.

Теперь посмотрим, как поступили Петровы — они использовали распределение вычета между супругами . Они обзавелись апартаментами и оформили их в совместную собственность. При этом заявили в фискальный орган получателем вычета одного супруга. Возврат в размере 260 тысяч рублей получил глава семейства.

Спустя время, супруги купили еще одну жилплощадь. Подавая заявление о желании возмещения трат, они указали супругу. Ей был предоставлен налоговый вычет в размере 260 тысяч рублей.

Итого, пара, обзаведясь двумя видами жилья, смогла сэкономить 520 тысяч рублей.

Как видим, второй вариант значительно выгоднее.

+7 (812) 627-14-95 (Санкт-Петербург)

8 (800) 777-08-62 доб. 225 (вся Россия)

8 (800) 777-08-62 доб. 225 — бесплатный, вся Россия

Налоговый вычет при покупке квартиры супругами

Из данного материала вы узнаете особенности:

получения и распределения имущественного налогового вычета при приобретении жилья (квартиры, дома) супругами в общую долевую собственность;

получения и распределения имущественного налогового вычета при приобретении жилья (квартиры, дома) супругами в общую совместную собственность:

получения и распределения имущественного налогового вычета в случае оформления жилья (квартиры, дома) единолично на одного из супругов;

получения и распределения имущественного налогового вычета в случае, если один из супругов уже получал налоговый вычет ранее;

получения и распределения имущественного налогового вычета в случае оформления жилья (квартиры, дома) в общую собственность с детьми.

Правила, которые регулируют порядок получения и распределения имущественного налогового вычета при покупке жилья (квартиры, дома) в браке между супругами зависят от нескольких условий:

в какую собственность куплено жилье (квартира, дом) — единоличную, долевую или совместную;

куплено жилье до 1 января 2014 года или после 1 января 2014 года.

Это связано с тем, что с 1 января 2014 года в Налоговый кодекс РФ внесены существенные изменения, связанные с получением имущественного налогового вычета;

Для справки. «Датой приобретения жилья» следует считать дату свидетельства о регистрации права собственности при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья (квартиры, дома) по договору долевого участия в строительстве.

составлен ли между супругами брачный договор, определяющий особый режим собственности.

В рамках данного материала предполагается, что брачный договор между супругами не был заключен.

Рассмотрим особенности получения и распределения имущественного налогового вычета супругами в указанных ситуациях.

Получение и распределение имущественного налогового вычета при покупке жилья (квартиры, дома) супругами в общую долевую собственность

При покупке жилья (квартиры, дома) в общую долевую собственность доли каждого из супругов явно выделены и, соответственно, прописаны в свидетельстве о регистрации права собственности на жилье (квартиры, дома).

Имущественный налоговый вычет в этом случае распределяется строго в соответствии с прописанной долей жилья (квартиры, дома), и ни один из супругов не может отказаться от своей доли или получить имущественный налоговый вычет за другого супруга.

(пп.3 п.2 статьи 220 «Стандартные налоговые вычеты» Налогового кодекса РФ)

Даже в случае, если один из супругов уже получал имущественный налоговый вычет, то другой супруг все равно сможет получить имущественный налоговый вычет только в размере своей доли.

(письма ФНС России от 11.07.2013 № ЕД-4-3/12491@, Минфина России от 27.02.2013 № 03-04-05/9-148).

Зависимость величины имущественного налогового вычета каждого из супругов от стоимости жилья (квартиры, дома) и от того, куплено жилье до 1 января 2014 года или после.

Если жилье (квартира, дом) куплено супругами до 1 января 2014 года

Для жилья (квартиры, дома), купленного до 1 января 2014 года, действует ограничение суммарного имущественного налогового вычета на объект жилья в размере 2 млн. рублей.

(абз. 25 пп.2 п.1 ст. 220 НК РФ в старой редакции, Письма Минфина Россииот 21.06.2012 N 03-04-05/5-756, от 08.06.2012 N 03-04-05/9-706, от 15.03.2012 N 03-04-05/7-307, ФНС Россииот 19.09.2012 N ЕД-3-3/3412@).

Соответственно, даже если жилье (квартира, дом) стоит больше 2 млн. рублей, то только 2 млн. рублей будут участвовать в процессе распределения имущественного налогового вычета между супругами.

Пример 1. Супруги А. и Б. в 2013 году купили в общую долевую собственность квартиру стоимостью 3 млн. рублей. При этом доля каждого из супругов в этой собственности составила 50%.

В этом случае имущественный налоговый вычет распределится между супругами в соответствии с их долями в собственности.

Максимальная сумма имущественного налогового вычета на всю квартиру составляет 2 млн. рублей, так как квартира приобретена до 1 января 2014 года, и соответственно каждый из супругов будет иметь право получить имущественный налоговый вычет в размере 1 млн. руб. (130 тыс. руб. к возврату).

Пример 2. Супруги А. и Б. в 2013 году купили в общую долевую собственность квартиру стоимостью 1.5 млн. рублей. При этом доля каждого из супругов в этой собственности составила 50%.

Супруга Б. не работает и не получает доходов, облагаемых подоходным налогом (НДФЛ). Супруги хотели, чтобы весь имущественный налоговый вычет в размере 1.5 млн. рублей получил работающий супруг.

В налоговой инспекции супругу А. правомерно отказали в имущественном налоговом вычете в размере 1.5 млн. рублей, так как при общей долевой собственности каждый из супругов может рассчитывать наимущественный налоговый вычет только в размере своей доли.

Соответственно, супруг А. сможет получить имущественный налоговый вычет только в размере 750 тыс. руб. и, соответственно, 97 500 рублей к возврату.

Пример 3. Супруги А. и Б. в 2013 году купили в общую долевую собственность квартиру стоимостью 3.5 млн. рублей. При этом доля каждого из супругов в собственности составила 50%.

Супруг А. ранее уже получил имущественный налоговый вычет при покупке другой квартиры и, соответственно, не может получить имущественный налоговый вычет еще раз.

Супруга Б. сможет получить имущественный налоговый вычет только в размере своей доли, то есть 50% от максимальной суммы имущественного налогового вычета на объект жилья:

50% x 2 млн. рублей = 1 млн. рублей, соответственно, к возврату 130 тыс. рублей.

Если жилье (квартира, дом) куплено после 1 января 2014 года

При покупке жилья (квартиры, дома) после 1 января 2014 года ограничение суммарного имущественного налогового вычета супругов в 2 млн. рублей больше не действует, и каждый из супругов может получить имущественный налоговый вычет в размере 2 млн. рублей.

С 2014 года ограничение имущественного налогового вычета применяется не к объекту жилья, а к человеку.

Пример 4. Супруги А. и Б. в 2014 году купили в общую долевую собственность квартиру стоимостью 3 млн. рублей. При этом доля каждого из супругов в собственности составила 50%.

В этом случае каждый из супругов будет иметь право получить имущественный налоговый вычет в размере 1/2 от стоимости квартиры, то есть 1,5 млн. рублей и, соответственно, 195 тыс. рублей к возврату.

Пример 5. В 2014 году супруги А. и Б. купили в общую долевую собственность квартиру стоимостью 7 млн. рублей. При этом доля каждого из супругов в собственности составила 50%.

В этом случае каждый из супругов сможет получить имущественный налоговый вычет в размере 2 млн. рублей, то есть максимальный размер имущественного налогового вычета и, соответственно, вернуть 260 тыс. рублей уплаченного налога (НДФЛ).

Распределение имущественного налогового вычета между супругами по ипотечным процентам

Если супруги покупают квартиру по ипотеке или какому-либо другому жилищному кредиту, то вне зависимости от того на кого оформлен кредит, вычет по процентам кредита распределяется точно также как и основной имущественный налоговый вычет, в соответствии с долями супругов в собственности.

(Письма Минфина России от 20.09.2013 N 03-04-05/39132, от 01.09.2010 N 03-04-05/6-512, УФНС России по г. Москве от 21.03.2011 N 20-14/4/025803@).

Пример 6. Супруги А. и Б. купили в общую долевую собственность квартиру стоимостью 2 млн. рублей. При этом доля каждого из супругов в собственности составила 50%. Для покупки квартиры супруги взяли ипотечный кредит в размере 1 млн. рублей. Кредит был оформлен целиком на супруга, супруга выступала лишь поручителем.

В результате покупки квартиры каждый из супругов сможет получить:

имущественный налоговый вычет в размере 1 млн. рублей со стоимости покупки квартиры и

имущественный налоговый вычет в размере 50% от уплаченных процентов по кредиту.

При этом не будет иметь значения на кого из супругов будут оформлены платежные документы по уплате кредита на покупку квартиры.

Имущественный налоговый вычет при покупке жилья (квартиры, дома) супругами в общую совместную собственность

В соответствии с Семейным кодексом РФ (ст. 33, 34 СК РФ) все имущество, приобретенное супругами во время брака, является их совместной собственностью.

(Статья 33 «Понятие законного режима имущества супругов» и Статья 34 «Совместная собственность супругов» Семейного кодекса РФ).

Поэтому не имеет значения, кто из супругов фактически несет расходы на покупку жилья. Оба они считаются участвующими в таких расходах.

(п. 2 статьи 34 «Совместная собственность супругов» Семейного кодекса РФ).

Следовательно, при покупке жилья (квартиры, дома) в совместную собственность оба супруга имеют право на имущественный налоговый вычет с возможностью распределить его по договоренности.

По умолчанию имущественный налоговый вычет распределяется в равных долях, то есть по 50%, однако супруги вправе перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли имущественного налогового вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении долей, подписанного обоими супругами.

(Данное положение подкрепляется письмами Минфина России от 08.04.2015 N 03-04-05/19849, от 26.03.2014 N 03-04-05/13204, от 13.09.2013 N 03-04-07/37870, ФНС России от 18.09.2013 N БС-4-11/16779@).

Важно. Заявление на распределение имущественного налогового вычета подается один раз. И в последующем супруги не могут изменить соотношение, в котором будет получаться имущественный налоговый вычет, в том числе передать остаток имущественного налогового вычета другому супругу.

(Письма Минфина России от 07.09.2012 N 03-04-05/7-1090,от 28.08.2012 N 03-04-05/7-1012, от 20.07.2012 N 03-04-05/9-890, от 18.05.2012 N 03-04-05/7-647).

Размер имущественного налогового вычета каждого из супругов зависит от стоимости жилья (квартира, дом) и от того, куплено жилье до 1 января 2014 года или после.

Если жилье (квартира, дом) куплено до 1 января 2014 года

Для жилья (квартира, дом), которое было куплено до 1 января 2014 года, действует ограничение суммарного имущественного налогового вычета на объект жилья в размере 2 млн. рублей.

Соответственно, максимальный имущественный налоговый вычет на обоих супругов составляет 2 млн. рублей.

Пример 7. В 2013 году супруги А. и Б. купили квартиру в общую совместную собственность за 2,5 млн. рублей. Они договорились распределить имущественный налоговый вычет в равных долях — по 50% каждому.

В результате каждый из супругов сможет получить 50% от максимального размера имущественного налогового вычета на всю квартиру (2 млн. рублей) и вернуть 130 тыс. руб. подоходного налога (НДФЛ).

Пример 8. В 2013 году супруги А. и Б. приобрели квартиру в общую совместную собственность за 3,5 млн. рублей. Так как супруга не работает и не является плательщиком НДФЛ, они договорились распределить имущественный налоговый вычет таким образом:

- 100% имущественного налогового вычета получает супруг и

- 0% получает супруга.

В результате супруг получит имущественный налоговый вычет в максимальном размере – 2,0 млн. рублей и, соответственно, 260 тыс. рублей к возврату.

Пример 9. В 2010 году супруги А. и Б. купили квартиру в общую совместную собственность за 2,0 млн. рублей. Они договорились распределить имущественный налоговый вычет в равных долях — по 50% каждому.

Получив часть причитающегося ей имущественного налогового вычета, супруга ушла в декретный отпуск и хотела перераспределить имущественный налоговый вычет таким образом, чтобы остаток ее налогового вычета получил супруг.

В перераспределении имущественного налогового вычета супруге в налоговой инспекции было правомерно отказано.

Она сможет получить остаток своего имущественного налогового вычета после того как выйдет из декретного отпуска и снова будет официально работать и платить налог на доходы по ставке 13% (НДФЛ).

Если жилье (квартира, дом) куплено после 1 января 2014 года

При покупке жилья после 1 января 2014 года уже каждый из супругов может получить имущественный налоговый вычет в размере 2 млн. рублей, если позволяет стоимость жилья, а ограничение на суммарный имущественный налоговый вычет на объект жилья больше не действует.

(с 1 января 2014 года ограничение имущественного налогового вычета применяется не к объекту жилья, а к человеку).

Пример 10. Супруги А. и Б. купили в 2014 году в совместную собственность квартиру стоимостью 4,5 млн. рублей. Так как квартира стоит более 4,0 млн. рублей, то супруги могут распределить имущественный налоговый вычет в равных долях, то есть по 50%, и при этом каждый из них сможет получить имущественный налоговый вычет в максимальном объеме в размере 2 млн. рублей и, соответственно, к возврату 260 000 рублей.

Пример 11. Супруги А. и Б. купили в 2014 году квартиру стоимостью 2.5 млн. рублей в общую совместную собственность.

Так как супруга официально не работает, то все100% имущественного налогового вычета было решено перераспределить на супруга. В результате супруг получит имущественный налоговый вычет в максимальном размере – 2,0 млн. рублей и, соответственно, 260 тыс. рублей к возврату.

Распределение имущественного налогового вычета по ипотечным процентам

До сих пор мы рассматривали, как распределяется основной имущественный налоговый вычет от покупки квартиры при оформлении в совместную собственность.

Но остается вопрос, как распределяется имущественный налоговый вычет в отношении процентов, уплаченных по кредиту на покупку квартиры.

Контролирующие органы высказывают однозначное мнение по этому вопросу:

независимо от того, на чье имя оформлен кредит и платежные документы по уплате процентов, имущественный налоговый вычет на уплаченные проценты распределяется точно в таких же долях, какие выбраны супругами для основного имущественного налогового вычета.

(Письма Минфина России от 25.08.2011 N 03-04-05/7-597, от 14.07.2008 N 03-04-05-01/243, ФНС России от 26.04.2011 N КЕ-3-3/1487@, УФНС России по г. Москве от 19.02.2010 N 20-14/4/018290@).

Пример 12. Супруги А. и Б. купили квартиру по ипотеке. При этом ипотечный договор был оформлен целиком на супругу, а супруг выступал лишь поручителем.

Так как супруга собиралась уйти в декретный отпуск, супруги решили, что имущественный налоговый вычет целиком будет получать супруг и подали в налоговую инспекцию соответствующее Заявление о распределении долей имущественного налогового вычета.

В результате, не смотря на то, что кредитный договор оформлен на супругу, имущественный налоговый вычет по уплаченным ипотечным процентам будет получать целиком муж после исчерпания основного имущественного налогового вычета.

Применение имущественного налогового вычета в случае оформления жилья (квартиры, дома) единолично на одного из супругов

В связи с тем, что все имущество, купленное в браке, считается общей совместной собственностью супругов (п. 1 ст. 256 Гражданского кодекса РФ, ст. ст. 33, 34 Семейного кодекса РФ), имущественный налоговый вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов.

(письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 № 03-04-05/14480, от 01.02.2013 № 03-04-05/7-87).

Соответственно, если жилье (квартира, дом) оформлено только на одного из супругов, то:

имущественный налоговый вычет может целиком получить супруг, на которого оформлено жилье;

Заявление о распределении имущественного налогового вычета в этом случае не требуется.

имущественный налоговый вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении имущественного налогового вычета.

Пример 13. Находясь в официальном браке супруги А. и Б. купили квартиру за 2,0 млн. рублей. Оформлена квартира была целиком на супругу.

Несмотря на то, что квартира и все документы оформлены на жену, супруги решили, что имущественный налоговый вычет будет получать супруг.

Они подали соответствующее заявление о распределении долей имущественного налогового вычета — 100% мужу и 0% жене, в налоговую инспекцию, и в результате супруг получил имущественный налоговый вычет в полном объеме — 2 млн. рублей и, соответственно, 260 тыс. рублей к возврату.

Сможет ли супруг, которому распределен имущественный налоговый вычет в 0%, получить имущественный налоговый вычет в будущем

Как было изложено выше, при покупке жилья (квартиры, дома) в совместную собственность у супругов есть возможность распределить имущественный налоговый вычет полностью на одного из супругов — в пропорции 0% и 100%.

При этом при использовании имущественного налогового вычета по жилью, приобретенному до 2014 года, закономерным являлся вопрос:

- сможет ли супруг, которому был распределен имущественный налоговый вычет в размере 0%, получить имущественный налоговый вычет в будущем, или будет считаться, что он также «использовал» свой имущественный налоговый вычет?

Ответ на этот вопрос содержится в письмах ФНС России от 15.01.2013 N ЕД-3-3/50@ и от 23.11.2012 N ЕД-3-3/4231@.

В них указано, что налогоплательщик, заявивший имущественный налоговый вычет 0% и лично не обращавшийся в налоговую инспекцию за получением имущественного налогового вычета, в будущем при покупке (строительстве) жилья может получить имущественный налоговый вычет по пп. 2 п. 1 ст. 220 НК РФ.

Соответственно, супруг, не воспользовавшийся имущественным налоговым вычетом, сможет получить его в будущем.

Пример 14. В 2009 году супруги А. и Б. купили квартиру стоимостью 2 млн. рублей и оформили ее в совместную собственность. Супруги решили, что имущественный налоговый вычет за квартиру будет получать целиком супруг.

В связи с этим они распределили имущественный налоговый вычет в долях:

В 2012 году супруги продали купленную квартиру и купили новую за 3 млн. рублей, которую оформили целиком на супругу. Так как супруга не считается воспользовавшейся предыдущим имущественным налоговым вычетом (с долей 0%), то она вправе получить весь имущественный налоговый вычет за новую квартиру.

В результате супруг получил 2 млн. рублей налогового вычета, соответственно, вернул 260 тыс. рублей, за первую купленную квартиру и супруга получила 2 млн. рублей имущественного налогового вычета, соответственно, вернула 260 тыс. рублей налога за вторую квартиру.

Если один из супругов уже получал имущественный налоговый вычет ранее

Даже, если один из супругов уже получал имущественный налоговый вычет ранее, супруги могут распределить имущественный налоговый вычет полностью в пользу другого супруга (100% / 0%), и он сможет получить имущественный налоговый вычет в максимальном размере.

(письма ФНС России от 04.04.2013 N ЕД-3-3/1202@ от 11.03.2013 N ЕД-3-3/811@, от 05.03.2013 N ЕД-3-3/750@, от 25.02.2013 N ЕД-3-3/646@, от 15.01.2013 N ЕД-3-3/50@, Минфина России от 28.05.2013 N 03-04-05/19367).

Для справки. Ранее контролирующие органы склонялись к позиции, что уже получивший имущественный налоговый вычет супруг не может участвовать в распределении имущественного налогового вычета, и, соответственно, второй супруг может рассчитывать на имущественный налоговый вычет лишь в размере 50% от стоимости жилья.

Пример 15. Супруги А. и Б. купили квартиру в общую совместную собственность за 2 млн. рублей. При этом супруг уже получал имущественный налоговый вычет ранее по другой квартире.

Супруги написали в налоговую инспекцию заявление о распределении долей, в связи с которым супруг будет получать 0 % имущественного налогового вычета, супруга – 100%. Таким образом, супруга сможет получить имущественный налоговый вычет в полном объеме в размере 2 млн. рублей и, соответственно, к возврату 260 000 рублей.

Применение имущественного налогового вычета в случае оформления жилья (квартиры, дома) в общую собственность с детьми

При покупке жилья в общую собственность с ребёнком (детьми), родители вправе получить имущественный налоговый вычет по долям детей.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

НАЛОГИ И НАЛОГОВЫЕ ВЫЧЕТЫ

независимый пенсионный консультант,

эксперт по пенсионному и финансовому планированию жизни