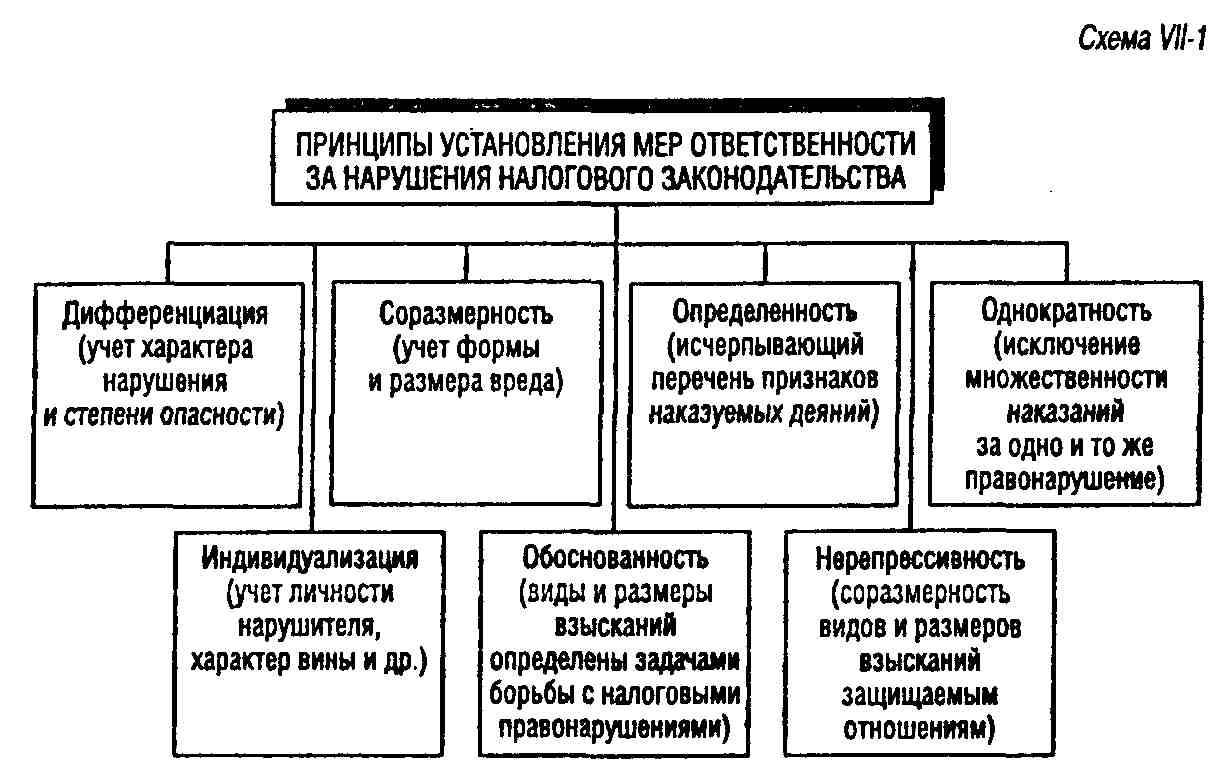

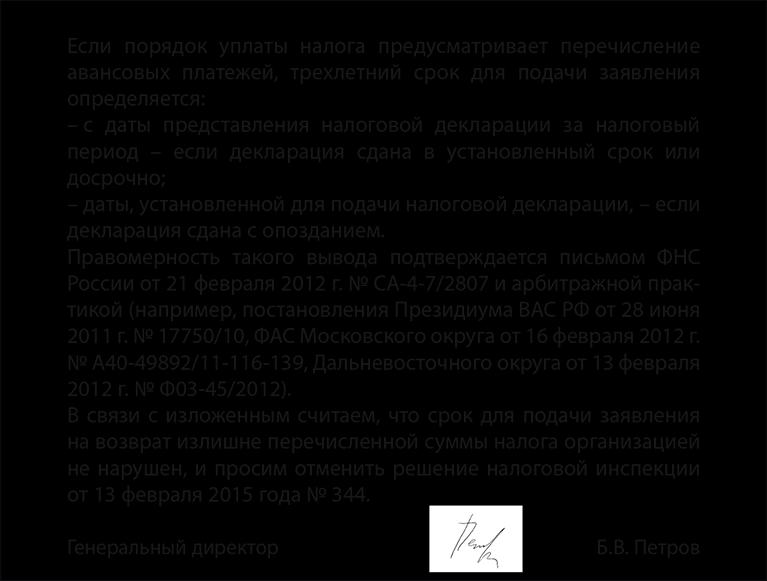

На основании постановления налоговой инспекции о нарушении норм налогового законодательства с расчетного счета ООО было взыскано 102 тыс. руб. ООО обратилось с иском в суд о возврате 102 тыс. руб и уплате предусмотренных ст.395 ГК процентов в размере 47 тыс. руб. за неправомерное пользование его денежными средствами.

При рассмотрении иска было установлено, что налоговая инспекция необоснованно взыскала с ООО 102 тыс. руб. в виде финансовых санкций за нарушение налогового законодательства. Поэтому суд удовлетворил иск в части возврата из бюджета 102 тыс. руб., но отказал в части уплаты процентов по ст.395 ГК в размере 47 тыс. руб.

В части уплаты процентов по ст.395 ГК РФ суд отказал правомерно так как согласно ч.3 ст.2 ГК РФ гражданские правоотношения в случаях, прямо не предусмотренных в законодательстве о налогах и сборах, не распространяются на налоговые правоотношения, а законодательством о налогах и сборах Российской Федерации не предусмотрено право налогоплательщика на возмещение процентов за неправомерное пользование чужими денежными средствами.

В заявление вы могли просить суд взыскать убытки причиненные ООО — Согласно пункту 1 статьи 35 НК РФ налоговые органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей. Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном НК РФ и иными федеральными законами. Убытки, причиненные неправомерными действиями налоговых органов или их должностных лиц при проведении налогового контроля, подлежат возмещению в полном объеме (пункт 2 статьи 103 НК РФ).

- Либо позвоните по номерам горячей линии:

- Питеров Вячеслав

- Мещерякова Ольга Васильевна

- Ларин Олег Юрьевич

- Щербинин Александр Владимирович

- Соколов Дмитрий Геннадиевич

- Клепицкий Иван Анатольевич

- Украинцев Олег Юрьевич

- На основании постановления налоговой инспекции о нарушении норм налогового

- На основании постановления налоговой инспекции о нарушении норм налогового

- Бухгалтерская пресса и публикации 2008

- Бухгалтерские статьи и публикации 2007

- Вопросы на тему ЕНВД

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Вопросы бухгалтеров, ответы специалистов по налогам и финансам 2007

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Публикации из бухгалтерских изданий 2006

- Вопросы бухгалтеров — ответы специалистов по финансам 2006

- Публикации из бухгалтерских изданий

- Публикации на тему сборы ЕНВД

- Публикации на тему сборы

- Публикации на тему налоги

- Публикации на тему НДС

- Публикации на тему УСН

- Вопросы бухгалтеров — Ответы специалистов

- Вопросы на тему ЕНВД

- Вопросы на тему сборы

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Статья: Нарушение налоговыми инспекциями процессуальных норм налогового законодательства («Налоговые известия Московского региона», 2000, N 10)

- Грпрзад ответы

- Связанные рефераты

- Ответы

- Ответы

- ответы

- Ответы

- Ответы

- Поделиться рефератом

Либо позвоните по номерам горячей линии:

(Ленинград и обл.)

Питеров Вячеслав

Юридические услуги по РФ: наследственные, семейные, жилищные и иные споры, сделки с недвижимостью…

Мещерякова Ольга Васильевна

Ларин Олег Юрьевич

Щербинин Александр Владимирович

Для меня не существует главных и второстепенных дел, все мои клиенты для меня одинаково…

Соколов Дмитрий Геннадиевич

юрист, г.Москва, тел. +7(915)217-18-02 гражданские, жилищные, семейные, трудовые, административные…

Клепицкий Иван Анатольевич

Украинцев Олег Юрьевич

Несанкционированное использование материалов запрещено. Перепечатка возможна только при выполнении пользовательского соглашения.

На основании постановления налоговой инспекции о нарушении норм налогового

Тема 1. Источники гражданского права.

На основании постановления налоговой инспекции о нарушении норм налогового законодательства с расчетного счета общества с ограниченной ответственностью в безакцептном порядке было списано 102 тыс. руб. Общество обратилось в суд с иском о возврате 102 тыс. руб. и уплате предусмотренных ст. 395 ГК процентов в размере 47 тыс. руб. за неправомерное пользование его денежными средствами.

При рассмотрении иска было установлено, что налоговая инспекция необоснованно взыскала с общества 102 тыс. руб. в виде финансовых санкций за нарушение налогового законодательства. Поэтому суд удовлетворил иск в части возврата из бюджета 102 тыс. руб. Однако в части уплаты процентов в размере 47 тыс. руб. в иске было отказано.

Дайте оценку вынесенного судом решения.

Общество с ограниченной ответственностью «Ренессанс» выиграло торги по продаже пакета акций акционерного общества, созданного на базе приватизированного государственного предприятия. Между обществом и Фондом имущества был заключен договор купли-продажи пакета акций. Однако в дальнейшем общество, ссылаясь на временные денежные затруднения, не внесло в установленный срок денежные средства за приобретенный по договору пакет акций.

Фонд имущества, руководствуясь ст. 30 Закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР», действовавшего на момент заключения договора купли-продажи, объявил о признании этого договора недействительным и вторично вынес пакет акций на торги. Общество считает, что в данном вопросе необходимо руководствоваться ст. 166-181 ГК, которыми предусматривается возможность признания сделки недействительной только в тех случаях, когда сама сделка противоречит требованиям закона или иного правового акта. В данном же случае имеет место только задержка в исполнении договора купли-продажи, который сам по себе не противоречит ни закону, ни иному правовому акту. Поэтому отсутствуют и основания для признания этого договора недействительным.

Возникший спор был перенесен на рассмотрение арбитражного суда.

Какими нормами гражданского права должен руководствоваться суд при решении данного спора?

После десяти лет совместной жизни супруги Сидоровы расторгли брак. В судебном заседании при разделе совместно нажитого имущества Сидорова просила признать за ней право на половину гонорара, который причитается ее мужу за издание его книги, написанной им в период их совместной жизни.

По мнению Сидорова, гонорар нельзя считать общей совместной собственностью супругов, предусмотренной ст. 256 ГК, поскольку данный гонорар им еще не получен. Сидорова обратила внимание суда на статью доктора юридических наук, в которой говорится, что авторский гонорар становится совместной собственностью супругов уже с момента его начисления, а не с момента получения одним из супругов. Аналогичное разъяснение дается в комментарии к ст. 256 ГК. Кроме того, ей известно, что суд соседнего района, рассматривая такое же дело, иск о разделе начисленного, но не полученного гонорара удовлетворил.

Чем должен руководствоваться суд при вынесении решения по данному делу?

Лебедев предъявил иск к гостинице «Юбилейная» о взыскании стоимости пальто, костюма и электробритвы, которые были похищены у него во время проживания в гостинице. Гостиница возражала против иска, ссылаясь на то, что Лебедев находился в общем номере и в соответствии с распоряжением администрации гостиницы должен был сдать свои вещи в камеру хранения, работающую в гостинице круглосуточно. В указанном распоряжении говорится также, что администрация не несет ответственности за пропажу из номеров гостиницы вещей, не сданных в камеру хранения. Это распоряжение вывешено в гостинице на видном месте, и Лебедев не мог не знать об установленных в гостинице правилах.

Адвокат Лебедева обратил внимание суда на то, что распоряжение администрации гостиницы не является нормативным актом и противоречит ст. 925 ГК, в соответствии с которой гостиница отвечает как хранитель и без особого о том соглашения с проживающим в ней лицом (постояльцем) за утрату, недостачу или повреждение его вещей, внесенных в гостиницу.

Представитель гостиницы, в свою очередь, сослался на п. 31 Правил проживания в гостиницах города, утвержденных главой администрации города, в котором сказано, что гостиница не отвечает за утрату вещей, не сданных на хранение.

Какое решение должен вынести суд?

По договору подряда акционерное общество обязалось построить жилой дом Петрову. В договоре было предусмотрено, что в случае обнаружения каких-либо скрытых недостатков в жилом доме в течение одного года после сдачи дома в эксплуатацию общество обязуется за свой счет устранить эти недостатки в месячный срок. При задержке в исполнении этой обязанности общество уплачивает Петрову неустойку в размере 0,01% от стоимости жилого дома за каждый день просрочки.

Через четыре месяца после ввода дома в эксплуатацию Петров обнаружил протечки в системе водоснабжения, о чем немедленно уведомил общество. Поскольку общество больше месяца не приступало к устранению обнаруженного дефекта, Петров в соответствии со ст. 397 ГК заключил договор о проведении необходимых работ с производственным кооперативом «Персей».

После завершения всех работ Петров потребовал от общества возмещения ему расходов по оплате выполненных работ. Общество отказалось от оплаты, ссылаясь на то, что привлечение третьих лиц к устранению обнаруженных недостатков в жилом доме договором с Петровым не предусмотрено, поэтому ст. 397 ГК на отношения между ними не распространяется.

Кто прав в возникшем споре? Какое место в системе гражданского законодательства занимает ст. 397 ГК?

Между Покровским и Гавриловым заключен предварительный договор, по которому Покровский обязался продать принадлежащий ему на праве собственности жилой дом через год после подписания предварительного договора по согласованной между ними цене. В том же договоре предусмотрено, что в случае отказа одной из сторон от заключения договора купли-продажи другая сторона вправе обратиться в суд с иском о понуждении заключить договор и взыскать с виновной стороны неустойку в размере 20% от стоимости жилого дома.

Поскольку через год после заключения предварительного договора цены на жилые дома существенно возросли, Покровский отказался от продажи жилого дома Гаврилову по согласованной в предварительном договоре цене. Гаврилов предъявил в суде иск к Покровскому о понуждении заключить с ним договор купли-продажи жилого дома на условиях, предусмотренных предварительным договором. Возражая против заключения договора купли-продажи, Покровский обратил внимание суда на то, что возможность заключения предварительного договора впервые была предусмотрена ст. 60 Основ 1991 г. Договор же с Гавриловым был заключен до введения в действие Основ 1991 г. на территории Российской Федерации, поэтому не имеет юридической силы.

Какое решение должен вынести суд?

Несовершеннолетние Дворников 16 лет и Васильев 17 лет, угнав автомобиль, принадлежащий Дмитриеву, разбили его в результате нарушения правил дорожного движения. Дмитриев предъявил к Дворникову и Васильеву иск о возмещении вреда. Поскольку ни у Дворникова, ни у Васильева не было собственных средств, истец просил привлечь к солидарной ответственности их родителей. Последние возражали против солидарной ответственности, полагая, что ст. 1080 ГК устанавливает солидарную ответственность только самих причинителей вреда. Поскольку сами родители вред не причиняли, правило ст. 1080 ГК на них не распространяется, и они должны нести не солидарную, а долевую ответственность. Кроме того, родители Дворникова и Васильева полагали, что ст. 1080 ГК устанавливает солидарную ответственность лишь для случаев причинения вреда организациями — юридическими лицами, а не гражданами.

Разберите доводы родителей Дворникова и Васильева и решите дело.

Между Долговой и Сомовым заключен договор пожизненной ренты, в соответствии с которым Долгова бесплатно передала под выплату ренты принадлежавший ей жилой дом Сомову, а последний обязался ежемесячно выплачивать Долговой до ее смерти ренту в размере пяти минимальных размеров оплаты труда.

Через три года в результате возникшей ссоры Сомов толкнул Долгову, которая при падении получила ушиб головного мозга и через несколько дней скончалась в больнице. Приговором суда Сомов признан виновным в неосторожном убийстве Долговой.

Наследники Долговой потребовали возврата жилого дома, переданного под выплату пожизненной ренты. Адвокат Сомова указал на то, что закрепленные главой 33 ГК правила о договоре ренты не предусматривают такого основания прекращения права собственности плательщика ренты, как смерть получателя ренты. Кроме того, смерть Долговой наступила из-за неосторожных действий Сомова, который не имел намерения лишить Долгову жизни.

Подлежат ли требования наследников Долговой удовлетворению? Изменится ли Ваше решение, если бы судом было установлено, что Сомов умышленно убил Долгову, желая освободиться от бремени рентных платежей? На основании каких норм ГК может быть разрешен данный казус?

Государственное учреждение, оказывая платные услуги, получило доход в размере 100 млн руб. Руководитель учреждения в соответствии с п. 2 ст. 298 ГК на вырученные деньги намеревался закупить оборудование для проведения научных исследований. Однако налоговая инспекция, руководствуясь п. 2 ст. 55 БК, потребовала от руководителя учреждения перечисления полученного дохода в полном объеме в государственный бюджет.

Подлежит ли требование налоговой инспекции удовлетворению?

По вине генерального директора акционерного общества (АО) последнему были причинены убытки. АО обратилось в суд с иском к генеральному директору о возмещении причиненных убытков в полном объеме в соответствии со ст. 15 ГК. Возражая против иска, генеральный директор обратил внимание суда на то, что он состоит в трудовых отношениях с АО, и поэтому размер его ответственности перед АО должен определяться нормами трудового, а не гражданского законодательства.

Кто прав в возникшем споре? Какие отношения складываются между генеральным директором и АО и какими нормами права они регулируются?

На основании постановления налоговой инспекции о нарушении норм налогового

1031 вуз, 2102 предмет.

На основании постановления налоговой инспекции о нарушении норм налогового законодательства с расчетного счета общества с ограниченной ответственностью в безакцептном порядке было списано 102 тыс. руб. Общество обратилось в суд с иском о возврате 102 тыс. руб. и уплате предусмотренных ст. 395 ГК процентов в размере 47 тыс. руб. за неправомерное пользование его денежными средствами.

При рассмотрении иска было установлено, что налоговая инспекция необоснованно взыскала с общества 102 тыс. руб. в виде финансовых санкций за нарушение налогового законодательства. Поэтому суд удовлетворил иск в части возврата из бюджета 102 тыс. руб. Однако в части уплаты процентов в размере 47 тыс. руб. в иске было отказано.

Дайте оценку вынесенного судом решения.

Общество с ограниченной ответственностью «Ренессанс» выиграло торги по продаже пакета акций акционерного общества, созданного на базе приватизированного государственного предприятия. Между обществом и Фондом имущества был заключен договор купли-продажи пакета акций. Однако в дальнейшем общество, ссылаясь на временные денежные затруднения, не внесло в установленный срок денежные средства за приобретенный по договору пакет акций.

Фонд имущества, руководствуясь ст. 30 Закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР», действовавшего на момент заключения договора купли-продажи, объявил о признании этого договора недействительным и вторично вынес пакет акций на торги. Общество считает, что в данном вопросе необходимо руководствоваться ст. 166-181 ГК, которыми предусматривается возможность признания сделки недействительной только в тех случаях, когда сама сделка противоречит требованиям закона или иного правового акта. В данном же случае имеет место только задержка в исполнении договора купли-продажи, который сам по себе не противоречит ни закону, ни иному правовому акту. Поэтому отсутствуют и основания для признания этого договора недействительным.

Возникший спор был перенесен на рассмотрение арбитражного суда.

Какими нормами гражданского права должен руководствоваться суд при решении данного спора?

При решении данного спора суд должен руководствоваться нормами Гражданского кодекса РФ.

Из ст.4 ФЗ «О введении в действие части первой Гражданского кодекса РФ» от 30.11.1994 года следует, что впредь до приведения законов и иных правовых актов, действующих на территории Российской Федерации, в соответствие с частью первой Кодекса законы и иные правовые акты Российской Федерации, а также Основы гражданского законодательства Союза ССР и республик и иные акты законодательства Союза ССР, действующие на территории Российской Федерации в пределах и в порядке, предусмотренных Конституцией Российской Федерации, Постановлением Верховного Совета РСФСР от 12 декабря 1991 года «О ратификации Соглашения о создании Содружества Независимых Государств», Постановлениями Верховного Совета Российской Федерации от 14 июля 1992 года «О регулировании гражданских правоотношений в период проведения экономической реформы» и от 3 марта 1993 года «О некоторых вопросах применения законодательства Союза ССР на территории Российской Федерации», применяются постольку, поскольку они не противоречат части первой Кодекса.

Изданные до введения в действие части первой Кодекса нормативные акты Верховного Совета РСФСР, Верховного Совета Российской Федерации, не являющиеся законами, и нормативные акты Президиума Верховного Совета РСФСР, Президента Российской Федерации и Правительства Российской Федерации, а также применяемые на территории Российской Федерации нормативные акты Верховного Совета СССР, не являющиеся законами, и нормативные акты Президиума Верховного Совета СССР, Президента СССР и Правительства СССР по вопросам, которые согласно части первой Кодекса могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих законов.(часть вторая в ред. Федерального закона от 26.11.2001 N 147-ФЗ)

Учитывая, что Закон РСФСР N 1531-1 «О приватизации государственных и муниципальных предприятий в РСФСР» был издан 03.07.1991 года и действовал на момент вступления в силу первой части Гражданского кодекса РФ, применению подлежит указанный Закон, но лишь в той части, в которой не противоречит Гражданскому кодексу РФ.

Задача 3. После десяти лет совместной жизни супруги Сидоровы расторгли брак. В судебном заседании при разделе совместно нажитого имущества Сидорова просила признать за ней право на половину гонорара, который причитается ее мужу за издание его книги, написанной им в период их совместной жизни. По мнению Сидорова, гонорар нельзя считать общей совместной собственностью супругов, предусмотренной ст. 256 ГК, поскольку данный гонорар им еще не получен. Сидорова обратила внимание суда на статью доктора юридических наук, в которой говорится, что авторский гонорар становится совместной собственностью супругов уже с момента его начисления, а не с момента получения одним из супругов. Аналогичное разъяснение дается в комментарии к ст. 256 ГК. Кроме того, ей известно, что суд соседнего района, рассматривая такое же дело, иск о разделе начисленного, но не полученного гонорара удовлетворил. Чем должен руководствоваться суд при вынесении решения по данному делу?

В указанном случае суд должен руководствоваться только ст.256 Гражданского кодекса РФ, т.к. мнения известных юристов, комментарии и судебные прецеденты не являются источниками права в РФ. В соответствии со ст. 256 ГК РФ, исключительное право на результат интеллектуальной деятельности, принадлежащее автору такого результата, не входит в общее имущество супругов. Однако доходы, полученные от использования такого результата, являются совместной собственностью супругов,, если договором между ними не предусмотрено другое.

Задача 4. Лебедев предъявил иск к гостинице «Юбилейная» о взыскании стоимости пальто, костюма и электробритвы, которые были похищены у него во время проживания в гостинице. Гостиница возражала против иска, ссылаясь на то, что Лебедев находился в общем номере и в соответствии с распоряжением администрации гостиницы должен был сдать свои вещи в камеру хранения, работающую в гостинице круглосуточно. В указанном распоряжении говорится также, что администрация не несет ответственности за пропажу из номеров гостиницы вещей, не сданных в камеру хранения. Это распоряжение вывешено в гостинице на видном месте, и Лебедев не мог не знать об установленных в гостинице правилах.

Адвокат Лебедева обратил внимание суда на то, что распоряжение администрации гостиницы не является нормативным актом и противоречит ст. 925 ГК, в соответствии с которой гостиница отвечает как хранитель и без особого о том соглашения с проживающим в ней лицом (постояльцем) за утрату, недостачу или повреждение его вещей, внесенных в гостиницу.

Представитель гостиницы, в свою очередь, сослался на п. 31 Правил проживания в гостиницах города, утвержденных главой администрации города, в котором сказано, что гостиница не отвечает за утрату вещей, не сданных на хранение.

Какое решение должен вынести суд?

Суд должен вынести решение в пользу Лебедева.

Из ч.1 ст. 3 Гражданского кодекса РФ следует, что в соответствии с Конституцией Российской Федерации гражданское законодательство находится в ведении Российской Федерации, в связи с чем Правила, утвержденные главой администрации города, не подлежат применению. В соответствии с ч.1 ст. 925 Гражданского кодекса РФ, гостиница отвечает как хранитель и без особого о том соглашения с проживающим в ней лицом (постояльцем) за утрату, недостачу или повреждение его вещей, внесенных в гостиницу, за исключением денег, иных валютных ценностей, ценных бумаг и других драгоценных вещей. Внесенной в гостиницу считается вещь, вверенная работникам гостиницы, либо вещь, помещенная в гостиничном номере или ином предназначенном для этого месте. Кроме того, ч.4 ст. 925 Гражданского кодекса РФ специально оговорено, что сделанное гостиницей объявление о том, что она не принимает на себя ответственности за несохранность вещей постояльцев, не освобождает ее от ответственности.

По договору подряда акционерное общество обязалось построить жилой дом Петрову. В договоре было предусмотрено, что в случае обнаружения каких-либо скрытых недостатков в жилом доме в течение одного года после сдачи дома в эксплуатацию общество обязуется за свой счет устранить эти недостатки в месячный срок. При задержке в исполнении этой обязанности общество уплачивает Петрову неустойку в размере 0,01% от стоимости жилого дома за каждый день просрочки.

Через четыре месяца после ввода дома в эксплуатацию Петров обнаружил протечки в системе водоснабжения, о чем немедленно уведомил общество. Поскольку общество больше месяца не приступало к устранению обнаруженного дефекта, Петров в соответствии со ст. 397 ГК заключил договор о проведении необходимых работ с производственным кооперативом «Персей».

После завершения всех работ Петров потребовал от общества возмещения ему расходов по оплате выполненных работ. Общество отказалось от оплаты, ссылаясь на то, что привлечение третьих лиц к устранению обнаруженных недостатков в жилом доме договором с Петровым не предусмотрено, поэтому ст. 397 ГК на отношения между ними не распространяется.

Кто прав в возникшем споре? Какое место в системе гражданского законодательства занимает ст. 397 ГК?

В данной задаче акционерное общество правомерно отказалось оплачивать расходы по оплате выполненной работы третьими лицами, и правила статьи 397 ГК РФ не могут быть применены, так как из договора вытекает, что общество обязалось за свой счет устранить недостатки, а привлечение третьих лиц не оговаривалось. Поэтому Петров не мог привлекать третьих лиц.

В данной ситуации Петров может потребовать только неустойку за каждый день просрочки исполнения обязательства.

Исполнение обязательства за счет должника представляет собой одну из мер защиты прав кредитора, суть которой состоит в том, что в случае неисполнения должником его обязанностей кредитор может возложить исполнение обязательства на третье лицо либо выполнить его своими силами с возложением на должника понесенных необходимых расходов и других убытков. Таким образом, данная мера позволяет, с одной стороны, достичь реального исполнения основного обязательства, а с другой — возложить на кредитора сопряженные с этим убытки.

Правила статьи являются диспозитивными и применяются постольку, поскольку иное не вытекает из законов, иных правовых актов, существа обязательства или договора.

Кредитор вправе требовать возмещения за счет должника понесенных расходов и других убытков лишь постольку, поскольку эти расходы являются необходимыми, а исполнение обязательства третьими лицами производится на прежних условиях, в разумный срок и за разумную цену. Расходы, не относящиеся к числу необходимых, возмещению не подлежат.

Задача 6. Между Покровским и Гавриловым заключен предварительный договор, по которому Покровский обязался продать принадлежащий ему на праве собственности жилой дом через год после подписания предварительного договора по согласованной между ними цене. В том же договоре предусмотрено, что в случае отказа одной из сторон от заключения договора купли-продажи другая сторона вправе обратиться в суд с иском о понуждении заключить договор и взыскать с виновной стороны неустойку в размере 20% от стоимости жилого дома.

Поскольку через год после заключения предварительного договора цены на жилые дома существенно возросли, Покровский отказался от продажи жилого дома Гаврилову по согласованной в предварительном договоре цене. Гаврилов предъявил в суде иск к Покровскому о понуждении заключить с ним договор купли-продажи жилого дома на условиях, предусмотренных предварительным договором. Возражая против заключения договора купли-продажи, Покровский обратил внимание суда на то, что возможность заключения предварительного договора впервые была предусмотрена ст. 60 Основ 1991 г. Договор же с Гавриловым был заключен до введения в действие Основ 1991 г. на территории Российской Федерации, поэтому не имеет юридической силы.

Какое решение должен вынести суд?

В советский период развития гражданского законодательства теория и практика не отвергали наличия предварительных договоров и совершения соответствующих сделок, но в то же время не было и прямо устанавливающих норм, дающих право их заключать, что характерно подчеркивает, например, ст . 4 Гражданского кодекса 1964 г ., которая признавала возможность возникновения гражданских прав и обязанностей из сделок как предусмотренных законом, не предусмотренных законом, но и не противоречащих ему. До введения в действие на территории Российской Федерации ст. 60 Основ гражданского законодательства 1991 г. гражданским законодательством России прямо не предусматривалась возможность заключения предварительных договоров. Однако заключение таких договоров допускалось, постольку это не противоречило основным началам и общему смыслу гражданского законодательства России. Поэтому суд должен решить ситуацию в пользу Гаврилова.

Задача 7. Несовершеннолетние Дворников 16 лет и Васильев 17 лет, угнав автомобиль, принадлежащий Дмитриеву, разбили его в результате нарушения правил дорожного движения. Дмитриев предъявил к Дворникову и Васильеву иск о возмещении вреда. Поскольку ни у Дворникова, ни у Васильева не было собственных средств, истец просил привлечь к солидарной ответственности их родителей. Последние возражали против солидарной ответственности, полагая, что ст. 1080 ГК устанавливает солидарную ответственность только самих причинителей вреда. Поскольку сами родители вред не причиняли, правило ст. 1080 ГК на них не распространяется, и они должны нести не солидарную, а долевую ответственность. Кроме того, родители Дворникова и Васильева полагали, что ст. 1080 ГК устанавливает солидарную ответственность лишь для случаев причинения вреда организациями — юридическими лицами, а не гражданами. Разберите доводы родителей Дворникова и Васильева и решите дело.

Учитывая, что вина Дворникова и Васильева в причинении вреда установлена, они должны, в соответствии со ст.1080 Гражданского кодекса РФ нести перед Дмитриевым солидарную ответственность по возмещению вреда.

Согласно части первой ст. 1074 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет самостоятельно несут ответственность за причиненный вред на общих основаниях.

В соответствии с частью второй этой же статьи в случае, когда у несовершеннолетнего в возрасте от четырнадцати до восемнадцати лет нет доходов или иного имущества, достаточных для возмещения вреда, вред должен быть возмещен полностью или в недостающей части его родителями (усыновителями) или попечителем, если они не докажут, что вред возник не по их вине.

В силу части третьей ст. 1074 ГК РФ обязанность родителей (усыновителей) и попечителя и соответствующего учреждения по возмещению вреда, причиненного несовершеннолетним в возрасте от четырнадцати до восемнадцати лет, прекращается по достижении причинившим вред совершеннолетия либо в случаях, когда у него до достижения совершеннолетия появились доходы или иное имущество, достаточные для возмещения вреда, либо когда он до достижения совершеннолетия приобрел дееспособность.

В соответствии с ч.1 ст.2 ГК РФ участниками регулируемых гражданским законодательством отношений являются граждане и юридические лица. В регулируемых гражданским законодательством отношениях могут участвовать также Российская Федерация, субъекты Российской Федерации и муниципальные образования (статья 124)

Задача 8. Между Долговой и Сомовым заключен договор пожизненной ренты, в соответствии с которым Долгова бесплатно передала под выплату ренты принадлежавший ей жилой дом Сомову, а последний обязался ежемесячно выплачивать Долговой до ее смерти ренту в размере пяти минимальных размеров оплаты труда. Через три года в результате возникшей ссоры Сомов толкнул Долгову, которая при падении получила ушиб головного мозга и через несколько дней скончалась в больнице. Приговором суда Сомов признан виновным в неосторожном убийстве Долговой. Наследники Долговой потребовали возврата жилого дома, переданного под выплату пожизненной ренты. Адвокат Сомова указал на то, что закрепленные главой 33 ГК правила о договоре ренты не предусматривают такого основания прекращения права собственности плательщика ренты, как смерть получателя ренты. Кроме того, смерть Долговой наступила из-за неосторожных действий Сомова, который не имел намерения лишить Долгову жизни. Подлежат ли требования наследников Долговой удовлетворению? Изменится ли Ваше решение, если бы судом было установлено, что Сомов умышленно убил Долгову, желая освободиться от бремени рентных платежей? На основании каких норм ГК может быть разрешен данный казус?

ч.1 ст.1 Гражданского кодекса РФ следует:

1. Гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

2. Граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Таким образом, в случае умышленного убийства Сомов нарушает сразу несколько принципов, изложенных в ч.1 ст.1 ГК РФ, а именно: недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав. Кроме того, в соответствии с ч.2 ст.1 ГК РФ граждане (физические лица) приобретают и осуществляют свои гражданские права своей волей и в своем интересе, а в случае убийства Долговой, Сомов осуществил гражданские права последней, против ее воли, в результате чего приобрел права собственности плательщика ренты.

Кроме того, из ст. 169 Гражданского кодекса следует, что сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна.

При наличии умысла у обеих сторон такой сделки — в случае исполнения сделки обеими сторонами — в доход Российской Федерации взыскивается все полученное ими по сделке, а в случае исполнения сделки одной стороной с другой стороны взыскивается в доход Российской Федерации все полученное ею и все причитавшееся с нее первой стороне в возмещение полученного.

При наличии умысла лишь у одной из сторон такой сделки все полученное ею по сделке должно быть возвращено другой стороне, а полученное последней либо причитавшееся ей в возмещение исполненного взыскивается в доход Российской Федерации

Государственное учреждение, оказывая платные услуги, получило доход в размере 100 млн руб. Руководитель учреждения в соответствии с п. 2 ст. 298 ГК на вырученные деньги намеревался закупить оборудование для проведения научных исследований. Однако налоговая инспекция, руководствуясь п. 2 ст. 55 БК, потребовала от руководителя учреждения перечисления полученного дохода в полном объеме в государственный бюджет.

Подлежит ли требование налоговой инспекции удовлетворению?

В соответствии с ФЗ от 20.08.2004 N 120-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части урегулирования межбюджетных отношений» ст.55 Бюджетного кодекса РФ утратила силу. Учитывая изложенное, ссылка налоговой инспекции на указанную статью неправомерна, а требование удовлетворению не подлежит.

По вине генерального директора акционерного общества (АО) последнему были причинены убытки. АО обратилось в суд с иском к генеральному директору о возмещении причиненных убытков в полном объеме в соответствии со ст. 15 ГК. Возражая против иска, генеральный директор обратил внимание суда на то, что он состоит в трудовых отношениях с АО, и поэтому размер его ответственности перед АО должен определяться нормами трудового, а не гражданского законодательства.

Кто прав в возникшем споре? Какие отношения складываются между генеральным директором и АО и какими нормами права они регулируются?

В данном споре право Акционерное общество, отношения между генеральным директором и Акционерным обществом регулируются ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах», а также Положением о генеральном директоре или иным документом, принимаемом в АО.

Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей. В данном случае трудовые права генерального директора нарушены не были, и возник спор не о соблюдении условий труда, а об ответственности за причиненные обществу убытки. Отношения, связанные с хозяйственной деятельностью общества регулируются гражданским законодательством. Из ч.2 ст. 71 ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах» следует, что члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, генеральный директор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями (бездействием), если иные основания ответственности не установлены федеральными законами. Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, генеральный директор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом или акционерами за убытки, причиненные их виновными действиями (бездействием), нарушающими порядок приобретения акций открытого общества, предусмотренный главой XI.1 настоящего Федерального закона. Из ч.5 ст. 71 ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах» следует, что общество или акционер (акционеры), владеющие в совокупности не менее чем 1 процентом размещенных обыкновенных акций общества, вправе обратиться в суд с иском к члену совета директоров (наблюдательного совета) общества, единоличному исполнительному органу общества (директору, генеральному директору), временному единоличному исполнительному органу общества (директору, генеральному директору), члену коллегиального исполнительного органа общества (правления, дирекции), равно как и к управляющей организации (управляющему) о возмещении причиненных обществу убытков в случае, предусмотренном абзацем первым пункта 2 настоящей статьи. На наличие данного права обращено внимание также в пункте 37 постановления Пленума Высшего Арбитражного Суда РФ «О некоторых вопросах применения Федерального закона «Об акционерных обществах» от 18.11.2003 г. № 19

Для продолжения скачивания необходимо собрать картинку:

Бухгалтерская пресса и публикации 2008

Бухгалтерские статьи и публикации 2007

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы бухгалтеров, ответы специалистов по налогам и финансам 2007

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации из бухгалтерских изданий 2006

Вопросы бухгалтеров — ответы специалистов по финансам 2006

Публикации из бухгалтерских изданий

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы бухгалтеров — Ответы специалистов

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Статья: Нарушение налоговыми инспекциями процессуальных норм налогового законодательства («Налоговые известия Московского региона», 2000, N 10)

«Налоговые известия Московского региона», N 10, 2000

НАРУШЕНИЕ НАЛОГОВЫМИ ИНСПЕКЦИЯМИ ПРОЦЕССУАЛЬНЫХ НОРМ

Согласно ст.82 Налогового кодекса Российской Федерации (далее — НК РФ) налоговый контроль проводится должностными лицами налоговых органов посредством налоговых проверок, получения объяснений налогоплательщиков (налоговых агентов, плательщиков сбора), проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в иных формах, предусмотренных НК РФ.

Налоговым законодательством установлены достаточно жесткие требования к порядку осуществления налоговыми органами мероприятий налогового контроля.

Однако на практике налоговыми инспекциями при проведении налоговых проверок, оформлении актов, вынесении решений по результатам рассмотрения материалов проверки, а также при осуществлении иных мероприятий налогового контроля нередко допускаются нарушения, в результате чего:

— исчезает возможность сделать обоснованный вывод о наличии правонарушений в действиях налогоплательщика;

— появляется основание для отмены судом или вышестоящим органом решения налогового органа о привлечении налогоплательщика к ответственности.

В предлагаемой статье будут рассмотрены основные процессуальные нарушения, допускаемые налоговыми инспекциями.

1. Грубые нарушения правил составления акта выездной

налоговой проверки и вынесения решения по данному акту

1. При оформлении результатов проверки соблюдения индивидуальным предпринимателем налогового законодательства в нарушение п.2 ст.100 НК РФ в акте проверки не указаны документально подтвержденные факты налоговых правонарушений, выявленных в ходе проверки, выводы и предложения проверяющих по устранению выявленных нарушений.

В акте не указан метод проверки, не приведен перечень документов, представленных предпринимателем для проверки, не отражены полнота и своевременность их предоставления, а также факт использования предпринимателем личного автомобиля, дата его приобретения, данные технического паспорта о расходе топлива. Перечисленные же обстоятельства имеют существенное значение для проверки обоснованности включения в состав затрат соответствующих расходов.

В нарушение п.3 ст.101 НК РФ в решении не указаны документы и иные сведения, которые подтверждают обстоятельства совершенного налогоплательщиком налогового правонарушения, доводы, приводимые налогоплательщиком, и результаты проверки этих доводов.

Налогоплательщик, не согласившись с выводами, изложенными в акте выездной проверки, в установленный срок представил возражения по акту, однако в решении о привлечении к налоговой ответственности факт рассмотрения разногласий не нашел отражения, что также является нарушением п.3 ст.101 НК РФ.

2. При оформлении результатов налоговой проверки организации во вводной части акта указывается вид проверки (проверка финансово — хозяйственной деятельности), а также то, что была проведена документальная проверка, что нарушает положения ст.87 НК РФ, устанавливающей, что налоговые органы проводят камеральные и выездные налоговые проверки налогоплательщиков, плательщиков сборов и налоговых агентов.

Во вводной части акта не отражены ранее проведенные проверки соблюдения законодательства о налогах и сборах, их результаты, осуществление налогоплательщиком исправительных бухгалтерских проводок.

В описательной части акта не соблюдены требования объективности и обоснованности. Так, не изложен способ совершения налогового правонарушения; отсутствуют ссылки на первичные бухгалтерские документы; не приведены бухгалтерские проводки по счетам и порядок отражения соответствующих операций в регистрах бухгалтерского учета; не дана квалификация совершенного правонарушения со ссылками на соответствующие нормы НК РФ, законодательных и иных нормативных правовых актов о налогах и сборах, которые нарушены налогоплательщиком.

Несоблюдение требования полноты и комплексности отражения в акте всех существенных обстоятельств, относящихся к выявленным правонарушениям, состоит в отсутствии исследования в акте проверки названных обстоятельств, в том числе данных о правильности и полноте отражения финансово — хозяйственных операций в бухгалтерском учете, об источниках оплаты произведенных затрат.

В нарушение п.2 ст.100 НК РФ факты налоговых правонарушений, описанные в акте, документально не подтверждены, из чего следует, что акт содержит субъективные предположения проверяющего, не основанные на достаточных доказательствах.

Так, в акте не доказан факт отнесения на себестоимость продукции (работ, услуг) соответствующих сумм расходов, которые, по утверждению налогоплательщика, на момент проверки на счета затрат не списывались, а соответствующая продукция находилась на складе.

На основании данных, указанных в акте налоговой проверки и в решении о привлечении к ответственности за совершение налогового правонарушения, не представляется возможным сделать вывод о содержании в деянии налогоплательщика признаков составов налоговых правонарушений и о правомерности привлечения организации к налоговой ответственности.

2. Вынесение решения до истечения установленного срока

представления возражений по акту проверки

По результатам выездной налоговой проверки организации по вопросу полноты и своевременности удержания и перечисления в бюджет подоходного налога с физических лиц, а также своевременности представления сведений о доходах физического лица составлен акт выездной проверки от 11 октября 1999 г. и вынесено постановление от 13 октября 1999 г. о привлечении к налоговой ответственности за совершение налогового правонарушения.

При вынесении названного постановления инспекцией нарушены положения ст.ст.100 и 101 НК РФ.

В соответствии с п.5 ст.100 НК РФ налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям.

Несоблюдение установленного названной статьей срока для представления возражений по акту нарушает предусмотренные пп.6 и 7 п.1 ст.21 НК РФ права налогоплательщиков представлять свои интересы в налоговых правоотношениях; представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам налоговых проверок,

Указание в акте на отсутствие разногласий на момент подписания акта не лишает налогоплательщика (налогового агента) предоставленного ему права и не позволяет налоговому органу выносить решение без учета срока для подачи возражений в порядке, установленном ст.100 НК РФ.

3. Нарушение требований п.5 ст.101 НК РФ

По информации налогоплательщика, постановление от 30 июня 1999 г. о привлечении к налоговой ответственности, вынесенное по результатам камеральной налоговой проверки, доведено до сведения организации в декабре 1999 г. На копии постановления, врученного представителю организации, отсутствует запись о дате вручения постановления.

Согласно п.5 ст.101 НК РФ копия решения налогового органа и требование об уплате налога вручаются налогоплательщику либо его представителю под расписку или передаются иным способом, свидетельствующим о дате получения налогоплательщиком либо его представителем. Если указанным выше способом решение налогового органа вручить налогоплательщику либо его представителю невозможно, оно отправляется по почте заказным письмом и считается полученным по истечении шести дней после его отправки.

В связи с вышеизложенным необходимо отметить, что при оформлении результатов проверки и вынесении решения по результатам рассмотрения материалов проверки инспекции обязаны соблюдать требования ст.ст.100, 101 НК РФ, а также Инструкции МНС России от 10 апреля 2000 г. N 60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах» (далее — Инструкция N 60). Согласно п.6 ст.101 НК РФ несоблюдение должностными лицами налоговых органов требований данной статьи может явиться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

4. Нарушение требований ст.76 НК РФ при вынесении

решения о приостановлении операций по счетам

организации в финансово — кредитных учреждениях

Инспекцией вынесено решение о приостановлении операций налогоплательщика по счетам в банке.

В соответствии с п.2 ст.76 НК РФ решение о приостановлении операций налогоплательщика — организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может приниматься руководителем (его заместителем) налогового органа в случае непредставления этими налогоплательщиками налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока представления такой декларации, а также в случае отказа от представления налоговых деклараций.

Таким образом, решение о приостановлении операций по счетам в банке выносится в случае непредставления налогоплательщиком в двухнедельный срок налоговой декларации, отвечающей требованиям ст.80 НК РФ. В решении, вынесенном инспекцией, не указано, непредставление налоговой декларации по какому налогу и за какой налоговый период повлекло вынесение названного решения.

Непредставление бухгалтерской отчетности не является основанием для приостановления операций по счетам в банке.

5. Грубые нарушения при взыскании с налогоплательщика

сумм недоимки по налогу на добавленную стоимость

По информации налогоплательщика, требование об уплате налога и соответствующих сумм пени ему не было направлено.

В результате грубого нарушения правил делопроизводства инспекцией не подтверждено то, что составленные в адрес налогоплательщика документы переданы отделению связи для отправки почтой. Данный факт лишает инспекцию права ссылаться на нормы НК РФ, устанавливающие сроки для отдельных процессуальных действий по делу о налоговом правонарушении, при обосновании правомерности предпринятых мероприятий.

При осуществлении мер по принудительному взысканию сумм недоимки инспекцией нарушен пятидневный срок доведения до сведения налогоплательщика решения о взыскании (п.3 ст.46 НК РФ).

6. Повторное вынесение решения о привлечении

к ответственности за совершение одного и того же

Налогоплательщиком не представлена в установленный срок декларация о доходах 1998 г., которая подлежала представлению в налоговый орган не позднее 30 апреля 1999 г. Фактически сведения о доходах представлены в инспекцию 16 марта 2000 г.

Инспекцией вынесено решение о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренной ст.119 НК РФ.

Налогоплательщик представил в инспекцию документы, подтверждающие право на скидку в размере 20% от суммы авторского вознаграждения за создание произведений литературы, и внес изменения в налоговую декларацию, на основании чего инспекцией был произведен перерасчет сумм подоходного налога, подлежащего уплате с учетом указанных скидок.

С учетом внесенных в декларацию о доходах изменений инспекцией было вынесено новое решение о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренного ст.119 НК РФ, с наложением санкции в меньшем размере. В то же время первоначальное решение оставалось в силе. Следовательно, налогоплательщик был дважды привлечен к налоговой ответственности за совершение одного и того же налогового правонарушения, что является нарушением п.2 ст.108 НК РФ, в соответствии с которым никто не может быть привлечен к ответственности повторно за совершение одного и того же налогового правонарушения.

При этом инспекцией нарушены ст.ст.101, 137 — 142 НК РФ, которыми право отмены решений налоговых органов предоставлено суду и вышестоящему налоговому органу.

Необходимо отметить, что в изложенной ситуации необоснованной являлась бы и отмена самой инспекцией первоначального решения с вынесением нового. Соответствующее право с учетом указанных норм предоставлено вышестоящему налоговому органу в порядке рассмотрения жалоб на решения нижестоящих налоговых органов.

7. Изъятие подлинных документов налогоплательщика

по окончании проверки

На основании решения руководителя инспекции проведена выездная налоговая проверка организации. Налогоплательщиком для проведения проверки представлены в налоговый орган подлинники первичных документов.

По итогам проверки составлен акт выездной налоговой проверки от 14 февраля 2000 г. Возражения по названному акту, представленные налогоплательщиком, рассмотрены 2 марта 2000 г. По итогам рассмотрения материалов проверки вынесено решение от 23 марта 2000 г. о привлечении организации к налоговой ответственности за совершение налогового правонарушения.

При этом подлинники первичных документов, представленные налогоплательщиком для проведения проверки, не были возвращены по окончании проверки. Инспекцией произведена выемка названных документов на основании акта изъятия от 2 марта 2000 г. в связи с необходимостью их наличия для обращения инспекции в суд по вопросу об изменении юридической квалификации сделки.

Согласно пп.3 п.1 ст.31 НК РФ налоговые органы при проведении проверок вправе производить у налогоплательщика или налогового агента выемку документов, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены. Таким образом, право налогового органа на изъятие документов у налогоплательщика может быть реализовано только в период проведения проверки и исключительно в порядке и по основаниям, установленным НК РФ.

В соответствии со ст.89 НК РФ по окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке. Представленная инспекцией справка выездной налоговой проверки от 2 февраля 2000 г. фиксирует дату окончания проверки — 2 февраля 2000 г. Выемка же документов произведена 2 марта 2000 г.

Таким образом, действия инспекции по изъятию документов по окончании выездной налоговой проверки без соответствующих оснований, предусмотренных законодательством, являются неправомерными.

Ссылка инспекции на необходимость наличия подлинных первичных документов налогоплательщика для обращения инспекции в суд является необоснованной, поскольку в соответствии с пп.1.2 разд.1 Инструкции N 60 все выявленные в процессе налоговой проверки факты нарушения законодательства о налогах и сборах и связанные с ними обстоятельства, имеющие значение для принятия правильного решения по результатам проверки, подлежат отражению в акте выездной налоговой проверки.

Согласно пп.1.11.2 разд.1 названной Инструкции по каждому отраженному в акте факту налогового правонарушения должны быть четко изложены ссылки на первичные бухгалтерские документы и иные доказательства, подтверждающие наличие факта нарушения. Следовательно, акт выездной налоговой проверки является документом, фиксирующим документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, со ссылкой на первичные документы и иные доказательства, которые являлись предметом исследования при проведении проверки и на которых основаны выводы проверяющих.

Необходимо также отметить, что в соответствии с п.8 ст.94 НК РФ при изъятии подлинников документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

Перечень процессуальных нарушений, допускаемых налоговыми инспекциями при проведении налоговых проверок, оформлении актов и вынесении решений по результатам рассмотрения материалов проверок, а также при осуществлении иных мероприятий налогового контроля, к сожалению, не исчерпывается приведенными примерами.

Наиболее часто встречаются следующие процессуальные нарушения:

— нарушение сроков проведения камеральных проверок (ч.2 ст.88 НК РФ);

— проведение проверки за период, превышающий три календарных года, непосредственно предшествующих году ее проведения (ч.1 ст.87 НК РФ);

— неознакомление налогоплательщика (налогового агента) с актом выездной налоговой проверки (п.4 ст.100 НК РФ);

— рассмотрение письменных возражений по акту проверки в отсутствие должностных лиц организации — налогоплательщика, неизвещение указанных лиц о времени и месте рассмотрения материалов проверки (п.1 ст.101 НК РФ);

— выемка документов без предъявления мотивированного постановления (п.1 ст.94 НК РФ);

— нарушение порядка производства выемки документов — в отсутствие понятых, присутствующим не разъяснены их права и обязанности (п.п.1, 3 ст.94 НК РФ), протокол выемки не соответствует требованиям ст.99 НК РФ.

В заключение необходимо еще раз указать на обязательность соблюдения инспекциями требований законодательства о налогах и сборах, предъявляемых к порядку осуществления налоговыми органами их прав и исполнения обязанностей. Следует отметить, что в соответствии со ст.137 НК РФ каждый налогоплательщик или налоговый агент имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению налогоплательщика или налогового агента, такие акты, действия или бездействие нарушают их права.

Грпрзад ответы

На основании постановления налоговой инспекции о нарушении норм налогового законодательства с расчетного счета общества с ограниченной ответственностью в безакцептном порядке было списано 102 тыс. руб. Общество обратилось в суд с иском о возврате 102 тыс. руб. и уплате предусмотренных ст. 395 ГК процентов в размере 47 тыс. руб. занеправомерное пользование его денежными средствами.

При рассмотрении иска было установлено, что налоговая инспекция необоснованно взыскала с общества 102 тыс. руб. в виде финансовых санкций за нарушение налогового законодательства. Поэтому суд удовлетворил иск в части возврата из бюджета 102 тыс. руб. Однако в части уплаты процентов в размере 47 тыс. руб. в иске было отказано.

Дайте оценкувынесенного судом решения.

Решение вынесено правомерно, поскольку пп. 3 ст.2 ГК РФ говорит, что «К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.», кроме того, статья 395 в данном случаенеприменима, поскольку отсутствует пользование, налоговая инспекция не пользуется деньгами, а только передает их в бюджет.

Общество с ограниченной ответственностью «Ренессанс» выиграло торги по продаже пакета акций акционерного общества, созданного на базе приватизированного государственного предприятия. Между обществом и Фондом имущества был заключен договор купли-продажи пакетаакций. Однако в дальнейшем общество, ссылаясь на временные денежные затруднения, не внесло в установленный срок денежные средства за приобретенный по договору пакет акций.

Фонд имущества, руководствуясь ст. 30 Закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР», действовавшего на момент заключения договора купли-продажи, объявил о признании этого договоранедействительным и вторично вынес пакет акций на торги. Общество считает, что в данном вопросе необходимо руководствоваться ст. 166-181 ГК, которыми предусматривается возможность признания сделки недействительной только в тех случаях, когда сама сделка противоречит требованиям закона или иного правового акта. В данном же случае имеет место только задержка в исполнении договора купли-продажи, который сам по себене противоречит ни закону, ни иному правовому акту. Поэтому отсутствуют и основания для признания этого договора недействительным.

Возникший спор был перенесен на рассмотрение арбитражного суда.

Какими нормами гражданского права должен руководствоваться суд при решении данного спора?

В соответствии с п.2 ст. 3 ГК в случаях, когда положения законов противоречат ГК, применяются положенияГК. Следовательно, суд должен руководствоваться положениями ст. 166-181 ГК, которые не предусматривают возможность признать догогвор купли-продажи недействительным в случае задержки платежа.

После десяти лет совместной жизни супруги Сидоровы расторгли брак. В судебном заседании при разделе совместно нажитого имущества Сидорова просила признать за ней право на половинугонорара, который причитается ее мужу за издание его книги, написанной им в период их совместной жизни.

По мнению Сидорова, гонорар нельзя считать общей совместной собственностью супругов, предусмотренной ст. 256 ГК, поскольку данный гонорар им еще не получен. Сидорова обратила внимание суда на статью доктора юридических наук, в которой говорится, что авторский гонорар становится совместнойсобственностью супругов уже с момента его начисления, а не с момента получения одним из супругов. Аналогичное разъяснение дается в комментарии к ст. 256 ГК. Кроме того, ей известно, что суд соседнего района, рассматривая такое же дело, иск о разделе начисленного, но не полученного гонорара удовлетворил.

Чем должен руководствоваться суд при вынесении решения по.

Чтобы читать весь документ, зарегистрируйся.

Связанные рефераты

Ответы

. предположение, призванное объяснить |данных в форме ответов на поставленные вопросы;.

174 Стр. 11 Просмотры

Ответы

. ВОСТОЧНЫЕ СЛАВЯНЕ В ДРЕВНОСТИ Первые свидетельства о славянах II-I тыс. до н.э. – обособление.

ответы

. 16. Сущность, цель, задачи и функции управление экономикой региона. Управление региональной экономикой.

Ответы

. к билетам по композиции 1.2.3. Дать определение композиции, перечислить ее основные законы. Термин.

45 Стр. 31 Просмотры

Ответы

. от первого лица и по возможности дословно. Вопросы и ответы на них записываются в той.

Поделиться рефератом

Расскажи своим однокурсникам об этом материале и вообще о СкачатьРеферат