Такой важный документ, как корректировка декларации 6-НДФЛ, может пригодиться в том случае, если изначально в форме была допущена ошибка или опечатка. Итак, какие же вопросы могут появиться при уточнении данных в форме 6-НДФЛ и каким образом можно подать доработанный отчет?

- Можно ли корректировать декларацию?

- В каких случаях необходимо корректировать отчет

- Нюансы заполнения корректировки

- Порядок сдачи уточненного отчета

- Крайние сроки сдачи и ответственность в случае просрочки

- Уточненная (корректировочная) декларация по НДС: особенности заполнения

- В каких случаях сдается «уточненка» по НДС

- Как заполняется уточненная декларация по НДС

- Признак актуальности

- «Уточненка» с увеличенной суммой к уплате

- «Уточненка» с уменьшенной суммой к уплате

- Работа над ошибками – подаем уточненную декларацию

- Когда необходимо подать уточненную декларацию?

- Ответственность при подаче уточненной декларации

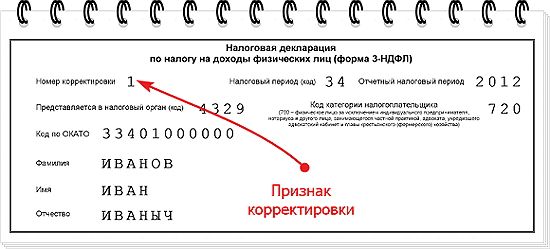

- Номер корректировки при подаче декларации

- Как заполнять уточненную декларацию

- Как сделать уточненную декларацию по НДС в 2017-2018 годах?

- Отправить на почту

- Зачем нужна уточненка по НДС

- Как заполняется уточненная декларация

- Порядок подачи уточненки в 2017–2018 годах

- Последствия подачи уточненки

- Итоги

- Уточненная декларация по НДС. Сдаем без ошибок

- Ошибки можно исправить

- Заполнение уточненной налоговой декларации

- Формирование разделов

- Ошибки, не влияющие на сумму налога

- Скачать бланк декларации НДС за 2016 год (формат xls)

- Скачать официальную инструкцию по заполнению декларации по НДС за 2016 год (формат xls)

Можно ли корректировать декларацию?

Корректировка не просто возможна. Она необходима в некоторых случаях, когда нужно исправить или доработать декларацию. К сожалению, иногда отчет приходится переделывать. К таким случаям, в частности, можно отнести:

- Неправильно проставленный период, за который был сделан отчет;

- Неверный код ИФНС, куда была отправлена декларация;

- Неверное имя отчитывающегося лица;

- Неправильно проставленное ИНН и так далее.

Благодаря всем этим ошибкам ИФНС не сможет принять декларацию, и ее придется переделывать заново. Здесь главное – не пропустить последний срок сдачи отчета, в противном случае на работодателя в соответствии со статьей 126 может быть наложен немалый штраф.

Что же до всех остальных ошибок, то их можно исправить, отправив в ИФНС корректирующую или, проще говоря, уточняющую отчетность. Причем здесь очень важно, чтобы ошибки были найдены и исправлены именно отчитывающимся лицом – в противном случае на руководство опять же может быть наложен штраф за то, что компания исказила сведения, которые были включены в отчет.

В каких случаях необходимо корректировать отчет

Итак, в каких же случаях придется откорректировать декларацию? Уточняющие сведения придется отправить, если в документе были допущены следующие ошибки:

- Неточности, касающиеся КПП – конечно, такую декларацию ИФНС примет, однако, скорее всего, потребует, чтобы была уточнена информация по данному коду;

- Ошибки относительно ОКТМО. В том случае, если данный код не относится к той территории, которую обслуживает ИФНС, принимающая сторона может опять же попросить его уточнить. Если же ИФНС работает именно по тому коду, который указан в ОКТМО, то у лица, сдающего отчет, могут возникнуть неправильные начисления по этому коду. Опять же для того чтобы исправить эту ошибку, следует отправить уточняющий отчет.

- Ошибка в коде места учета отчитывающейся организации. Данный показатель будет особенно важен для тех, кто имеет обособленные подразделения, да еще и не одно. Каждое такое подразделение должно по-отдельности формировать отчет даже тогда, когда все они вместе с главным подразделением стоят на учете в одной ИФНС;

- Ошибка по отношению к ставкам налога, причем дело может быть не только в неправильно указанной сумме. Разные ставки должны быть разделены разными листками отчета, к чему обязывает форма 6-НДФЛ.

- Ошибки по отношению к количеству лиц, трудящихся в организации, а так же начислениям, которым они получали и когда получали. Ошибки по отношению к налогам, которые уплачивались или не уплачивались и когда они уплачивались. Именно по отношению к этим ошибкам у ИФНС могут возникнуть вполне резонные претензии в отношении недостоверной информации, вносимой в отчет.

Так же, как и в случае с любым другим налоговым расчетом, ошибки в форме 6-НДФЛ не могут быть отменены или аннулированы, либо заменены на верные данные. Вот почему корректирующий отчет подразумевает замену 6-НДФЛ целиком.

Законом никак не ограничивается количество уточняющих деклараций.

Нюансы заполнения корректировки

Во время корректировки декларации следует учитывать следующие нюансы:

- Был неправильно указан код ОКТМО, если вышеупомянутый код относится к той территории, с которой работает ИФНС, и в которую и была сдана декларация. В том случае, если код ОКТМО не имеет никакого отношения к организации, сдающей декларацию, то следует вначалесдать корректирующий отчет с нулевыми цифрами, дабы обнулить декларацию, а уже затем присылать отчет с правильно прописанным кодом. Кроме того, нелишним будет отправить в ИФНС письмо, в котором бы уточнялось, что 6-НДФЛ аннулируется из-за того, что в нем был неправильно прописан код.

Если же вы решите отправить декларацию с правильно прописанным кодом как первичный отчет, то, скорее всего, вам придется оплатить штраф.

- В декларации были объединены те сведения, которые должны были разделить по подразделениям. При такой ошибке уточнить можно будет лишь сданный отчет, а все остальные придется переделывать и сдавать как первичные. При этом важно соблюдать сроки, иначе придется оплатить штраф за не вовремя сданные отчеты.

В вышеописанных случаях, для того чтобы избежать штрафа, следует как можно внимательнее отнестись к срокам сдачи отчетов.

К слову, заполняться уточняющий отчет должен так же, как и первичный отчет. Данный правила прописаны в законе № ММВ-7-11/450.

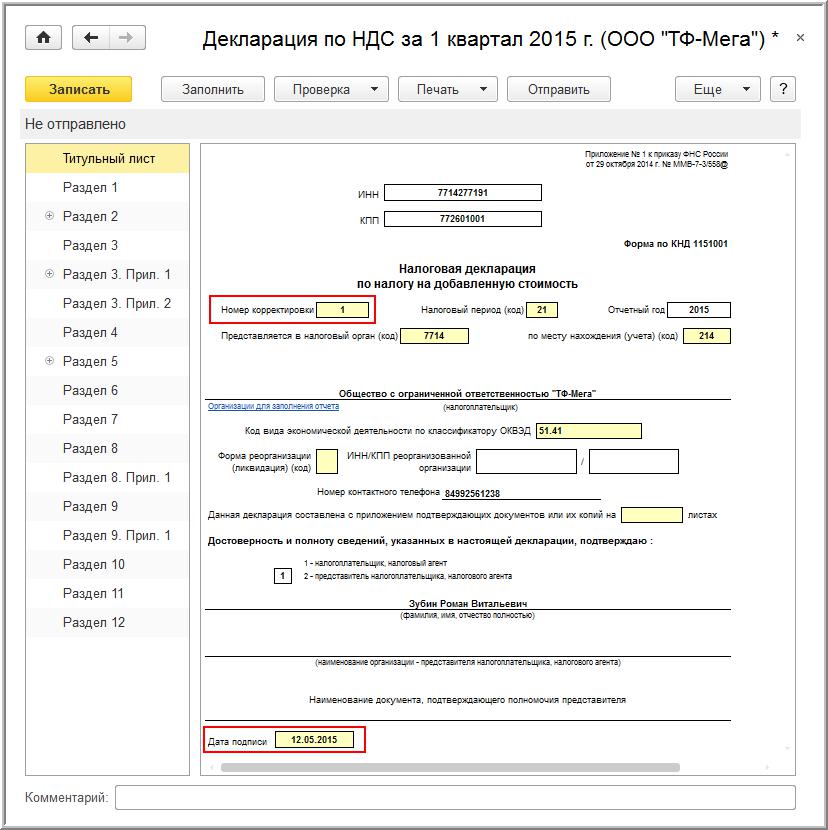

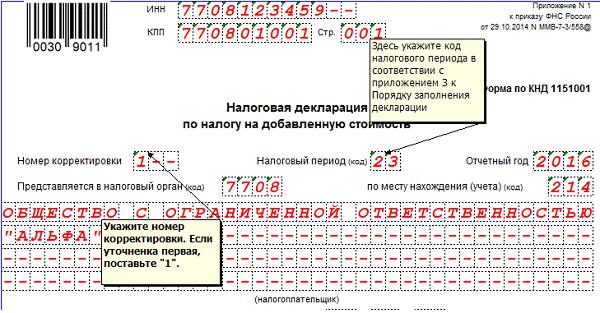

Корректирующая декларация по сути подразумевает ее формирование заново, но уже с правильно внесенными данными. В данном случае единственным отличием будет пометка на первом листе с номером корректировки (в том поле, которое специально было отведено для этих данных и не заполнено при первом формировании отчета). При этом цифры, прописанные в этом поле, будут соответствовать порядковому номеру корректировки. То есть если вы делаете первую корректировку на данный отчет, то в соответствующем поле должно быть прописано «001». Если это вторая корректировка, то «002» и так далее. При каждом последующем уточнении необходимо будет проставлять порядковый номер в соответствующем окне корректировки.

Порядок сдачи уточненного отчета

Итак, когда же следует отправить корректирующий отчет по форме 6-НДФЛ? Ответ прост – это нужно сделать сразу же, как только вы выявили ошибку и переделали отчет. Кроме того, всегда следует помнить о том, что если ошибку нашли в ИФНС, то, скорее всего, работодателю пришлют штраф за искажение тех данных, которые были присланы в отчете.

Крайние сроки сдачи и ответственность в случае просрочки

Как уже было сказано ранее, корректировка должна быть осуществлена как можно быстрее – до того, как ее выявит орган ИФНС. В противном случае на руководство компании накладываются следующие штрафы:

- Если вы опоздаете со сдачей отчета, который при уточнении данных нужно будет сдавать в качестве первичного документа, то на вас наложат штраф, равный 1000 рублей закаждый последующий месяц, который прошел с того дня, когда нужно было сдать первичный отчет (данный штраф регламентируется статьей 126, пунктом 1.2);

- Если в отчете будут искажены какие-либо сведения (в том числе о работниках фирмы и неоплаченных налогах), то штраф составит 500 рублей за каждый отчет, в котором приведены неправильные сведения (данные об этом штрафе прописаны в статье 126.1 пункта 1).

В заключение следует сказать, что корректировка декларации подчиняется общим правилам уточнения любых других налоговых расчетов и предполагает, в частности, тот факт, что в нее заносят исключительно правильные данные, при этом ставя на титульном листе порядковый номер корректировки. Если же во время уточнения не были соблюдены какие-то правила, либо были неправильно внесены данные, тот это может понести за собой штраф, который будет выписан работодателю.

Copyright 2017 — ЗнайБизнес.Ру Портал для предпринимателей

Копирование материалов допускается только при использовании активной ссылки на этот сайт.

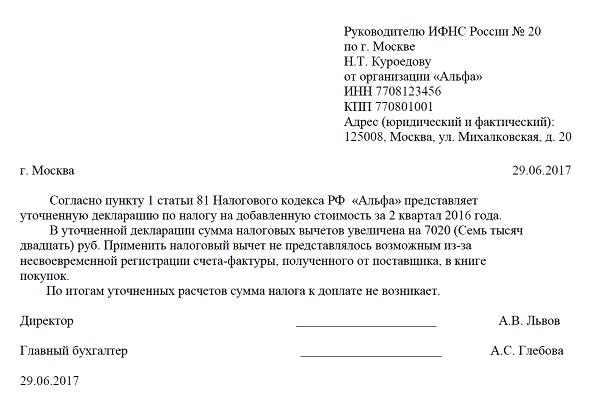

Уточненная (корректировочная) декларация по НДС: особенности заполнения

Налогоплательщики НДС в каждый отчетный период должны представлять налоговую декларацию. Но иногда бухгалтера допускают ошибки, поэтому отчетность приходится уточнять. Иначе налоговая посчитает, что не полностью уплачен налог. Поэтому необходимо четко знать, как правильно составлять уточненную декларацию по НДС.

В каких случаях сдается «уточненка» по НДС

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Как заполняется уточненная декларация по НДС

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

На титульном листе существует графа № корректировки, она обязательна к заполнению:

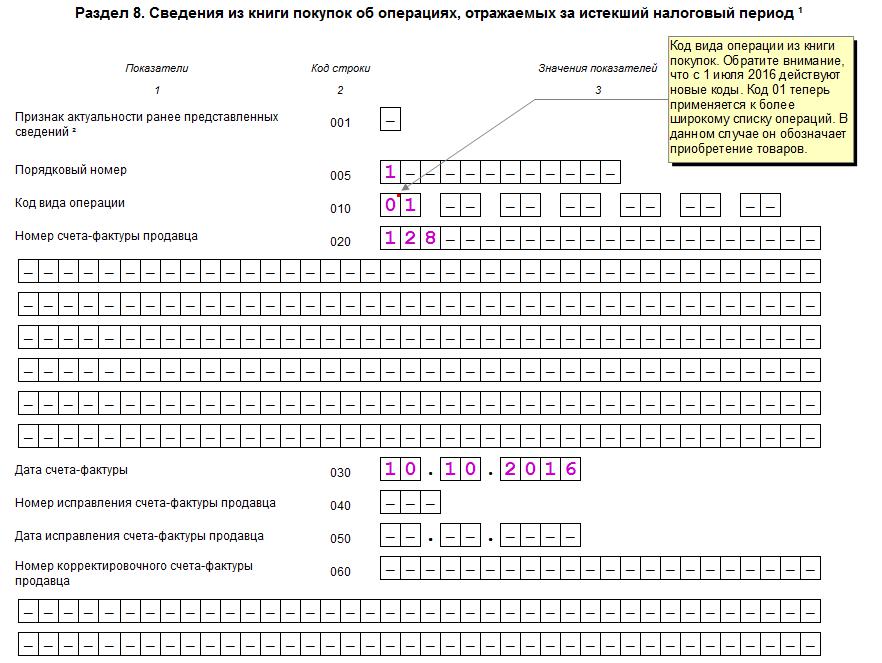

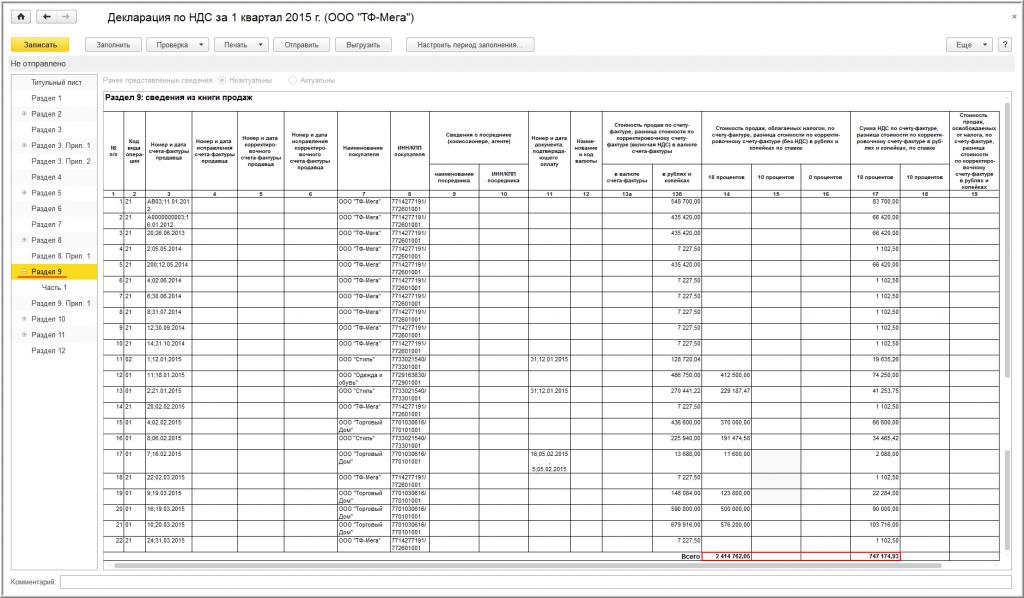

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

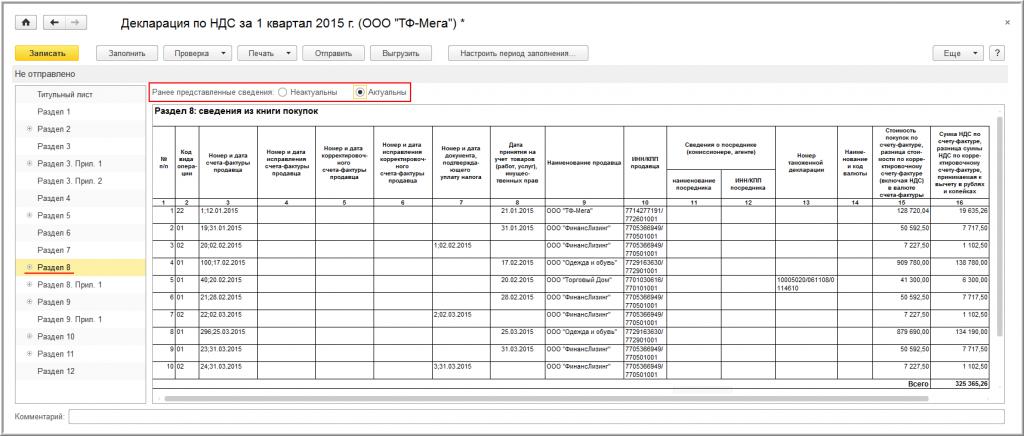

Признак актуальности

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

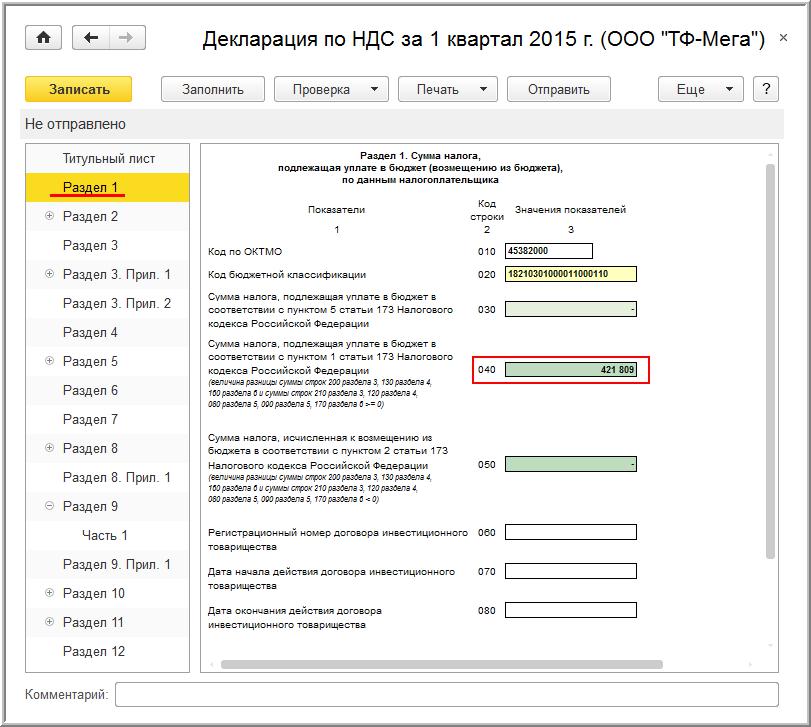

«Уточненка» с увеличенной суммой к уплате

Важно знать, что при уточнении в декларации при увеличении налога, сначала необходимо оплатить налог, потом уже сдавать документ. Если этого не сделать — сотрудники налоговой службы назначат штраф за просрочку налога. Сдается декларация на следующий день после уплаты всех долгов:

«Уточненка» с уменьшенной суммой к уплате

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

Работа над ошибками – подаем уточненную декларацию

Правила подачи уточненной налоговой декларации предусмотрены статьей 81 НК РФ. Как это часто бывает в налоговом законодательстве, статья вызывает больше вопросов, чем дает ответов, поэтому предлагаем разобраться в этой теме вместе.

Когда необходимо подать уточненную декларацию?

Если в сданной первичной декларации обнаружены недостоверные сведения или ошибки, то надо оформить уточненную декларацию.

К ошибкам можно отнести:

- Неверные коды (ИНН, КПП, ОКТМО, КБК).

- Арифметические ошибки.

- Неверно указанный налоговый период или дату.

- Нарушение порядка заполнения деклараций.

Под недостоверными сведениями понимают:

- Неверно указанные суммы доходов.

- Неверно указанные суммы расходов.

- Неверно указанные суммы результатов финансово-хозяйственной деятельности.

- Суммы, которые не соответствуют данным лицевого счета и др.

Ошибки и недостоверные сведения в декларации могут никак не отразиться на сумме налога к уплате, а могут его увеличить или уменьшить. Согласно п. 1 ст. 81 НК РФ, обязанность налогоплательщика подать уточненку возникает только в случае, если неверные данные привели к занижению суммы налога к уплате. В случае, когда данные первичной декларации не уменьшили сумму налога, налогоплательщик имеет право, но не обязан подавать уточненную декларацию.

Советуем посмотреть полезное видео на эту тему:

Таким образом, если налог рассчитан, указан в декларации и уплачен в той сумме, которая не затрагивает интересы бюджета (в том числе и при переплате налога), подача уточнений должна происходить на добровольной основе.

В то же время такая ошибка, как неправильно указанный налоговый период, которая напрямую не повлияла на сумму налога, может привести к ситуации, когда ФНС посчитает, что декларация за данный период не представлена, и попытается оштрафовать налогоплательщика по ст. 119 НК за несданную отчетность.

Такое решение налоговой инспекции можно оспорить в суде, и по этим делам есть положительная арбитражная практика, но лучше не рисковать и подавать уточненную декларацию и в случаях, если неверные данные могут поставить под сомнение сам факт сдачи отчета конкретным налогоплательщиком.

Индивидуальным предпринимателям стоит также знать о том, что закрытие ИП не освобождает их от обязанности подать уточненную декларацию и заплатить недоимку, если сумма налога в первичной декларации была занижена (письмо Минфина от 10.01.2013 № 03-04-05/10-2).

Ответственность при подаче уточненной декларации

За саму подачу уточненной декларации никакой ответственности не предусмотрено, но в некоторых случаях эти уточнения влекут за собой штраф. Срок подачи такой декларации в НК не установлен, но в зависимости от того, когда она подана, ситуации могут быть следующими:

Если же о том, что в первичной декларации найдены ошибки и недостоверные сведения, занижающие сумму налога, налогоплательщик узнает от налоговой инспекции, то уточненную декларацию все равно придется подать, но от штрафа по ст. 122 НК (20% от неуплаченной суммы) это уже не освободит.

Номер корректировки при подаче декларации

Этот как раз тот случай, когда всего одна цифра в отчетности может спровоцировать начисление штрафа. Номер корректировки – это не номер самой декларации, а номер ее уточнения, если возникает такая необходимость. При подаче декларации в первый раз за отчетный период номер корректировки надо вписать как «0». Некоторые налогоплательщики понимают эту цифру как номер декларации, и пишут «1». Но это еще полбеды, т.к. такая ошибка считается технической и не влияет на расчет налога, поэтому обязанности сдавать уточненку в этом случае нет.

Тем не менее, иногда предприниматель все-таки желает исправить ситуацию и подает еще одну декларацию с теми же данными, кроме номера корректировки, который в этот раз указывает правильно «0». Если такая декларация подана в срок, то ничего страшного, а если срок отчетности уже прошел, то высока вероятность того, что налоговики наложат штраф по ст. 119 НК РФ, исходя из буквального толкования того, что первичная декларация с номером корректировки «0» была подана с нарушением срока отчетности. И хотя ситуация абсурдна, но доводит до арбитражного суда, который, конечно, встает на сторону налогоплательщика.

В остальных случаях номер корректировки соответствует номеру исправления декларации. Если уточненная декларация подается первый раз, то это будет «1», если второй, то «2» и т.д. Ограничений на количество уточнений декларации не предусмотрено.

Как заполнять уточненную декларацию

Никакой специальной формы для подачи уточненной декларации не предусмотрено. Декларация с корректировкой данных подается за тот же период, что и первичная, и по той же форме, которая действовала для первичной декларации. В уточненку не вносят разницу между неверными и верными значениями. Заполняется она так же, как и первичная, но конечно, указывают уже правильные показатели, а также номер корректировки.

Прилагать к уточненной декларации какие-либо пояснения предприниматель не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому стоит написать сопроводительное письмо.

В письме надо указать следующие сведения:

- Период и налог, по которому сдается уточненная декларация.

- В чем заключается ошибка или недостоверность данных.

- Значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны.

- Изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен.

- Реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Также мы подготовили содержательную статью Новая отчетность для всех работодателей с 2016 года 6-НДФЛ: образец заполнения, бланк и инструкция по заполнению прилагаются.

Если у вас остались вопросы по теме, пожалуйста, задайте их в комментариях к статье: мы оперативно на них ответим.

Как сделать уточненную декларацию по НДС в 2017-2018 годах?

Отправить на почту

Уточненная декларация по НДС в обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью.

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений. С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

С 2015 года подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Порядок подачи уточненки в 2017–2018 годах

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? С 2015 года у налогоплательщиков появилась обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2017 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом приведет к штрафу.

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

- до подачи такой уточняющей декларации были уплачены недоимка по налогу и пени по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Платежное поручение на доплату НДС по уточненной декларации составляют по обычной форме, указывая в нем тот период, за который делается доплата, и вид платежа, соответствующий погашению задолженности (ЗД вместо ТП).

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика накладывается штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить вместе с уплатой пени до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему. С 2017 года письмо к уточненной декларации по НДС (пояснения) может подаваться только в электронном виде по установленному формату.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Уточненная декларация по НДС. Сдаем без ошибок

После сдачи налоговой декларации по НДС за 4 квартал 2016 года расслабляться налогоплательщику рано. Ведь если в поданной им декларации будет выявлен факт неотражения сведений или ошибок, приводящих к занижению суммы налога, ему придется внести изменения в учетные данные и представить налоговикам уточненную декларацию по НДС.

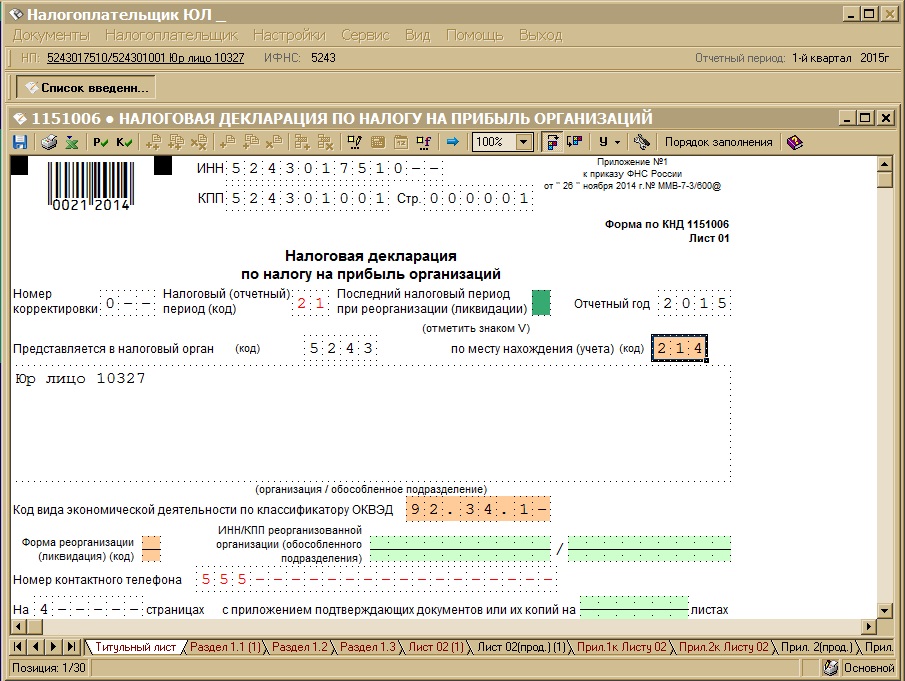

Уточненная декларация по НДС подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ. Ее форма и порядок заполнения по НДС 2016 регламентированы в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@. Уточнения в сданную налоговую декларацию налогоплательщик имеет право внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим подробнее порядок действий по составлению и подаче уточнений по НДС 2016.

Ошибки можно исправить

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- Должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Уточненка по НДС 2016 особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки.

- Имеет право подать уточненную декларацию, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Очень важно помнить, что уточненная декларация подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ. Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно подавать уточненные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

Важно, что уточненная декларация по НДС с увеличенной суммой к уплате подается исключительно в электронном виде.

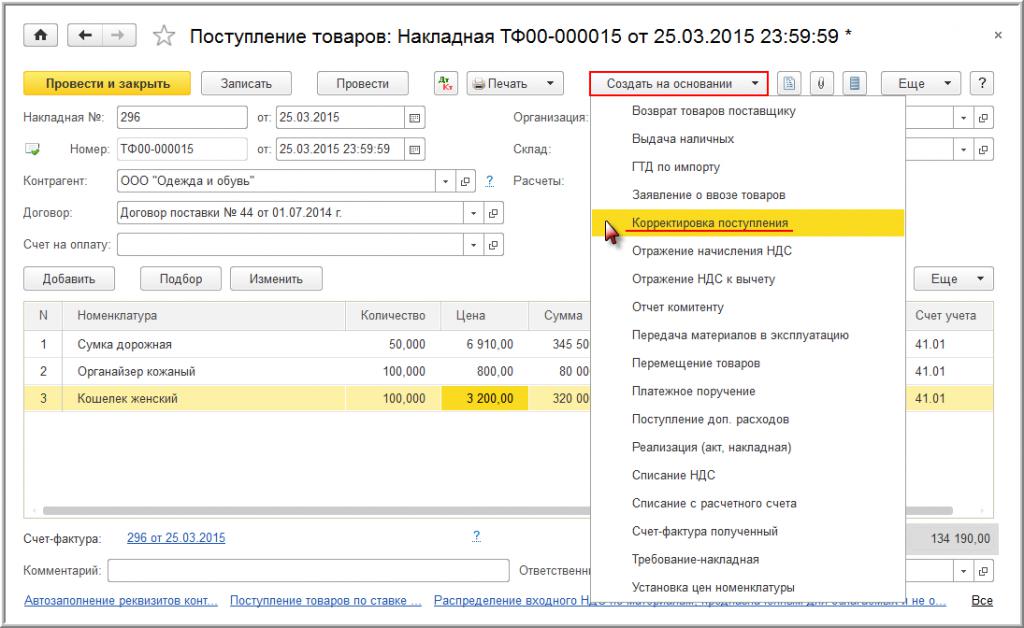

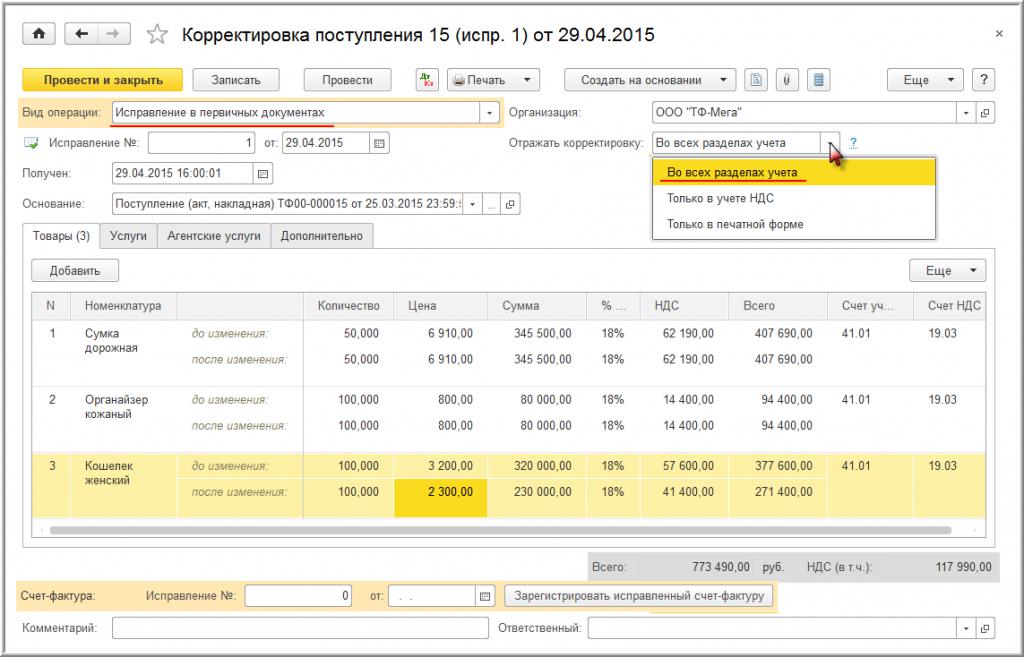

Заполнение уточненной налоговой декларации

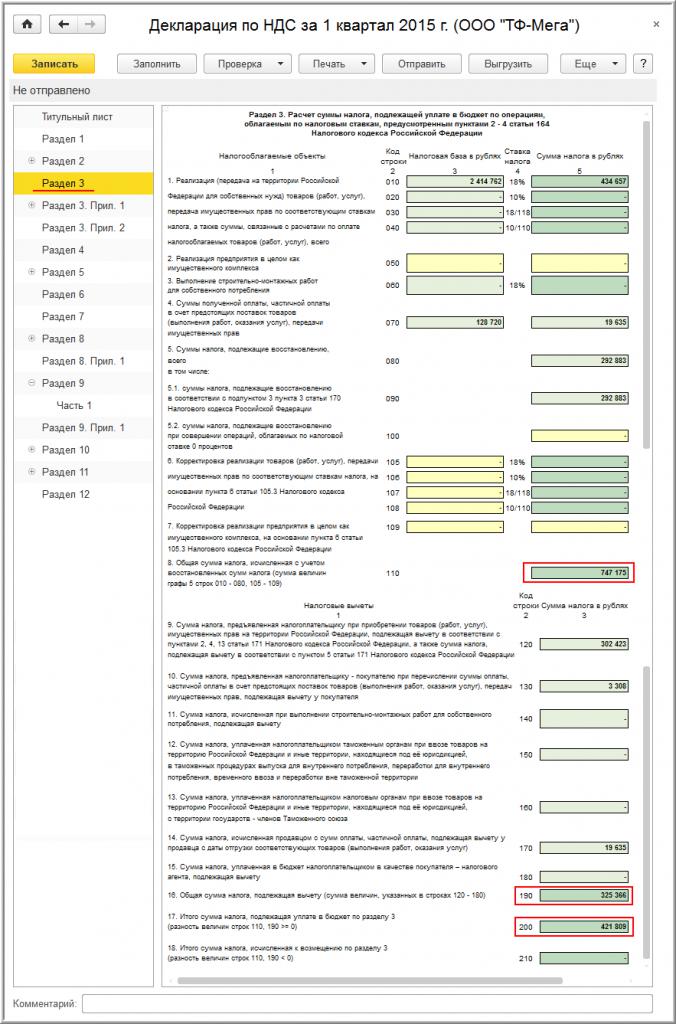

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму декларации в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения налоговой декларации по НДС, приведенного в приложении № 2 к приказу № 558, уточненка по НДС 2016 заполняется с учетом только тех разделов налоговой декларации, которые налогоплательщик ранее направил в орган ФНС. Все остальные разделы декларации по НДС и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в этих разделах.

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- Если в ранее поданной декларации не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру «0».

- Если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру «1», а в строках 005, 010 — 190 проставить прочерки.

- Если налоговая декларация является первичной за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности «0» или «1», если это уточненка по НДС. Однако, прочерк ставить не нужно, так как данные разделы есть только в составе уточненного отчета.

Формирование разделов

Первичная налоговая декларация обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к разделам 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет декларации содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС в 2017 году, поданная в рамках тех же осуществленных операций, должна содержать обозначенные разделы.

Если налогоплательщик вносил такие поправки, то в составе уточненной декларации, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной декларации, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того, чтобы избавить налогоплательщиков от дублирования данных при их уточнении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по разделу нет изменений или уточнений, налогоплательщик может оставить его пустым в составе уточненной декларации, проставив в нем признак «1». Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей декларации по НДС за этот отчетный период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности «0» по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненной декларации, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от уточнения приложений к разделам 8 и 9, даже если по самим разделам был проставлен признак «0» и произведена повторная выгрузка сведений. Однако, такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету НДС 2017 и в налоговой декларации, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти уточненка по НДС 2016 пример заполнения, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужна уточненная декларация по НДС в 2016 году, пример заполнения можно найти только в инструкции к обычному бланку отчета, по аналогии.

Ошибки, не влияющие на сумму налога

Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать уточненную декларацию по НДС в 2017 году. Но, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 года обязаны вести организации при выставлении и получения ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии, а также при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в статье 169 НК РФ.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении Правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму НДС, необходимо для того, чтобы избежать возможного спора с налоговыми органами при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Скачать бланк декларации НДС за 2016 год (формат xls)

Скачать официальную инструкцию по заполнению декларации по НДС за 2016 год (формат xls)

Приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 г. N ММВ-7-3/558@