Чтобы понять, чем отличается дебиторская задолженность от кредиторской задолженности, нужно подробнее рассмотреть каждое из этих явлений. Если говорить понятным каждому человеку языком, то:

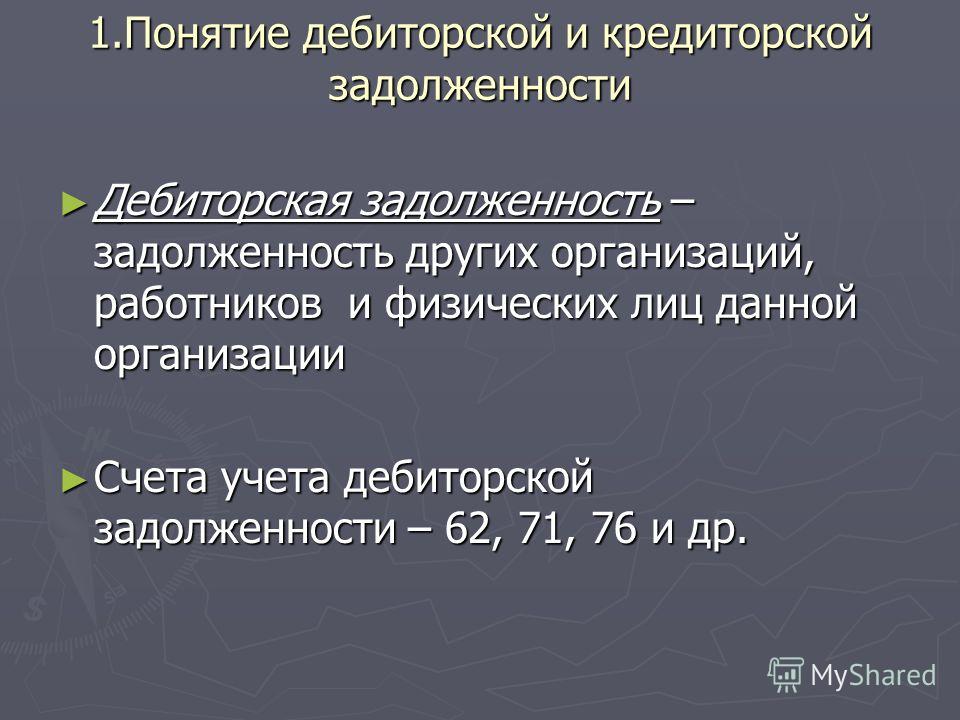

- Дебиторская задолженность – это те финансовые средства и инвестиции, которые должны нашей организации другие фирмы, организации или физические лица и работники. Эти субъекты именуются дебиторами.

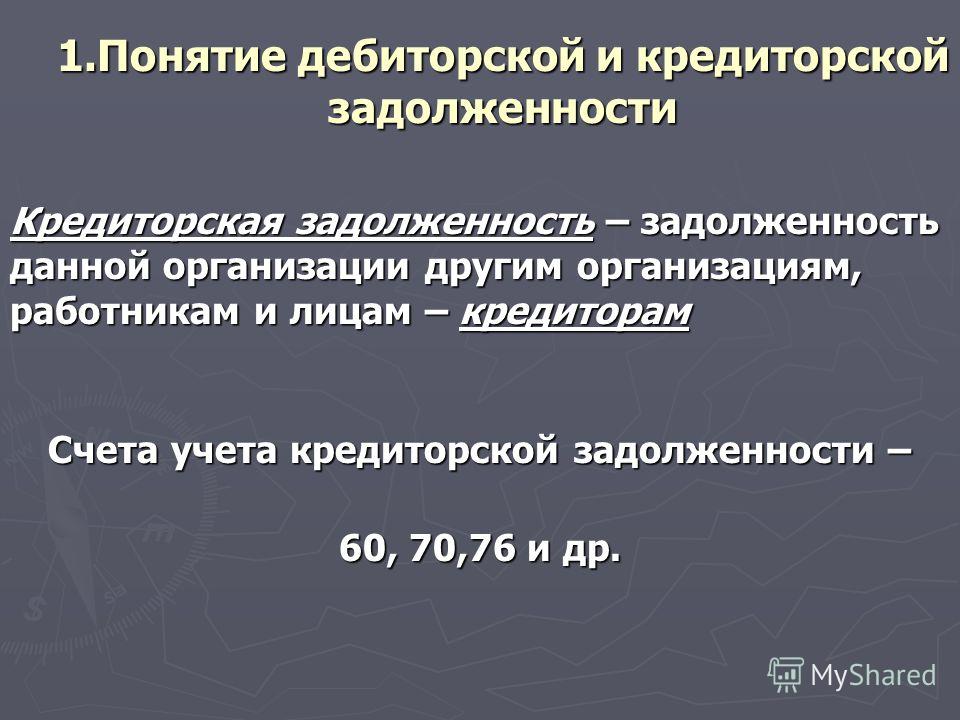

- Кредиторская задолженность – это те средства, которые наша организация должна каким-либо сторонним организациям, фирмам, работникам или физическим лицам. В таком случае субъекты будут называться кредиторами.

Кредиторская и дебиторская задолженность – это две абсолютно разные вещи, поэтому и отражаются они по-разному.

- Отражение дебиторских обязательств

- Анализ дебиторской задолженности

- Отражение кредиторской задолженности

- Анализ кредиторской задолженности

- Когда можно сворачивать долги

- Дебиторская и кредиторская задолженность понятие

- Понятие дебиторской и кредиторской задолженности

- 1. Понятие дебиторской и кредиторской задолженности. Сроки расчетов и исковой давности.

- 2. Внутренние и внешние расчетные операции.

- Дебиторская и кредиторская задолженность

- Дебиторская задолженность

- Определение и понятия

- Процедура списания

- Анализ и расчет

- Кредиторская задолженность

- Определение

- Анализ и расчет

- Так же может заинтересовать

- Правила заполнения больничного листа работодателем

- Правила и порядок заполнения отчета 6 НДФЛ

- Форма заявления ЕНВД 2: правила и порядок заполнения

- Правила и порядок составления Акта на списание.

- Правила и порядок депонирования заработной платы

- Что такое средний чек

- 1 комментарий

Отражение дебиторских обязательств

Дебиторская задолженность всегда отражается в активе бухгалтерского баланса. Другими словами, это ваши средства и ваше имущество, которое в данный момент находится вне вашей организации ввиду каких-либо причин. Конечно, явление это временное.

- Обычная – это выдача другому предприятию или лицу своего рода кредита, который погашается в срок и в соответствии со всеми требованиями организации;

- Неоправданная – возникает, если дебиторы по каким-либо причинам не могут погасить долг. Это никогда не входит в планы предприятия и влияет отрицательно на финансовое состояние организации.

Чтобы не возникало неоправданной дебиторской задолженности, организация может предпринять такие шаги:

- устанавливает в письменной форме сроки погашения долга;

- анализирует платежеспособность предприятия;

- отрабатывает собственную политику возврата долга;

- накапливает запасной фонд с целью не стать должником.

Такой вид обязательств всегда списывается на резерв сомнительных долгов, если средства не возвращаются в течение трех лет с момента выдачи.

Анализ дебиторской задолженности

Существует несколько абсолютных и относительных показателей, которые используются для характеристики дебиторской задолженности. К ним относятся:

- показатель просроченного дебиторского долга;

- оборачиваемость – это частное выручки от продажи товаров, работ или услуг и средней величины долга;

- срок погашения дебиторской задолженности – частное одного периода (360 дней) и оборачиваемости.Стоит отметить, что высокие данные этого показателя говорят о низкой ликвидности.

Именно с помощью этих показателей составляется общая картина дебиторской задолженности любого предприятия. На их основе разрабатывают всевозможные стратегии по уменьшению дебиторского долга и обязательств.

Отражение кредиторской задолженности

Кредиторская задолженность всегда отражена в пассиве бухгалтерского баланса. Эти средства организация должна другим организациям или лицам, которые в настоящее время находятся в эксплуатации данной организации. Это явление также временное, только погашать долг теперь будем мы.

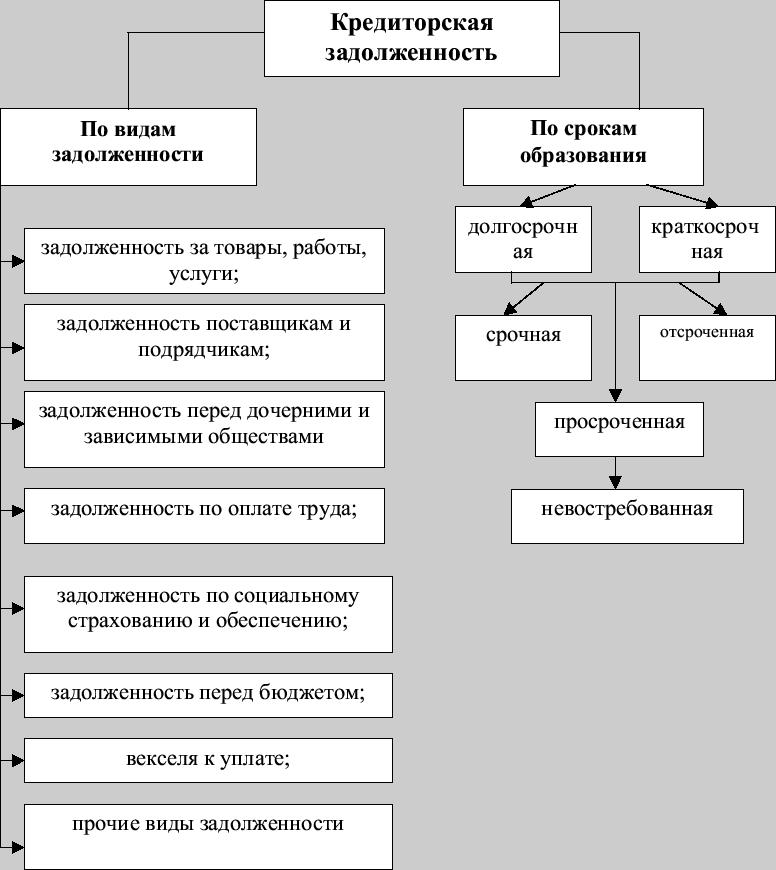

Она имеет несколько подвидов:

- долг за товары или услуги, который еще не оплачен, но срок погашения не иссяк;

- долг за товары и услуги, срок выплаты которого уже окончен. Это называется просроченными обязательствами;

- долг за выданные векселя;

- долг по платежам в бюджет и внебюджетным платежам;

- долг за оплату труда;

- долг за полученные авансы.

Таким образом, кредиторами становятся не только в случае финансового долга, но и вследствие невыполнения многих других обязательств.

- он является невостребованным (срок погашения его истек);

- все обязательства полностью погашены и нет претензий.

И дебиторский, и кредиторский долг – это явление нежелательное для любой организации. В случае если он все-таки возникает, то сумма дебета должна быть примерно равна сумме кредита. Это связано с основным уравнением и правилом бухгалтерского учета, которое гласит, что актив должен быть равен пассиву.

Что такое кредиторская и дебиторская задолженность, каждый бухгалтер, банковский работник, аудитор, экономист, руководитель, работник налоговой, ревизор, контроллер, эксперт, частный предприниматель и финансист узнает на одном из первых этапов обучения. С опытом вырабатываются собственные методы предотвращения появления избытка таких обязательств.

Анализ кредиторской задолженности

Кредиторская задолженность, как и дебиторская, обладает рядом показателей, которыми она характеризуется:

- абсолютный показатель просроченных кредиторских обязательств;

- коэффициент оборачиваемости – сумма оборотов нашего долга за определенный, назначенный предприятием, период;

- период, данный для погашения кредиторских обязательств, или дневная продолжительность срока выполнения кредиторских обязательств – это частное количества дней периода (360 в году) и количества оборотов за этот же период.

Анализ дебиторской и кредиторской задолженности проводится каждой организацией и много значит для ее успешного функционирования.

Когда можно сворачивать долги

Обычно никогда нельзя сворачивать сальдо и обороты по счетам. Однако если дебитором и кредитором выступает одно и то же лицо, то в таком случае задолженность можно свернуть. Тогда создается акт зачета взаимных требований, и сверяются все расчеты. При этом сальдо бухгалтерского баланса уменьшается на одну из величин.

В случае если дебиторы и кредиторы – это разные лица, должностные обязанности каждого субъекта записываются по разные стороны бухгалтерского баланса.

Возникновение дебиторских долгов у любого лица – это обязательное возникновение кредиторских обязательств у другого лица, то есть его контрагента. За невыплату финансовых средств, данных в долг, существует определенная уголовная и административная ответственность, поэтому кредитор имеет право обратиться в органы власти для возврата своих денег. Если исковое заявление было одобрено судом, то за невыполнение обязательств полагается наказание в виде штрафа от 200 000 рублей. В отдельных случаях возможно лишение свободы сроком до двух лет.

Нашли ошибку? Выделите ее мышкой и нажмите:

Ваши финансы под контролем

Перепечатка материалов разрешена только с указанием первоисточника

Дебиторская и кредиторская задолженность понятие

22.1. Понятие дебиторской и кредиторской задолженности

Под дебиторской задолженностью понимается задолженность других организаций, работников и физических лиц данной организации. Организации и лица, которые должны данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженность отражаются по их видам.

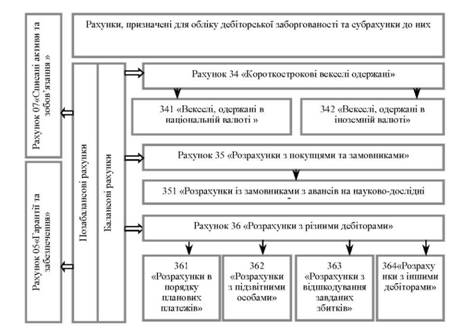

• Дебиторская задолженность отражается на счетах: 62 «Расчеты и покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналам по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

• Кредиторская задолженность отражается на счетах: 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 75, субсчет «По выплате доходов», 76, 79.

При ведении учета дебиторской и кредиторской задолженности особое внимание нужно обратить на сроки исковой давности. Согласно ст. 196 ГК общий срок исковой давности установлен равным три года.

Дебиторская задолженность при истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя. В бухгалтерском учете оформляются записи:

Списанная дебиторская задолженность в целях контроля отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и учитывается там в течение пяти лет.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств: 50, 51, 52 и кредитуют счет 91. Одновременно на указанные суммы кредитуют забалансовый счет 007.

В соответствии с ПБУ 10/99 «Расходы организации» суммы списанной дебиторской задолженности включаются в состав внереализационных расходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

В соответствии с ПБУ 9/99 «Доходы организации» суммы списанной кредиторской задолженности включаются в состав внереализационных доходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

Понятие дебиторской и кредиторской задолженности

Тема 11. Учет текущих обязательств и расчетов

Тема 11. Учет текущих обязательств и расчетов.. 1

11.1. Понятие дебиторской и кредиторской задолженности.. 2

11.2. Виды и формы расчетов.. 5

11.2.1. Наличные расчеты. 6

11.2.2. Безналичные расчеты. 7

11.3. Учет расчетов с поставщиками и подрядчиками.. 12

11.4. Учет расчетов с покупателями и заказчиками.. 16

11.5. Учет расчетов с использованием векселей.. 19

11.6. Учет расчетов по посредническим операциям.. 24

11.6.1. Учет расчетов по договору комиссии у комитента. 26

11.6.2. Учет расчетов по договору комиссии у комиссионера. 32

11.7. Учет расчетов при прекращении обязательств зачетом взаимных требований.. 37

11.8. Учет расчетов при товарообменных операциях. 40

11.9. Уступка права требования.. 46

11.10. Учет расчетов по соглашению об отступном.. 54

11.11. Учет резервов по сомнительным долгам.. 58

11.12. Учет расчетов по социальному страхованию и обеспечению. 63

11.12. Учет расчетов по обязательному социальному страхованию. 63

11.12.1. Учет страховых взносов в государственные внебюджетные фонды. 64

11.12.2. Учет расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.. 69

11.13. Учет расчетов с подотчетными лицами.. 74

11.14. Отражение информации о расчетах в бухгалтерской отчетности.. 79

Вопросы для самопроверки.. 80

Понятие дебиторской и кредиторской задолженности

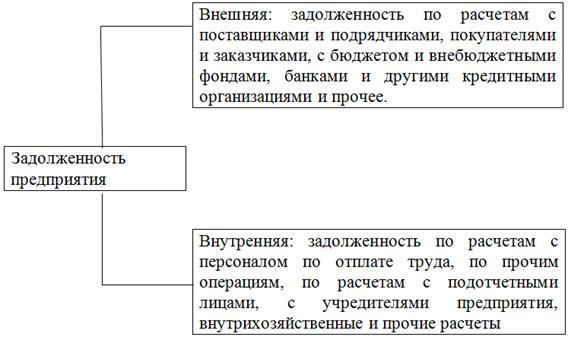

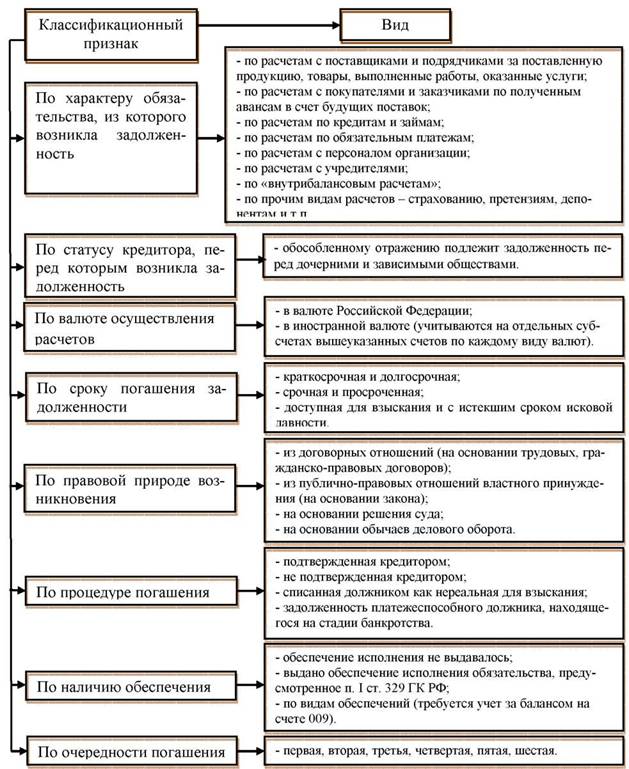

У каждой экономического субъекта в процессе осуществления предпринимательской деятельности возникают разного рода обязательства и обусловленные этим задолженности. Это обязательства перед поставщиками по оплате полученных от них товарно-материальных ценностей, обязательства перед покупателями по поставке им продукции, обязательства перед бюджетом и внебюджетными фондами по налогам и сборам, обязательства перед банками и другими организациями по полученным кредитам и займам, обязательства перед учредителями по начисленным доходам, обязательства перед работниками экономического субъекта по оплате их труда, возмещению расходов, произведенных подотчетными лицами, и др.

Обязательства экономического субъекта и их исполнение приводят к образованию у нее либо дебиторской, либо кредиторской задолженности.

Дебиторская задолженность – это задолженность других организаций и лиц данной экономического субъекта. В зависимости от того, у кого и в связи с чем образовалась задолженность перед данной организацией, различают следующие виды дебиторской задолженности:

- задолженность покупателей за проданную им продукцию, выполненные работы, оказанные услуги;

- задолженность поставщиков по авансам, выданным им в счет предстоящей поставки материальных ценностей;

- задолженность бюджета по авансовым платежам налогов;

- задолженность работников экономического субъекта по выданным им подотчетным суммам денежных средств;

- задолженность работников экономического субъекта по возмещению материального ущерба и др.

Кредиторская задолженность – это задолженность данной экономического субъекта другим организациям и лицам.

В зависимости от того, перед кем и в связи с чем образовалась задолженность у экономического субъекта, различают следующие виды кредиторской задолженности:

- задолженность поставщикам за полученные от них материальные ценности;

- задолженность покупателям по авансам, полученным от них в счет предстоящей поставки продукции (работ, услуг);

- задолженность бюджету по начисленным налогам;

- задолженность работникам экономического субъекта по начисленной заработной плате и др.

В зависимости от срока погашения различают краткосрочную и долгосрочную дебиторскую и кредиторскую задолженность. Задолженность является краткосрочной, если срок ее погашения составляет не более 12 месяцев после отчетной даты, и долгосрочной, если срок ее погашения свыше 12 месяцев после отчетной даты.

Срок, в течение которого дебиторская и кредиторская задолженности отражаются в учете и отчетности, определяется соответствующим законом, иными правовыми актами или договором. Сроком считается определенный период, с которым гражданское законодательство связывает те или иные правовые последствия, а его наступление или истечение влечет возникновение, изменение или прекращение гражданских правоотношений, связанных с правами и обязанностями сторон.

В зависимости от своевременности погашения задолженности (срока исполнения обязательства) различают срочную и просроченную дебиторскую и кредиторскую задолженность. Срочной является задолженность, срок погашения которой еще не истек, а просроченной – задолженность, по которой истек срок ее погашения.

Согласно ст. 314 ГК РФ, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или соответственно в любой момент в пределах такого периода. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства.

Просроченная задолженность может быть взыскана с должника в судебном порядке. Организация, права которой нарушены, имеет право обратиться с требованиями (исками) об их защите в суд. Однако, возможность защиты нарушенного права ограничена определенным сроком – исковой давностью.

В связи с этим, выделяют задолженность с истекшим сроком исковой давности.

В соответствии со ст. 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности согласно ст. 196 ГК РФ составляет три года.

Для отдельных видов требований могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения. Другими словами, отсчет срока исковой давности производится не с момента возникновения задолженности, а с момента просрочки долга, который определяется исходя из условий договора.

По обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока. Перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления.

Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения. Истечение ее срока до предъявления иска или до вынесения решения является основанием к отказу в иске.

В соответствии с п. 2 ст. 266 НК РФ долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, признаются безнадежными долгами.

В текущем учете дебиторская задолженность отражается на счетах 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с работниками по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская – на счетах 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию.

Суммы дебиторской задолженности, по которым истек срок исковой давности, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя экономического субъекта.

В соответствии с п. 12 ПБУ 10/99 для целей бухгалтерского учета суммы дебиторской задолженности, списанные в связи с истечением срока исковой давности, относятся к внереализационным расходам.

В соответствии с п. 14.3 ПБУ 10/99 дебиторская задолженность, по которой истек срок исковой давности, включается в расходы экономического субъекта в сумме, в которой эта задолженность отражена в бухгалтерском учете экономического субъекта.

Списание дебиторской задолженности с истекшим сроком исковой давности отражается в учете записью:

Дебет сч. 91/2 «Прочие расходы»

Кредит сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.

В случае, если организацией в соответствии с учетной политикой был создан резерв по сомнительным долгам, то дебиторская задолженность с истекшим сроком исковой давности списывается на уменьшение резерва записью:

Дебет сч. 63 «Резервы по сомнительным долгам»

Кредит сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности полученную сумму относят на увеличение финансового результата. При этом делают запись:

Дебет сч. 51 «Расчетные счета»

Кредит сч. 91/1 «Прочие доходы».

Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Суммы кредиторской задолженности, по которым истек срок исковой давности, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя экономического субъекта.

В соответствии с п. 8 ПБУ 9/99 для целей бухгалтерского учета суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, относятся к внереализационным доходам.

В соответствии с п.10.4 ПБУ 9/99 кредиторская задолженность, по которой истек срок исковой давности, включается в доход экономического субъекта в сумме, в которой эта задолженность отражена в бухгалтерском учете экономического субъекта.

Списание кредиторской задолженности с истекшим сроком исковой давности отражается в учете записью:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Дебет сч. 76 «Расчеты с разными дебиторами и кредиторами»

Кредит сч. 91/1 «Прочие доходы».

Для целей налогового учета суммы дебиторской задолженности, списанные в связи с истечением срока исковой давности, относятся к внереализационным расходам, которые уменьшают налоговую базу при исчислении налога на прибыль.

1. Понятие дебиторской и кредиторской задолженности. Сроки расчетов и исковой давности.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженность отражаются по их видам в зависимости от срока погашения (в пределах года и более). Дебиторская и кредиторская задолженности отражаются в основном на счетах 60,62, 76 .

Общий срок исковой давности установлен в 3 года (ст. 196 ГК РФ). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. По истечению срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Дебиторская задолженность по истечению срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Д 91 К 60,62,76 или Д 96 К 60,62,76

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Для списания дебиторской задолженности, по которой товар поставлен, оплата не произведена, необходимо иметь следующие документы:

договор на поставку продукции (товара);

документы, подтверждающие поставку;

определение арбитражного суда о принятии дела к производству.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты Д 60, 62,76 К 91.

2. Внутренние и внешние расчетные операции.

Все операции организации подразделяются на внутренние и внешние.

Внутренние расчетные операции охватывают расчеты персоналом по оплате труда, с подотчетными лицами, с персоналом по прочим операциям. Эти расчеты производятся в основном наличными денежными средствами и связаны с оплатой расходов организации.

Внешние расчетные операции охватывают расчеты с поставщиками и подрядчиками, с покупателями и заказчиками, расчеты по претензиям, с дебиторами и кредиторами, по выделенному на отдельный баланс имуществу, с дочерними и зависимыми организациями, с банками по кредитам, с бюджетом и внебюджетными фондами. От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

По характеру взаимоотношений расчеты классифицируются на виды:

внутренние расчеты – расчеты, осуществляемые внутри организации: между администрацией и персоналом;

внутрихозяйственные расчеты – расчеты между структурными подразделениями организации;

межхозяйственные расчеты – между организациями за поставки товаров, оказание услуг, выполнение работ.

одногородние расчеты – расчеты, осуществляемые внутри города

иногородние расчеты – расчеты между организациями, находящимися в разных городах

международные расчеты – между плательщиком и получателем, находящимися на территориях разных государств.

Задачи учета расчетных операций:

1. контроль за соблюдением установленным правил расчетных взаимоотношений

2. правильное документальное оформление операций;

3. контроль своевременности платежей и недопущение просроченной дебиторской и кредиторской задолженности.

4. периодическая сверка расчетов.

Для продолжения скачивания необходимо собрать картинку:

Дебиторская и кредиторская задолженность

Управление финансовой деятельностью предприятия подразумевает грамотное распределение активов и стратегическое планирование.

В этих аспектах работы существенное место занимают такие понятия, как дебиторская и кредиторская задолженность как источники формирования активов особого рода, нуждающиеся в постоянном учете, контроле, анализе и своевременном исполнении обязательств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Дебиторская задолженность

Определение и понятия

Эти средства, еще не поступившие в распоряжение организации, являются для бухгалтерского учета частью оборотного капитала и представляют собой один из видов активов.

Наличие на балансе предприятия дебиторской задолженности неизбежно и необходимо, поскольку является неотъемлемой частью общепринятой деловой практики и способом увеличения прибыли за счет расширения сбыта.

В формировании дебиторской задолженности очень важен баланс по отношению к общему объему оборота, а также структура ее формирования. С одной стороны, неполучение оплаты за товар в момент его передачи покупателю уменьшает долю свободных денежных средств в оборотных активах предприятия и снижает его ликвидность.

С другой стороны, заключение сделок с контрагентами, которые готовы купить товар, но с условием отложенной оплаты, дает возможность увеличить сбыт продукции по сравнению с продажей товара только тем покупателям, которые имеют возможность немедленно его оплатить.

Определение понятий дебиторской и кредиторской задолженности простыми словами смотрите в следующем видеосюжете:

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

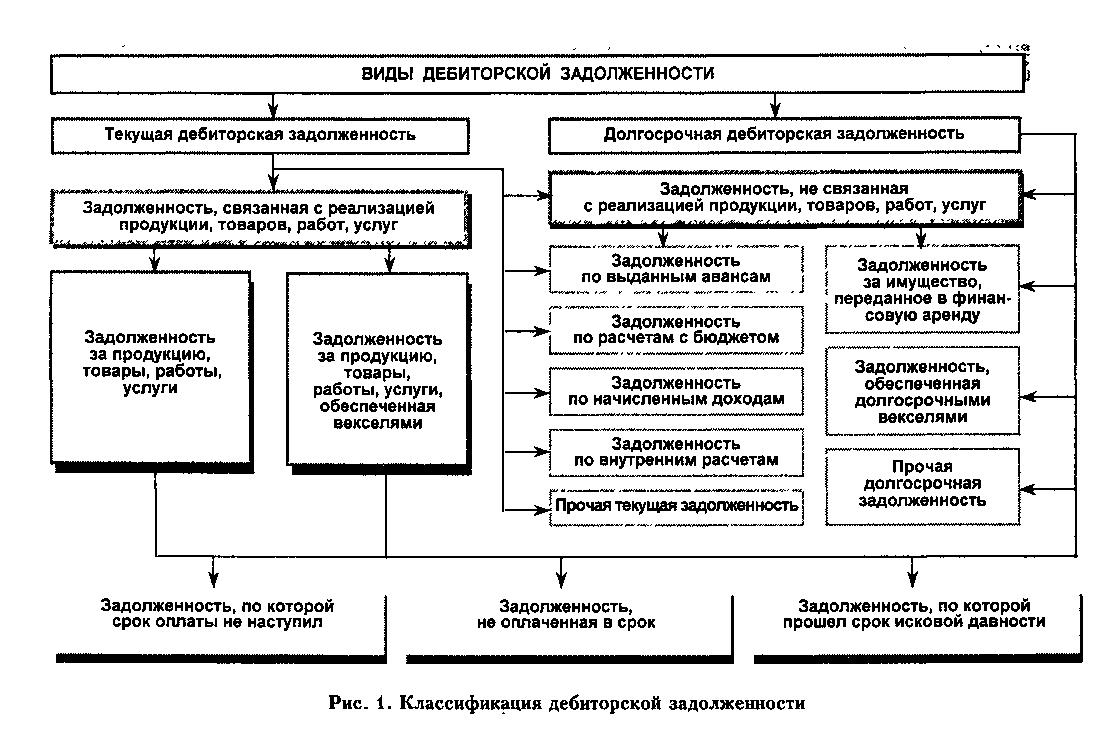

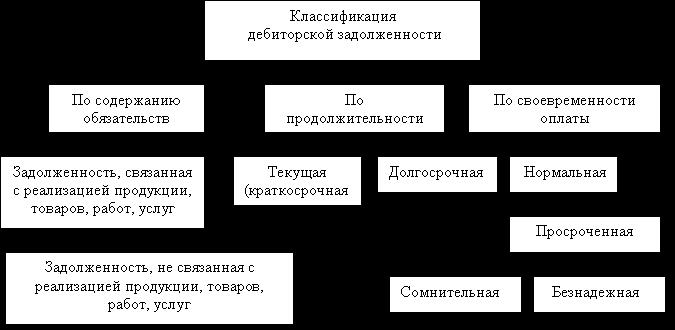

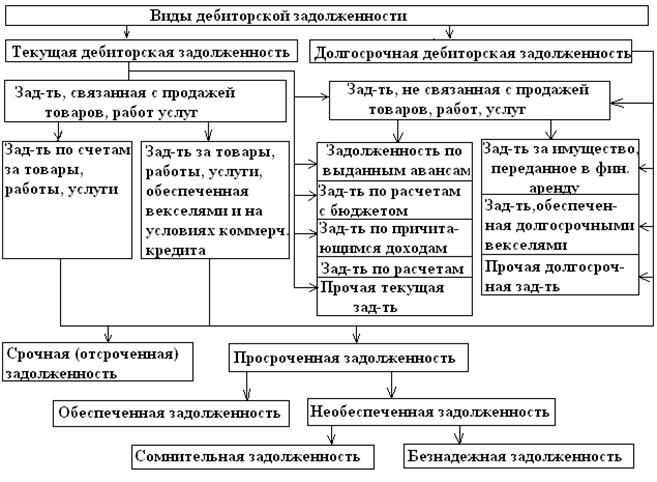

Виды дебиторской задолженности выделяют по двум признакам – с точки зрения качества долга и с точки зрения их срока.

По срокам выделяют краткосрочные и долгосрочные обязательства. Краткосрочными являются те, погашение которых ожидается в пределах двенадцати месяцев. Если срок погашения превышает год, такие обязательства относятся к долгосрочным. Период учета долгосрочного долга, как правило, не превышает трех лет, так как далее срок исковой давности по взысканию этого долга истекает и вероятность его возврата становится минимальной.

Как подвид краткосрочных обязательств часто выделяют текущую задолженность, продолжительность которой составляет менее трех месяцев.

По качеству задолженность делится на:

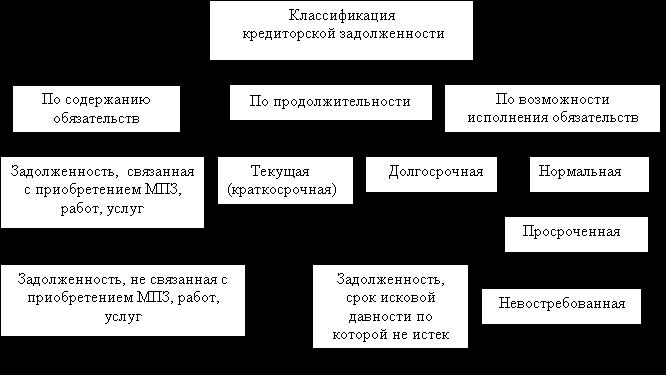

Нормальной является такая задолженность, срок оплаты по которой еще не наступил и именно поэтому средства еще не перечислены на счет кредитора.

Просроченной, соответственно, является такая задолженность, по которой срок оплаты уже прошел, но на момент учета она так и остается неоплаченной. В этом случае ее разделяют на сомнительную и безнадежную.

Сомнительными считаются такие виды долгов, сроки по которым уже нарушены, но вероятность взыскания еще сохраняется. Критериями отнесения задолженности к категории сомнительной является наличие какого-либо обеспечения – залога, поручительства, банковской гарантии.

Если никакого обеспечения нет, а срок исполнения нарушен, задолженность относят к безнадежной. Случаи погашения подобных долгов единичны и в большинстве случаев они в итоге подлежат списанию.

Отражение задолженности на балансе по категориям «нормальная», «сомнительная», «безнадежная» влияет на расчет налоговой базы и размер подлежащих уплате налогов, поэтому нарушение критериев оценки недопустимо.

Процедура списания

Списание безнадежной задолженности производится, если:

- произошла ликвидация должника;

- должник признан банкротом;

- срок исковой давности по обязательствам истек.

Списание долга относится к внереализационным расходам и производится на основании приказа руководителя и письменного обоснования невозможности взыскания. После процедуры списания эта задолженность должна отражаться на балансе в течении пяти лет с момента списания для отслеживания возможности взыскания суммы долга.

Покрытие убытков от списанного долга производится либо за счет уменьшения финансового результата деятельности организации на эту сумму, либо за счет зарезервированных для этих целей средств. Таким образом, если организация не создает специального фонда для резервирования сомнительной дебиторской задолженности, невозврат долга отразится на финансовом результате.

Анализ и расчет

Для контроля дебиторской задолженности необходим ее регулярный анализ. Видов анализа долга и критериев для расчета существует достаточно много, но основной смысл сводится к расчету качества, структуры и оборачиваемости, как основных критериев для контроля. Руководство предприятия из приведенных расчетов должно наглядно понимать, какая сумма и в какие сроки подлежит уплате, какова доля просроченных обязательств и насколько надежным и возвратным является весь пакет дебиторской задолженности.

Основные расчетные показатели:

- Доля в активах (ДЗ/Активы * 100%).

- Период оборота (ДЗ * К-во дней / Выручка).

- Доля сомнительной задолженности (Сомнит.ДЗ / ДЗ).

- Доля в общем обороте продаж (ДЗ/Выручка).

- Период погашения (ДЗ * К-во дней / Выручка).

Тщательный анализ обязательств необходим для соблюдения баланса прибыли и рисков невозврата долга. Политика ведения дебиторской задолженности считается эффективной в том случае, если сумма полученной прибыли от предоставления отсрочки оплаты превышает понесенные убытки от списанных долгов.

При расчете допустимого размера отсроченных обязательств необходимо также учитывать, что предоставление товарного кредита покупателям снижает ликвидность предприятия-кредитора, а также несет в себе существенные риски для снижения финансового результата за отчетный период, поэтому кредит должен предоставляться в размере предельно допустимых убытков.

Кредиторская задолженность

Определение

Эти обязательства могут возникать в результате:

- получения кредитов и займов;

- в случае, если срок оплаты полученных товаров и услуг наступает позднее их фактического получения;

- также сюда относится задолженность по зарплате, налогам, платежам в бюджет и внебюджетные фонды.

Размеры этой задолженности формируются под влиянием таких факторов, как объем закупок и условия оплаты по ним, а также политики предприятия в отношении погашения долговых обязательств.

Наличие кредиторской задолженности на балансе предприятия дает возможность увеличить размер оборотных средств, повышает ликвидность активов и помогает избежать простоев в производстве, если отсутствуют свободные денежные средства для оплаты поставок. Помимо этого, обязательства, возникшие в результате поставки товаров с отсрочкой оплаты, являются, по сути, беспроцентным кредитом, что однозначно выгодно для кредитора.

В структуре учета кредиторской задолженности по сравнению с дебиторской можно выделить еще один вид долга – невостребованный. К этому виду относятся обязательства, не уплаченные должником или не полученные кредитором в течение срока исковой давности. Такая ситуация может сложиться в результате нарушения сроков оплаты, ошибок в ведении документооборота, невозможности по объективным причинам перевести оплату на счет кредитора.

По истечении трех лет с даты возникновения или даты подтверждения обязательств учитывается на балансе в качестве прибыли предприятия.

Прекращение кредиторской задолженности возможно двумя способами:

- погашение долга (в том числе путем взаимозачетов);

- его списание с баланса кредитора как безнадежного.

При этом нарушение сроков оплаты и невозврат долга может иметь следующие последствия:

- ухудшение деловой репутации;

- начисление штрафов и пеней;

- введение процедуры банкротства в отношении недобросовестного должника.

Для того, чтобы избежать подобных последствий, необходим тщательный учет и контроль кредиторской задолженности.

Анализ и расчет

Анализ и оценка обязательств производится на основании следующих критериев:

- оборачиваемость;

- качество;

- доля в общей структуре расчетов;

- виды кредиторов;

- сроки погашения;

- наличие просроченной задолженности.

Размеры и качество кредиторской задолженности непосредственно влияют на показатели платежеспособности и финансовой устойчивости организации.

Таким образом, дебиторская и кредиторская задолженность относятся к тем финансовым инструментам, бесконтрольное возникновение которых может привести к ряду неприятных последствий, однако грамотное использование позволяет повысить эффективность работы.

Вебинар, посвященный порядку расчета и правилам оценки дебиторской и кредиторской задолженности, смотрите в данном видеоматериале:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Так же может заинтересовать

Правила заполнения больничного листа работодателем

Правила и порядок заполнения отчета 6 НДФЛ

Форма заявления ЕНВД 2: правила и порядок заполнения

Правила и порядок составления Акта на списание.

Правила и порядок депонирования заработной платы

Что такое средний чек

1 комментарий

Если по договору клиент должен оплать услуги до 10 числа текущего месяца, а этого не сделал. С какого числа он счиется дебитором? на следующий месяц или уже в этом?