Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

- Ведение бухгалтерии

- Как вести бухгалтерию ИП самостоятельно?

- Базовые понятия

- Наемные сотрудники

- УСН ИП

- Важный момент

- Заключение

- Ведение бухгалтерского учета ИП

- Должен ли ИП вести бухучет

- Ведение бухучета ИП: обычно или упрощенно

- Как ИП вести бухгалтерский учет?

- Направления ведения бухгалтерии ИП

- Возможности правильного ведения бухгалтерии ИП

- Как вести бухгалтерию ИП самостоятельно?

- Как вести бухгалтерию ИП на УСН?

- Как вести бухгалтерию ИП на ЕНВД?

- Правила ведения бухгалтерии ИП с 2013 года

- Информация полезна? Расскажите друзьям и коллегам

- Комментарии

- ОтменитьДобавить комментарий

- Бухгалтерия для ИП: особенности ведения бухгалтерского учета в ИП?

- Общие особенности бухгалтерского учета ИП

- Особенности ведения бухгалтерии ИП при ОСНО

- Нужен ли бухгалтер для ИП на УСН и патентной системе?

- Элементарная бухгалтерия для ИП на ЕНВД и ЕСХН

- Как осуществляется ведение бухгалтерского учета ИП?

- Как выполняется бухучет ИП

- Ведение бухучета на разных системах налогообложения

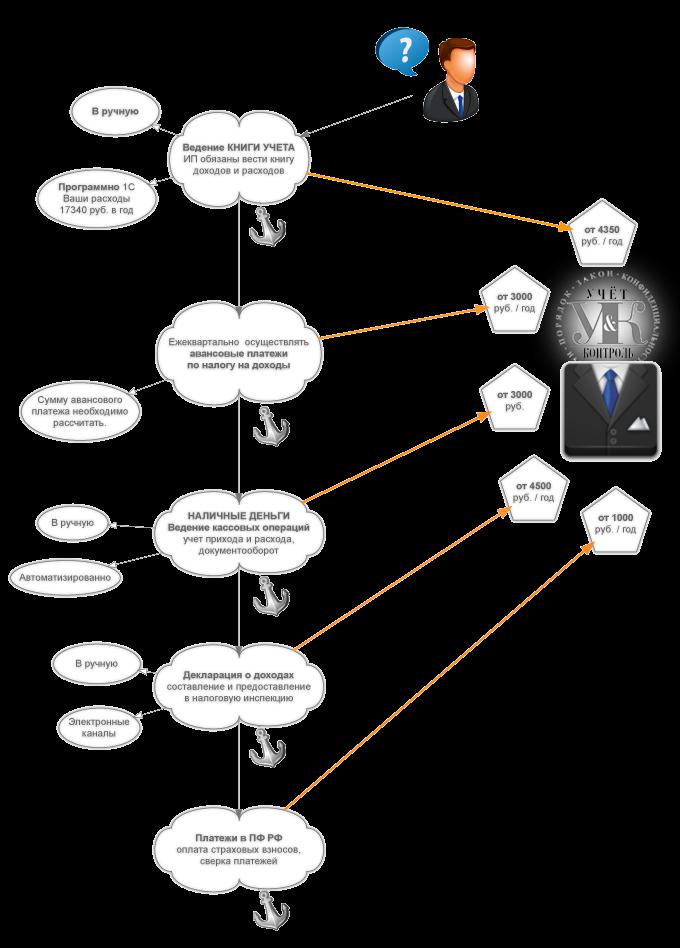

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, онлайн-бухгалтерия 1С:БизнесСтарт специально для предпринимателей без бухгалтера)

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй — до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы «за себя».

УСН ИП

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме. Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

Ведение бухгалтерского учета ИП

Актуально на: 10 ноября 2016 г.

По общему правилу бухгалтерский учет обязаны вести все экономические субъекты (ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Но из этого правила есть исключение, касающееся, в частности, индивидуальных предпринимателей (ИП). Об особенностях ведения бухгалтерского учета ИП расскажем в нашем материале.

Должен ли ИП вести бухучет

Бухгалтерское законодательство предусматривает, что ИП могут не вести бухгалтерский учет, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). А поскольку такой учет ИП ведут как при общей системе налогообложения, так и при спецрежимах, бухучетная «льгота» применяется ко всем предпринимателям. Это означает, что нет обязанности ведения бухгалтерского учета ИП, которые применяют ЕСХН, УСН, ЕНВД. Не ведут бухучет ИП на патенте (ПСН).

Ведение бухучета ИП: обычно или упрощенно

Таким образом, ведение бухгалтерского учета ИП – это его право: обязать его вести бухучет нельзя, но принять решение вести бухгалтерский учет он может сам. Ведь бухгалтерский учет поможет предпринимателю не только повысить оперативность и надежность информации о его финансово-хозяйственной деятельности, но и усилить контроль за финансовыми, материальными и иными ресурсами. А в условиях автоматизации ведение бухучета в специализированных программах и вовсе перестает быть особенно трудоемким.

И здесь у ИП появляется еще один выбор: вести бухучет в общем порядке или применять упрощенный вариант.

Индивидуальные предприниматели могут использовать упрощенные способы ведения бухгалтерского учета и даже составлять упрощенную бухгалтерскую отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ).

К примеру, отражая приобретение материалов ИП, ведущий упрощенный бухучет, может сделать бухгалтерскую запись вида:

Дебет счета 10 «Материалы» — Кредит счета 51 «Расчетные счета», т. е. минуя счет учета расчетов 60 «Расчеты с поставщиками и подрядчиками».

Также при упрощенном бухучета ИП может сократить количество используемых синтетических счетов: к примеру, вместо счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» использовать только счет 20 «Основное производство», а взамен двух счетов – счета 41 «Товары» и счета 43 «Готовая продукция» использовать только счет 41.

При необходимости ИП могут вообще отказаться от применения двойной записи.

Подробнее информацию об упрощенных способах ведения бухгалтерского учета можно найти в:

- Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина от 21.12.1998 № 64н);

- Информации «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» (Информация Минфина № ПЗ-3/2015 ).

Как ИП вести бухгалтерский учет?

Бухгалтерский учет индивидуального предпринимателя — основной показатель эффективности и рентабельности деятельности ИП. Ведение бухгалтерского учета ИП при помощи цифр и графиков дает возможность оценить состояние бизнеса на текущий момент.

Важность бухгалтерского учета для индивидуального предпринимателя состоит в том, чтобы предупредить ИП о некоторых негативных моментах (уход в минус, банкротство, нерациональное распределение денежных средств и прочее).

В связи с важностью этой темы, каждый предприниматель должен знать о том, как вести бухгалтерию ИП. И сегодня мы расскажем своим читателям об этом. Но сначала предлагаем определиться с терминологией.

Бухгалтерский учет индивидуального предпринимателя — это ведение учетных документов по всем хозяйственным операциям ИП.

Задача бухгалтерского учета ИП — производить планирование своей предпринимательской деятельности.

Направления ведения бухгалтерии ИП

Бухгалтерский учет индивидуального предпринимателя принято разделять на три основных направления. Отдельно выделяются:

- управленческий учет (для ИП с целью планирования и построения дальнейшей предпринимательской деятельности);

- налоговый учет (отчетность перед государством).

По действующему законодательству РФ, бухгалтерский учет (в том числе и налогообложение) регламентируется Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (в ред. от 28.12.2013 N 425-ФЗ ).

На основании этого закона, индивидуальный предприниматель, применяя любую из форм налогообложения, обязан вести бухгалтерию.

Возможности правильного ведения бухгалтерии ИП

Большинство ИП ошибочно считают, что самый главный момент в ведении бухгалтерии — своевременная сдача отчетности в налоговый орган. Но необходимость ведения бухгалтерии обусловлена не только этим.

Правильное ведение бухгалтерии ИП может в значительной степени облегчить процесс ведения бизнеса.

Грамотное ведение бухгалтерского учета индивидуальным предпринимателем дает ему следующие преимущества и возможности:

1. Контроль и оценка рентабельности бизнеса.

2. Общее повышение эффективности предпринимательской деятельности.

3. Контроль над материальными (трудовыми) ресурсами.

4. Грамотное распределение денежных средств (финансовых потоков).

5. Реалистичное видение результатов ведения бизнеса.

6. Возможность избежать штрафов со стороны контролирующих органов.

Как вести бухгалтерию ИП самостоятельно?

Самостоятельное ведение бухгалтерского учета ИП — не такое сложное дело, как кажется изначально. На сегодняшний день в Интернете существует множество публикаций, посвященных теме ведения бухгалтерии индивидуальным предпринимателем.

В ведении бухгалтерии ИП самое главное соблюдать требования к ведению бухгалтерского учета индивидуальным предпринимателем, которые закреплены на законодательном уровне, и учитывать все нюансы действующего законодательства РФ в области налогообложения.

Ведение бухгалтерии ИП имеет ряд особенностей. Предприниматели, находящиеся на разных системах налогообложения, по-разному ведут бухгалтерский, управленческий и налоговый учет. Для ведения бухгалтерии можно разработать собственную систему, которая будет простой и понятной индивидуальному предпринимателю.

Бухгалтерский учет ИП можно вести как при помощи компьютера, так и записывая показатели от руки.

Как вести бухгалтерию ИП на УСН?

При регистрации ИП необходимо выбирать систему налогообложения, в соответствии с которой индивидуальный предприниматель планирует осуществлять свою деятельность.

Российским законодательством для индивидуальных предпринимателей предусмотрена упрощенная система налогообложения или УСН, которая позволяет ИП вести несложный бухгалтерский учет. Ведение бухгалтерии ИП на УСН возможно и без бухгалтерского образования.

Индивидуальный предприниматель на упрощенной системе налогообложения сам определяет объект налогообложения:

- доходы (ставка 6%);

- доходы, уменьшенные на размер расходов (ставка 15%).

Обратите внимание на то, что определение доходов и расходов в обоих случаях производится за весь календарный год.

ИП обязательно должен предоставлять налоговую декларацию по итогам календарного года в налоговый орган (не позднее 30 апреля года, который следует за налоговым периодом).

Помимо этого, индивидуальный предприниматель при наличии наемных работников должен подать в ПФР и налоговую службу сведения о них.

При отсутствии наемных работников у ИП в соответствующей графе ставится «0».

Индивидуальный предприниматель, который применяет УСН, не освобождается от уплаты взносов в ПФР и ФОМС, даже если он не производит выплат и не имеет наемных работников.

Исходя из положений Налогового кодекса, ИП обязательно должны вести «Книгу учета доходов и расходов» (КУДиР).

Не забывайте, что не все расходы учитываются при налогообложении. Особое внимание необходимо уделить доходам и расходам, которые будут относиться к исчислению налога.

В случае если ИП нанимает на работу сотрудников, ему необходимо выплачивать им заработную плату и заниматься ее начислением. Кроме этого нужно уплачивать налоги и взносы в фонды, предоставляя отчетность в ПФР и ФОМС.

При наличии у индивидуального предпринимателя расчетного счета в банке, нужно вести учет прихода и расхода (средств по кассе и счету ИП).

Как вести бухгалтерию ИП на ЕНВД?

Ведение бухгалтерии индивидуальных предпринимателей на ЕНВД предполагает учет расходов и доходов ИП (с учетом физических показателей, которые влияют на базу налога).

ИП на ЕНВД уплачивает налоги до 25 числа месяца, следующего за отчетным кварталом. Страховые взносы в ПФР должны быть уплачены до 31 декабря отчетного года.

Правила ведения бухгалтерии ИП с 2013 года

Нужно отметить, что после вступления в силу Федерального закона № 402 «О бухгалтерском учете», ведение бухгалтерии ИП подверглось ряду изменений.

Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), имеют право вести только Книгу учета доходов и расходов.

Индивидуальные предприниматели, находящиеся на едином налоге на вмененный доход (ЕНВД), в соответствии с новыми правилами, должны вести учет всех показателей, необходимых для исчисления налога.

Не стоит забывать, что если ИП на ЕНВД занимается несколькими видами предпринимательской деятельности, то учет нужно вести отдельно по каждому из них.

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если Вы хотите узнать, как решить именно Ваш вопрос — обращайтесь в форму онлайн консультанта или звоните по телефонам: 8 (499) 638-44-96 доб. 979 (Москва); 8 (812) 309-52-81 доб. 622 (Санкт-Петербург, Ленинградская область); 8 (800) 333-45-16 доб. 342 (Федеральный номер). Это быстро и бесплатно!

Комментарии

Профессионального бухгалтера никакая система не заменит, но, если у Вас нет возможности оплачивать работу бухгалтеру, то можно приобрести онлайн программу и спокойно работать самому.Во-первых, не нужно покупать и устанавливать программное обеспечение и заботится об их обновлении. Клиент оплачивает доступ к системе согласно выбранного тарифа. Использование интернет-бухгалтерии экономически выгоднее приобретения бухгалтерской программы в собственность, при этом оно абсолютно легально.

Во-вторых, доступ к вашей бухгалтерии возможен с любого компьютера в любой точке мира 24 часа в сутки при условии подключения к интернету.

В-третьих, мощный компьютер для работы с онлайн бухгалтерией не нужен, так как программное обеспечение развернуто на удаленном сервере.

В-четвертых, используя облачные технологии, клиент защищает финансовую информацию от физического вмешательства, кражи и изъятия. Так что я бы посоветовала Вам пойти именно таким путем.

— цель определения налоговой базы

(6000 х 1 х К1 х К2 ) х 15 % , это на 1 месяц. К1 на 2016 год -1,798. К2 устанавливают региональные власти, чаще всего он равен 1.

-на медицинское страхование 7500х5,1%х12=4950-00

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Помимо того, что традиционно с началом года увеличился размер страховых .

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2017 .

Индивидуальные предприниматели, применяющие упрощённую систему налогообложения .

Какие изменения ждут большинство ИП в наступающем году? Какие фиксированные .

2017 год не за горами и сегодня мы решили рассказать своим читателям о том, .

Расчитайте график расчета платежей по кредиту

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Бухгалтерия для ИП: особенности ведения бухгалтерского учета в ИП?

Ведение бухгалтерского учета в ИП имеет множество нюансов и особенностей, с которыми не мешает ознакомиться начинающим предпринимателям. Какие режимы налогообложения применяются ИП, каковы их достоинства и недостатки, чем выгоден тот или иной способ ведения учета – все это можно узнать из нашей статьи.

Общие особенности бухгалтерского учета ИП

Принимая решение о своей регистрации в качестве ИП, не все бизнесмены понимают, что с момента выдачи им соответствующего свидетельства за результаты предпринимательской деятельности придется отвечать всем своим имуществом. То есть не только товаром для продажи, не только магазинным и офисным оборудованием, но и личной машиной, собственной квартирой, уютной дачей и т. д. Это главное, о чем нужно помнить ИП, не только продумывая прибыльные сделки, но и организовывая у себя бухгалтерский учет.

Казалось бы, какое отношение полная ответственность такого рода может иметь к бухгалтерскому учету? Да самое прямое. Неправильно организованный учет может привести к назначению крупных штрафов и начислению пеней за весьма вероятные (при неправильной организации) бухгалтерские ошибки. И вот эти санкции могут затронуть не только денежные средства и имущество, относящееся к бизнесу, а все состояние ИП. К тому же, и на это стоит обратить особое внимание, возникшие во время ведения бизнеса долги не аннулируются при закрытии ИП. Выплачивать эти долги, так или иначе, придется , потому что, если этого не сделать, – речь может пойти о принудительном их взыскании и даже о возбуждении уголовного дела. Если физическое лицо имеет 3-летнюю задолженность по уплате налогов в сумме более 600 тыс. руб., и это составляет 10% от начислений, подлежащих выплате, его имеют право привлечь к уголовной ответственности согласно ст. 198 УК РФ. Еще более жесткие меры могут быть применены к физическим лицам с задолженностями более 1800 тысяч рублей.

Однако не стоит пугаться заранее, ведь положительные стороны у статуса индивидуального предпринимателя тоже есть, и, возможно, они компенсируют неудобства.

- Во-первых, даже если штрафы начислены и обязательны к уплате, их размер можно попробовать уменьшить, обратившись в суд. Судьи часто идут навстречу предпринимателям и снижают суммы штрафных санкций, принимая во внимание тяжелую финансовую ситуации ИП и его семьи.

- Во-вторых, сами размеры штрафов у ИП гораздо ниже, чем аналогичные санкции, касающиеся организаций. Разница в размере наказания за бухгалтерские и административные нарушения у ИП и юридического лица очень существенна.

Бухгалтерского учета, в его понимании профессиональными специалистами, у ИП нет. Т. е. он не делает какие-либо бухгалтерские проводки, не составляет балансы и прочие сложные для понимания расчеты. Но облегченный вариант учета он все же должен вести. В зависимости от того какую систему налогообложения выбрал ИП, можно говорить и об особенностях организации учета. Из общих черт, характерных для всех предпринимателей, можно отметить 2:

- Каждый предприниматель обязан вести книгу учета доходов и расходов (кроме ИП на ЕНВД).

- Независимо от хозяйственной активности все ИП должны уплачивать фиксированные взносы в Пенсионный Фонд РФ (ПФР).

Особенности ведения бухгалтерии ИП при ОСНО

Пожалуй, ведение бухгалтерского учета в ИП на обычной системе налогообложения, в сравнении с учетом у прочих ИП, – самое трудоемкое и сложное. Оставаться на этом режиме, а иногда и переходить на него предпринимателей заставляют суровые условия конкуренции. В отраслях, где предложение товара (или услуги) намного превышает спрос, потребители-организации предпочитают иметь дело с полноценным плательщиком налога на добавленную стоимость (НДС). ОСНО как раз и предлагает бизнесмену стать таким плательщиком.

Соответственно, ИП, применяющий обычную систему налогообложения, должен:

- Как и все ИП, вести книгу учета доходов и расходов.

- Являясь плательщиком НДС, заполнять книги покупок и продаж, выставлять счета-фактуры на товары (или услуги) и в установленных законом случаях регистрировать их в соответствующем журнале.

- Если предприниматель нанимает работников, он должен вести кадровый учет.

Этот вариант предусматривает уплату следующих налогов:

- Налог на доходы физических лиц (НДФЛ) – предприниматель платит 13% с доходов, полученных в результате своей деятельности. Из полученных доходов ИП может вычесть расходы, имеющие подтверждение документами; или расходы без такого подтверждения – в размере не более 20% от полученного дохода. Также доход уменьшается на сумму уплаченных налогов, взносов в ПФР и госпошлин, связанных с ведением бизнеса.

- Налог на добавленную стоимость в размере 18%.

- Фиксированный взнос за себя в ПФР.

- НДФЛ и страховые взносы с заработной платы наемных работников.

- Возможно, в регионе установлены какие-то местные налоги, уплачивать которые тоже необходимо (налог на имущество, транспортный налог, налог на землю и т. д.)

Отчитываются ИП на ОСНО перед налоговой инспекцией:

- По НДС – каждый квартал до 25 числа следующего за ним месяца.

- По НДФЛ – ежегодно до 30 апреля следующего календарного года.

- Установленная отчетность перед внебюджетными фондами и НИ, если имеются наемные работники.

Нужен ли бухгалтер для ИП на УСН и патентной системе?

Одна из самых распространенных в среде ИП учетных систем – упрощенная. Понятие «упрощенка» (или УСН) знакомо каждому мало-мальски связанному с бизнесом человеку. Эта система учета оправдывает свое название и отличается простотой и понятностью. Все основные налоги заменяет единый упрощенный налог, и предпринимателю дается право выбрать один из вариантов его расчета. Объекты налогообложения – «доходы» или «доходы минус расходы» – предполагают разные ставки для расчета. В первом случае налог считается как 6% от всех поступивших денежных средств, во втором – как 15% от разницы между средствами, поступившими за проданные товары и оказанные услуги и средствами, затраченными на приобретение этих товаров, на обеспечение условий для оказания оплаченных услуг, а также суммами прочих затрат, свершенных в целях всесторонней организации производства, хранения и сбыта продукции.

Упрощенка предполагает лишь заполнение предпринимателем книги доходов и расходов (КУДиР) и ежегодное представление отчета по установленной форме в налоговую инспекцию. Отчет нужно представить до 31 марта следующего года, а также не забывать ежеквартально до 25 числа уплачивать авансовые платежи по упрощенному налогу.

Патентная система налогообложения (ПСН) может использоваться только узким кругом предпринимателей, чья деятельность попадает в список видов деятельности этой системы, и численность работников которого не превышает 15 человек. При ПСН ИП только ведет КУДиР и в два этапа оплачивает определенную сумму налога. Отчетность по патентной системе не предусмотрена.

Нужен ли предпринимателю бухгалтер для ведения столь простого учета – решать только ему.

Если ИП привлекает для работы наемных работников, для него обязательны: ведение кадрового учета; уплата всех налогов с их з/платы; отчетность перед внебюджетными фондами. Фиксированные платежи в ПФР обязательны при обеих системах.

Элементарная бухгалтерия для ИП на ЕНВД и ЕСХН

Индивидуальные предприниматели, перешедшие на налогообложение по системе ЕНВД, не обязаны вести даже книгу учета доходов и расходов. Таким ИП в обязанности вменен лишь учет физических показателей, которые характеризуют осуществляемый ими вид деятельности. Бизнесмен на этой системе: предоставляет ежеквартальную отчетность в налоговую инспекцию (до 25 числа следующего за кварталом месяца); уплачивает рассчитанный налог (до 20 числа того же месяца).

Предпринимателям, применяющим ЕСХН, не повезло так, как «вмененщикам»: им вести книгу доходов и расходов все же придется. Зато налоги на ЕСХН платятся всего два раза в год (25 июля и 31 марта), а годовой отчет в налоговую нужно сдать до 31 марта следующего года.

Фиксированный налог в ПФР для обеих систем остается неизменен. При наличии работников перечислять с их заработной платы налоги и отчитываться перед контролирующими органами придется так же, как и предпринимателям на ОСНО.

Как осуществляется ведение бухгалтерского учета ИП?

Как осуществляется ведение бухгалтерского учета ИП? Регистрация индивидуального предприятия обязывает начинающего бизнесмена отчитываться перед госорганами и уплачивать налоги. Ведение бухгалтерского учета ИП может быть организовано несколькими способами:

- бухучет ИП ведет штатный сотрудник;

- ведение бухгалтерии ИП осуществляет аутсорсинговая компания;

- учет предприниматель осуществляет самостоятельно.

Как выполняется бухучет ИП

Последний вариант обладает большим преимуществом для начинающих предпринимателей, так как не требует финансовых вложений в организации бухгалтерии для ИП. Но необходимо понимать, что потребуется потратить время на изучение основ профессии. Бухгалтерия с нуля для человека, далекого от нее, — дело непростое. Поэтому индивидуальные предприниматели могут пройти специальные курсы. Самоучитель по бухгалтерскому учету также поможет разобраться с тонкостями профессии.

Поможет в том, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция для «чайников». По закону 402-ФЗ, ИП в 2016 году не обязаны вести бухгалтерский учет, но налоговый учет для них никто не отменял. Как правило, налоговый учет строится на базе бухгалтерского. Поэтому вести бухучет для ИП, скорее всего, придется.

Шаг 1. Необходимо составить прогноз будущих доходов и расходов для определения налоговой нагрузки и выбора системы налогообложения.

Шаг 2. Выбор режима налогообложения. ИП в 2016 году может работать на следующих режимах:

- Основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Единый сельскохозяйственный налог (ЕСХН);

- Патентная система налогообложения (ПСН).

Ниже рассмотрены принципы работы бухгалтерии для ИП на разных режимах.

К выбору системы налогообложения следует отнестись с особым вниманием, так как на этом этапе происходит налоговая оптимизация.

Суммы выплат бюджетным и внебюджетным фондам будут существенно различаться для разных режимов.

Шаг 3. Необходимо узнать, перед какими органами, по каким формам и в какие сроки надо отчитываться. Актуальную и достоверную информацию можно получить на официальном сайте ФНС nalog.ru.

Шаг 4. Нужно решить, потребуется ли нанимать сотрудников. В случае найма работников необходимо вести кадровый учет, отчитываться перед ФСС, ПФР, ИФНС, уплачивать страховые взносы. Кроме того, работодатели выступают в качестве налоговых агентов, поэтому придется уплачивать НДФЛ за нанятых работников.

Шаг 5. Ознакомление с календарем по уплате налогов и сдаче отчетности. В случае опоздания со сдачей отчетности и уплатой налогов ИП грозят штрафы, пени и недоимки. В некоторых ситуациях возможна и блокировка расчетного счета.

Шаг 6. Необходимо решить, кто будет вести бухгалтерию ИП. Если деятельность не предполагает большого количества хозяйственных операций и обширного штата, то целесообразно вести учет самостоятельно. Если же объемы работ довольно большие, лучше нанять профессионального бухгалтера или обратиться в аутсорсинговую компанию.

Шаг 7. Все операции в бухгалтерском и налоговом учете должны быть документально подтверждены. Поэтому необходимо регулярно и своевременно оформлять все документы. Среди них договоры с партнерами и другими контрагентами, банковские выписки, бланки строгой отчетности, документы по кассе, кадровая документация. Документы необходимо хранить даже спустя 3 года после снятия с регистрации, так как в этот срок налоговая имеет право провести проверку.

Ведение бухучета на разных системах налогообложения

Рассмотрим особенности разных режимов налогообложения для ИП.

ОСНО. ИП на Основной системе налогообложения будет уплачивать НДФЛ в размере 13% и НДС. Необходимо подавать декларацию 3-НДФЛ в Федеральную налоговую службу. В случае существенного отклонения дохода от обычного придется подать еще и декларацию 4-НДФЛ. Этот режим для бизнесмена окажется самым сложным, так как бухгалтерия для ИП усложнится возможными вычетами или возмещениями по НДС.

УСН. Этот режим наиболее распространенный среди бизнесменов, так как вести учет ИП на УСН очень просто. ИП на «упрощенке» может выбрать, как рассчитывать базу для исчисления налога, из двух вариантов:

- Базой для расчета налога являются полученные доходы. Налог составит 6% от вырученных средств.

- Базой для расчета налога является разница между доходами и расходами. Налог составит 15% от этой суммы.

Бухгалтерский учет для ИП на «упрощенке», выбравших режим с 6%, подразумевает ведение книги доходов. Для варианта с налогом в 15% потребуется вносить записи еще и в книгу расходов. Расходы должны быть экономически оправданы и верно оформлены. Иначе налоговая может не признать их и доначислить налог, но уже с пенями и штрафами.

Отчетность ИП на «упрощенке» без сотрудников — это сдача декларации раз в год до 30 апреля.

ЕНВД. Бухгалтерия для ИП на «вмененке» будет несколько сложнее, чем на УСН. Индивидуальный предприниматель должен учитывать физические характеристики, например, площадь торгового помещения, так как сумма налога напрямую будет зависеть от них. Принцип ЕНВД следующий: в зависимости от вида деятельности и определенных физических характеристик определяется базовая доходность бизнеса, которая и будет налогооблагаемой базой.

Существует огромное количество онлайн-сервисов, призванных помогать индивидуальным предпринимателям. Среди них 1С: Предприниматель. Для упрощения задачи по организации бухгалтерского учета стоит ими пользоваться.